Parhaaksi työpaikaksi valitut yritykset saavat valita parhaat työntekijät. Parhaat työntekijät eivät motivoidu pelkästä palkasta, vaan sopivan kokoisista haasteista. Parhaaksi valittu työpaikka, ei kerro pelkästään työntekijöistä vaan toimii myös mittarina yrityksen kulttuurille.

Työntekijöiden onnellisuus rakentuu missiosta, kumppanuudesta ja mahtavista työkavereista, haasteista, etenemismahdollisuuksista, luottamuksesta esimiehiin, sekä tietenkin myös palkasta ja työeduista.

Hyvä työkulttuuri luo tehokkuutta ja motivoitunut työntekijä tekee paremmin ja enemmän. Toisaalta vaihtuvuus on suurta työpaikalla, jonka työntekijät voivat huonosti. Työntekijän lähtö syö yrityksen luoman lisäarvon laatua ja määrää, uuden tekijän palkkaaminen, ja kouluttaminen kun syö yrityksen resursseja.

On hyvä muistaa, että parhaan työpaikan valinta merkitsee muutakin kuin yrityksen sisäistä tehokkuutta. Kun salkkuun valitsee parhaat työpaikat, tulee samalla painottaneeksi tietynlaisia toimialoja. Sekin on hyvä muistaa, että vaikka työpaikan tittelin korjannut yritys tekee todennäköisesti hyvää tulosta, on tyystin eri kysymys, onko se myös hyvä sijoitus. Hyvien yritysten osakkeista joutuu maksamaan kovempaa hintaa ja korkea hinta syö tulevaisuuden tuottopotentiaalia.

App Economy Insight on kuitenkin vakuuttunut, että salkussa kannattaa pitää parhaimmaksi työpaikoiksi valittujen yritysten osakkeita.

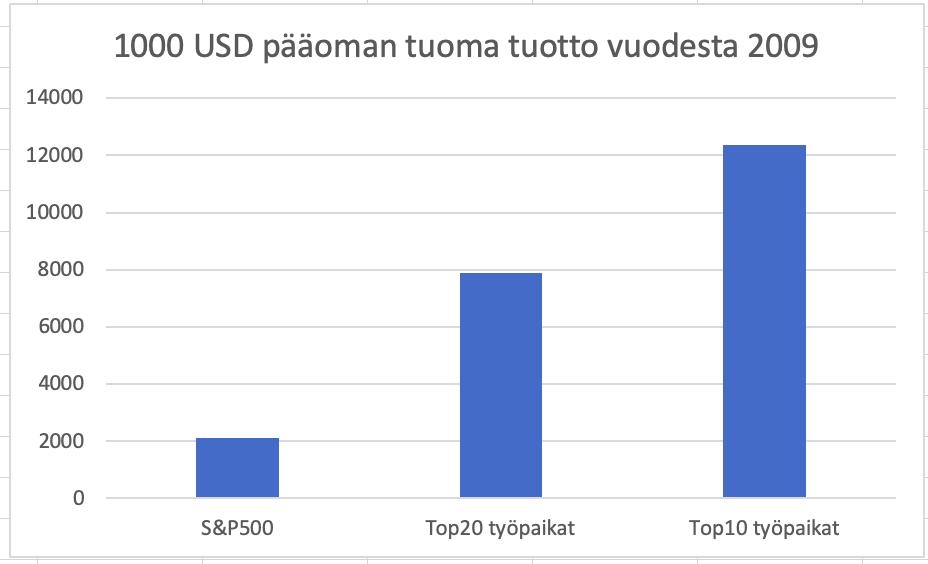

Parhaat työpaikat -osakestrategian tulokset

App Economy Insight aloittaa Glassdoorin luomasta listasta parhaimmiksi arvioiduista työpaikoista Yhdysvalloissa. Ensimmäisenä askeleena lista puhdistetaan, ja jatkoon menevät ne yritykset, joita saa ostettua pörssistä koko mittausperiodin aikana.

Tämän jälkeen ostetaan kaksikymmentä parasta yritystä ja katsotaan miten ne pärjäävät verrattuna S&P500-indeksille. Vuodesta 2009 tämän vuoden kesäkuuhun 70 prosenttia valituista osakkeista tuottaa indeksiä paremmin ja 95 prosenttia osakkeista antaa positiivisen tuoton. Laskelmat tehdään usealle vuodelle, ja kokonaisuutena parhaiden työpaikkojen strategia voittaa indeksin yhdeksänä vuotena kymmenestä.

Pitkällä aikavälillä sijoittajan käteen saama tuotto on moninkertainen indeksiin verrattuna.

Näin esitettynä laskelmat kuulostavat todella hyviltä, mutta niissä on mukana muutama mutta. Ensinnäkin laskelmat lähtevät liikkeelle vuodesta 2009, eli kutakuinkin osakekurssien pohjilta ja finanssikriisin jälkeen. Tämä antaa aiheen kysyä toimiiko strategia vain nousumarkkinoilla?

Toisaalta myös Fortune listaa 100 parasta työpaikkaa ja on tehnyt niin vuodesta 1998. Vuodesta 1998 vuoden 2016 loppuun mennessä parhaat työpaikat -osakestrategia Fortunen listan pohjalta toteutettuna olisi tuonut 11,6 prosentin vuotuisen tuoton verrokkien noin 6,7 prosentin vuosituottoon verrattuna. Vaikka muutaman prosentin ero ei hurjalta kuulostakaan niin korkoa korolle ilmiö kertaa tuottoeron.

Tuhannen dollarin sijoitus Russell 3000 -indeksiin olisi koko aikana kasvanut vajaaseen 4200 dollariin, kun taas sijoitus Fortunen listan mukaisesti olisi kasvanut noin 10 400 dollariin. Tosin tätä Fortunen listan esimerkkilaskelmaa voidaan kritisoida muun muassa valittujen osakepainojen ja tasapainotusten suhteen.

Parhaat työpaikat -osakestrategian akateeminen tutkimus

Akateeminen tutkimus perustuu julkaisuihin vertaisarvioiduissa aikakausilehdissä. Käytännössä muut tutkijat saavat tulokset nähtäväkseen, tutustuvat tehtyihin johtopäätöksiin, kritisoivat, vaativat lisäanalyysejä ja tekevät päätöksen siitä tulisiko tutkimuksella antaa julkaisulupa vai ei. Vertaisarvioidussa lehdessä julkaistu tutkimus on siis päässyt tutkimusalan ammattilaisten seulasta läpi.

Alex Edmansin Journal of Financial Economics– lehdessä vuonna 2011 julkaistun tutkimuksen mukaan vuodesta 1984 vuoteen 2009 olisi parhaat työpaikat -osakestrategia saavuttanut statistisesti merkittävää riskikorjattua ylituottoa. Efekti säilyi useilla eri osakepainon määritelmillä ja valikoituneiden yritysten erityispiirteet huomioiden.

Edmansin teorian mukaan parhaiden työpaikkojen yrityksillä on kulttuurissaan aineetonta pääomaa, joka myöhemmin konkretisoituu ammattisijoittajien käyttämiin osakkeiden arvostusmalleihin. Teorian mukaisesti parhaiden työpaikkojen yrityksillä oli havaittavissa muita yrityksiä enemmän positiivisia tulosvaroituksia.

Varma tärppi?

Sijoittajan ongelma on, että yksittäinen akateeminen tutkimus ei vielä todista mitään. Carvalhon ja Arealin vuonna 2015 julkaistu tutkimus päätyy johtopäätökseen, että kun härkä- ja karhumarkkinan väliset erot otetaan huomioon, niin Edmansin (2011) yllä kerrotut tulokset eivät enää ole statistisesti merkittäviä.

Tosin Carvalho ja Areal (2015) löytävät tälläkin menetelmällä vuositasolla kuuden prosentin ylituoton, kun valintaa supistetaan, ja valitaan ne kaikista parhaat työpaikat. Statistisesti merkittäviin tuloksiin päästään myös ulottamalla parhaiden työpaikkojen data aikaan, jolloin sijoittajien oli hankalampaa päästä siihen käsiksi.

Kaikissa akateemisesti julkaistuissa osaketutkimuksissa on syytä muistaa, että se mikä on toiminut ennen ei välttämättä toimi tulevaisuudessa. Lisäksi yleisesti ottaen on niin, että löydöksen julkaiseminen johtaa strategian hyödyntämiseen ja strategian hyödyntäminen siihen, että strategian teho häviää.

Riski

Yleisesti ottaen tuotto ja riski kulkevat käsi kädessä. On helppo kehittää strategia, joka tuo paremmat tuotot. On vaikea tehdä sama asia lisäämättä riskiä.

Tämän takia hyvän absoluuttisen tuoneen sijoitusstrategian kääntöpuolena usein on se, että se sisältää jotain kautta korkeampaa riskiä.

Härkämarkkinoilla hyvin toimivan strategian riski voi realisoitua laskevan karhumarkkinan aikana. Siksi on mielenkiintoista huomata, miten App Economy Insight tuo esiin ”vuoden 2018 parhaat työpaikat”-osakkeiden seuraavan vuoden tuotot. Tänä aikana S&P500 laski seitsemän prosenttia. Saman aikaan parhaan 10 työpaikan salkku nousi prosentin. Parhaan 20 työpaikan salkku nousi 5 prosenttia.

Carvalho ja Areal (2015) pitävät puolestaan akateemisen tutkimuksensa yhtenä keskeisempänä löydöksenä sitä, että kaikista parhaan työpaikka-arvosanan saaneiden yritysten osakkeet tuovat ylituottoa myös karhumarkkinoilla.

Näin ollen vaikuttaa siltä, että historian valossa parhaiden työpaikkojen osakestrategia ei altistaisi sijoittajaa kohtuuttoman suurelle systemaattiselle riskille.