Keskon osakkeen korkea arvostuskerroin ei kestä tulosennusteiden leikkauksia, pankki pelkää.

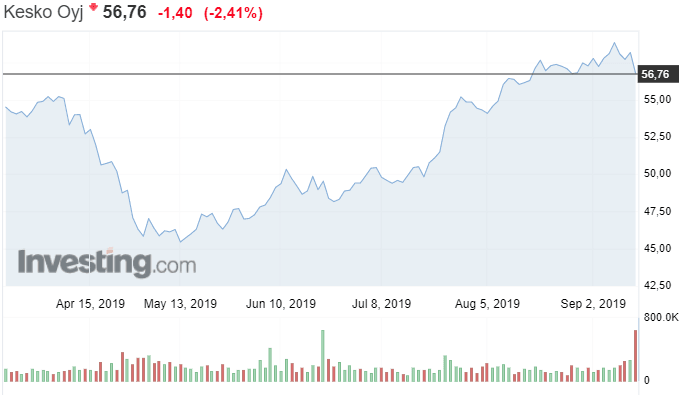

Kauppaketjun osake on noussut kolmessa kuukaudessa lähes 13 prosenttia ja kesäkuun alusta 24 prosenttia. Pitemmällä viiden vuoden ajanjaksolla osake on kivunnut jo yli 100 prosenttia.

Keskon osake on nyt myös yli analyytikoiden keskimääräisen osakkeen tavoitehinnan. Tavoitehintoja on reivattu ylöspäin kesän aikana ja keskimäärin analyytikoiden tavoitehinta on 52,5 euroa, kun viimeisin kurssinoteeraus on lähes 57 euroa.

Yksikään Keskoa seuraava analyytikko ei kuitenkaan anna osakkeelle tällä hetkellä osto- tai lisää- suositusta.

Analyytikot odottavat Keskon osakekohtaisen tuloksen nousevan viime vuoden 1,61 eurosta tämän vuoden 2,9 euroon, jolloin kuluvan vuoden ennusteella laskettu P/E-kerroin nousee tasolle 19,6x.

Nordea laski analyysipäivityksessään Keskon suosituksen tasolle myy, ja asetti osakkeen tavoitehinnaksi 50 euroa.

Pankki kertoo aamukatsauksessaan, että osasyy kauppaketjun osakkeen kesän kurssinousulle löytyy korkoverrokkiosakkeiden noususta erityisesti kesällä tapahtuneen yleisen korkotason voimakkaan laskun myötä.

Keskon tuloskehitykseen liittyy pankilla kuitenkin epäilyjä.

”Samaan aikaan kun osake on noussut ripeästi, odotamme ensi vuoden tuloskuntoon painetta kotimaassa hidastuvasta asuntorakentamisesta sekä heikkenevästä automyynnistä. Odotamme jopa normaalisti vakaan vähittäiskaupan hidastuvan hieman.”

Nordea ei usko kaikkien aikojen huipuissa huitelevien Keskon arvostuskertoimien kestävän tuloskasvuennusteiden leikkauksia, vaan odottaa osakekurssin joustavan alaspäin.

”Keskon osakkeen P/E-luku ensi vuoden ennusteillamme on tällä hetkellä 20, joka on korkeahko verrattuna Keskon eurooppalaisiin verrokkeihin”, pankki toteaa. Tulevien vuosien tulosennusteiden osalta Nordean ennusteet ovat linjassa konsensuksen kanssa, mutta jos Heinon Tukun hankinta otetaan huomioon, ovat pankin ennusteet 3-4 prosenttia alle konsensuksen.