Nordea nosti yhtiöpäivityksessään ruotsalaisen rakennusyhtiön suosituksen tasolle osta, kun suositus aiemmin oli ollut pidä.

”Positiivista näkemystä tukevat yhtiön vahvat toimitila divisioonan liiketoiminta näkymät ja tuloskunto. Skanskalla on valmistumassa useita isoja kohteita, joiden osalta ennustamme yhtiön hinnoitteluvoiman olevan hyvä vahvan kysynnän tukemana”, Nordea toteaa aamukatsauksessaan.

Skanska palvelut kattavat rakentamispalvelut sekä asuntojen ja toimitilojen projektikehityksen. Konsernin rakentamispalvelut on järjestetty omiksi maakohtaisiksi yksiköikseen. Projektikehitysyksiköt puolestaan ovat kansainvälisiä ja toimivat useissa eri maissa.

Skanska kuuluu maailman kymmenen suurimman rakennusyhtiön joukkoon, ja se löytyy myös Fortune 500 -listalta. Yhtiön palveluksessa on noin 37 000 henkilöä, jotka osallistuvat vuosittain noin 12 000 hankkeen toteuttamiseen. Skanska-konsernin emoyhtiö Skanska AB on listattu Tukholman pörssiin, ja konsernin liikevaihto vuonna 2018 oli noin 16,6 miljardia euroa.

Nordean osien summaan perustuvassa arvostusanalyysissä pankki ennustaa liiketoimitilan arvoksi 110 kruunua.

Rakentamisen liiketoiminta-alueen osalta lyhyen tähtäimen näkymät ovat kuitenkin edelleen epävarmat. Tämän on Nordean mukaan myös heijastunut ennusteissa, jotka ovat jatkaneet laskuaan toisen vuosineljänneksen tuloksen jälkeen.

Skansakan viimeaikainen viestintä on ollut varovaisen positiivista Ruotsista kirjattujen tilausten tukemana. Nordea odottaa yhtiöltä kannattavuusparannusta.

”Odotamme rakennuspuolen marginaalien kääntyvän nousuun ensi vuonna ylikuumentuneen rakennusmarkkina jäähtyessä ja vakauttaessa toimintaympäristöä. Ennustamme yksikön ensivuoden liikevoittomarginaaliksi 2,7 %.”

Osien summaan perustuvan analyysin perusteella Nordea laskee osakkeen arvoksi 299 kruunua kannattavuuden parantuessa historiassa saavutettuun 3,5 prosentin liikevoittomarginaaliin.

Skanskaa seuraa viisi analyytikkoa, joiden näkemykset ovat poikkeuksellisen levällään. Kaksi analyytikkoa antaa osta-suosituksen ja kaksi myy-suosituksen. Yhden analyytikon suositus on vähennä.

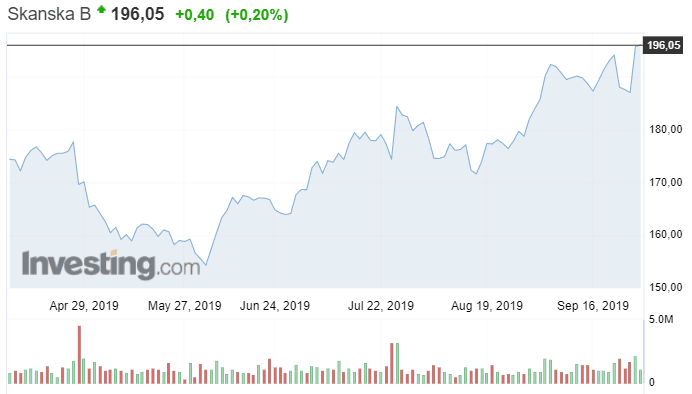

Skanskan osakekurssi on ollut nousussa viime joulun jälkeen ja kuluvan vuoden aikana kurssi on noussut jo lähes 40 prosenttia. Nykyinen 196 kruunun kurssi on jo reippaasti yli analyytikoiden konsensuksen mukaisen 177 kruunun tavoitehinnan.

Tällä hetkellä yhtiö hinnoitellaan kuluvan vuoden konsensuksella lasketulla tulosennusteella P/E-kertoimella 14,6x. Hinta suhteessa tasesubstanssiin on 2,6x. Yhtiön odotetaan pääsevän tänä vuonna yli 18 prosentin oman pääoman tuottoon ja odotettu osinkotuotto on 3,3 prosenttia.

Konsensus odottaa selvää tulosparannusta tälle vuodelle. Viime vuonna yhtiön liikevoitto oli 4,8 miljardia kruunua, kun tälle vuodelle odotetaan vajaan 6,8 miljardin kruunun liikevoittoa.