Tällä hetkellä monet lentoyhtiöt ja matkanjärjestäjät ovat ongelmissa. Yksistään vuonna 2019, 17 lentoyhtiötä on jo mennyt konkurssiin ympäri maailmaa. Viimeisimmän kolauksen koki Tjäreborgin emoyhtiö Thomas Cook Group, jonka rahoitusneuvottelut kariutuivat viikonloppuna. Yhtiö hakeutui konkurssiin jättäen monet matkaajat pulaan.

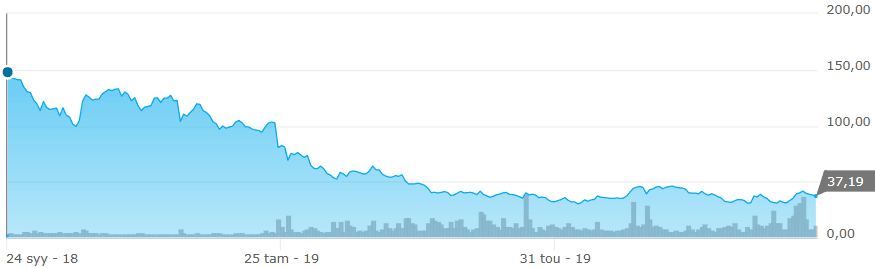

Norwegian Air Shuttlen tilanteesta on oltu huolissaan jo pitkään. Osakkeen on laskenut vuodessa yli 74 prosenttia, ja tämän aikana on ehtinytkin tapahtua jo paljon: Sijoittajilta kerättiin hurja määrä rahaa, osuus lentoyhtiön omistamasta Bank of Norwegianista myytiin Sammolle, toimitusjohtaja Björn Kjos erosi toimestaan ja yhtiö haki lisäaikaa yrityslainojensa takaisinmaksuun. Samaan aikaan toimintoja on tehostettu ja lentoreittien määrää on vähennetty.

Norwegianin ongelmana on ollut kunnianhimoisuus. Norjan kotimaanlennoista liiketoiminta laajentui nopeasti Pohjoismaiden välisiin suhteellisen lyhyisiin lentoihin, jolloin muun muassa Finnair myi FlyNordicin Norwegianille. Investoituaan kuitenkin kaukolentoreitteihin viime vuosina, aggressiivinen laajentuminen on heikentänyt yhtiön kannattavuutta erittäin nopeasti ja yhtiön taloudellinen tilanne on ollut pitkään heikko.

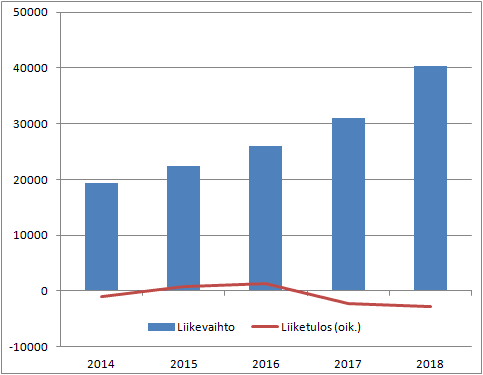

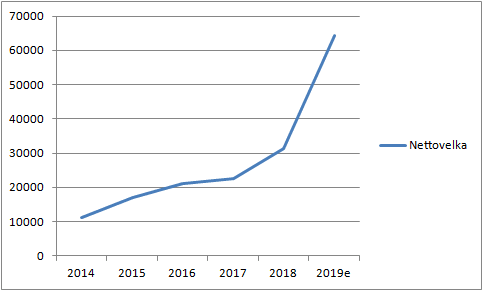

Siinä missä yhtiön liikevaihto on kasvanut lähes 20 prosenttia vuosittain, yhtiön tuloksentekokyky on heikentynyt. Samalla velkataakka on kasvanut lähes kestämättömälle tasolle ja on kasvanut vuodesta 2018 lähes 128 prosenttia. Liiketulos on laahannut vuodesta 2014 asti ja yhtiön current ratio on ollut alle yhden, mikä tarkoittaa että yhtiön maksuvalmius on erittäin heikko.

Heikko tase tekee Norwegianin liiketoiminnasta erityisen hauraan haastavassa taloustilanteessa. Myös Boeing 737 MAX kaluston lentokielto voi vaikuttaa negatiivisesti yhtiön kehitykseen. Luottoluokittaja Standard&Poor’s on antanut yhtiölle luottoluokituksen CCC+, mikä implikoi noin 30-50 prosentin todennäköisyyttä maksujen laiminlyömiselle.

Yhtiö kuitenkin tekee parhaillaan kovasti töitä kannattavuutensa parantamiseksi, ja monet analyytikot uskovatkin että yhtiö kykenee kääntämään toimintansa jälleen voitolliseksi pitkällä aikavälillä. Analyytikkojen tavoitehinta on keskimäärin osakkeelle noin 44 kruunua, mikä tarkoittaisi noin 15 prosentin nousuvaraa.

Ratkaisutekijäksi nousee kaukolennoissa käytävän kilpailun kehitys. Mikäli kilpailu kiristyy, Norwegianin ongelmien odotetaan pahenevan. Myöskään yritysoston mahdollisuuksia ei kannata sulkea pois, vaikkakin neuvottelut British Airwaysin omistavan IAG:n kanssa kariutuivat vuoden alussa.

Norwegianin tilanne on näyttänyt erittäin huonolta ja yhtiön on saatava toimintansa ajoissa kuntoon jotta konkurssilta ja karvailta pettymyksiltä voitaisiin tässä tapauksessa välttyä. Q2-tulosraportti antoi kuitenkin viitteitä siitä, että yhtiö tekee tällä hetkellä oikeita toimia kannattavuutensa parantamiseksi.

Luulis riittävän,kun 300 miljardia euroa on haettu sijoittajilta.