Inflaatio nakertaa sukanvarsisäästöjen ostovoimaa merkittävästi, laskee ekonomisti. Säästäjän uhkana on nyt negatiivinen talletuskorko.

Yleinen hintojen nousu eli inflaatio syö rahan ostovoimaa. Sukanvarressa tai patjan alla rahojaan säilövä huomaa pian, että samalla rahalla saakin vähemmän tuotteita tai palveluita kuin aiemmin.

LähiTapiolan yksityistalouden ekonomisti Hannu Nummiaro laski, kuinka paljon kymmenen tuhannen euron sukanvarsisäästön ostovoima on huvennut eri aikoina.

Jos eurot olisivat olleet käytössä jo vuonna 1968, inflaation vaikutuksesta sukanvarteen sullotun 10 000 euron ostovoima olisi huvennut vaivaiseen 1 090 euroon.

Menneinä vuosikymmeninä inflaatio Suomessa on ollut nykyistä selvästi voimakkaampaa ja siksi myös rahan ostovoiman hupeneminen on ollut jyrkempää.

Inflaatio on alhainen, mutta ei nollassa

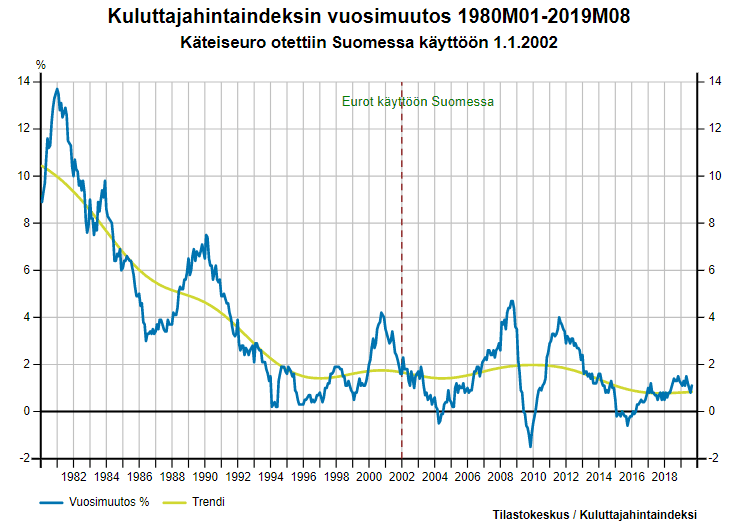

Viime vuosina kuluttajahinnat ovat nousseet jopa hälyttävän hitaasti, mutta edelleen inflaatiota on. Tilastokeskuksen mukaan kuluttajahintojen vuosimuutos oli elokuussa 1,1 prosenttia. Heinäkuussa inflaatio oli 0,8 prosenttia. Inflaation nousu johtui muun muassa vihannesten hintojen noususta. Viimeisen 25 vuoden aikana inflaatio on vaihdellut 1-2 prosentin välillä.

Vuodesta 2008 hinnat ovat nousseet keskimäärin 1,2 prosenttia vuodessa. Näin 10 000 euron ostovoimasta on kuluvan vuoden elokuuhun sulanut 1 200 euroa. Inflaatio on vienyt ostovoimasta yli yhdeksän euroa kuukaudessa ja yli sata euro vuodessa, Nummiaro laskee.

Nummiaron laskelmien mukaan kymmenessä vuodessa käyttelytileillä makuutetun 10 000 euron säästön ostovoima on supistunut 9 090 euroon.

Mikään ei tietenkään takaa, että inflaatio pysyisi tulevaisuudessa niin alhaisena kuin se viime vuosina on ollut. Historia osoittaa, että esimerkiksi 80-luvulla inflaatio kävi pahimmillaan lähes 14 prosentissa.

Talletuskorot eivät tarjoa inflaatiosuojaa

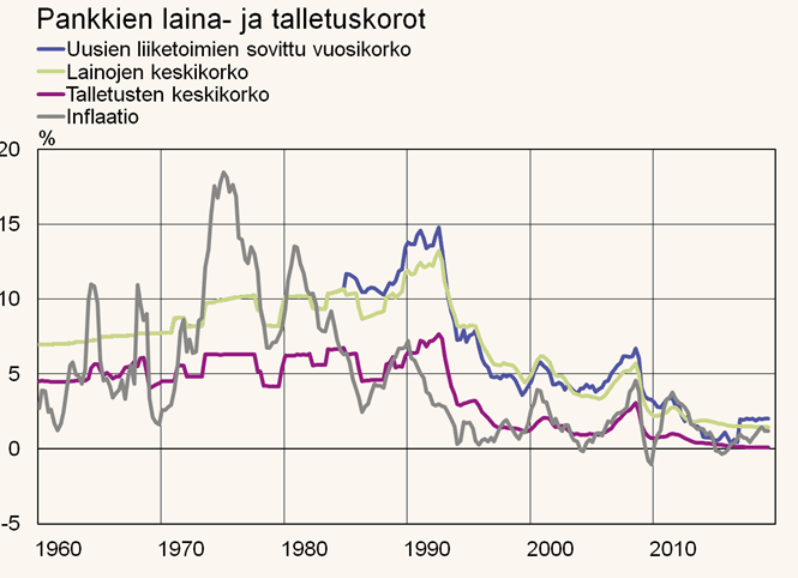

Talletuskorot ovat olleet viime vuosina alhaisia, eivätkä ne anna säästäjälle suojaa inflaatiota vastaan. Ultramatalien korkojen aikana valtaosa pankeista lopetti koron maksamisen käyttelytileille. Tämä näkyy alla olevassa kuvaajan punaisessa käyrässä.

”Tilirahalle on noussut uusi uhka. Euroalueen talousnäkymät heikkenevät, mihin Euroopan keskuspankki on reagoinut alentamalla talletuskorkoa, jolla pankit voivat tallettaa keskuspankkiin sekä luomalla porrastetun talletuskorkojärjestelmän”, Nummiaro sanoo.

Keskuspankin korkopolitiikka saattaa johtaa jopa negatiivisiin talletuskorkoihin.

Alhaiset korot ovat tukeneet taloutta. Samalla ne ovat heikentäneet pankkien kannattavuutta. Se voi heijastua pankkien luotonantohaluihin.

”Porrastetun talletuskorkojärjestelmän idea on pienentää koronlaskun haittoja, mikä voi mahdollistaa korkojen laskemisen edelleen. Jos näin käy, jossain vaiheessa pankit joutuvat vyöryttävät negatiiviset talletuskorot myös kotitalouksille. Tähän asti rahaa on nakertanut inflaatio, mutta jatkossa sitä voi verottaa myös negatiivinen talletuskorko.”

Jokapäiväiseen elämän rahaliikenteeseen ja ehkä joihinkin yllättävien menojen varautumiseen tilitalletukset ovat jokaiselle välttämättömiä. Ongelmallisinta nollakorkotilit ovat niille, joiden säästöt ovat ainoastaan tilillä.

”Tili koetaan riskinkaihtajan säästämistavaksi. Ajatellaan, että inflaation riski on pienempi kuin sijoitusriski. Lyhyellä sijoitusperiodilla asia on näin, mutta pitkällä ajalla juuri päinvastoin. Pitkällä ajalla isoin riski on riskittömyys. Ironista, että tappio voidaan kokea niin vastenmielisenä, että talletusten kautta siihen lukkiudutaan”, Nummiaro toteaa.