Keskuspankit ovat perimmäisten kysymysten äärellä.

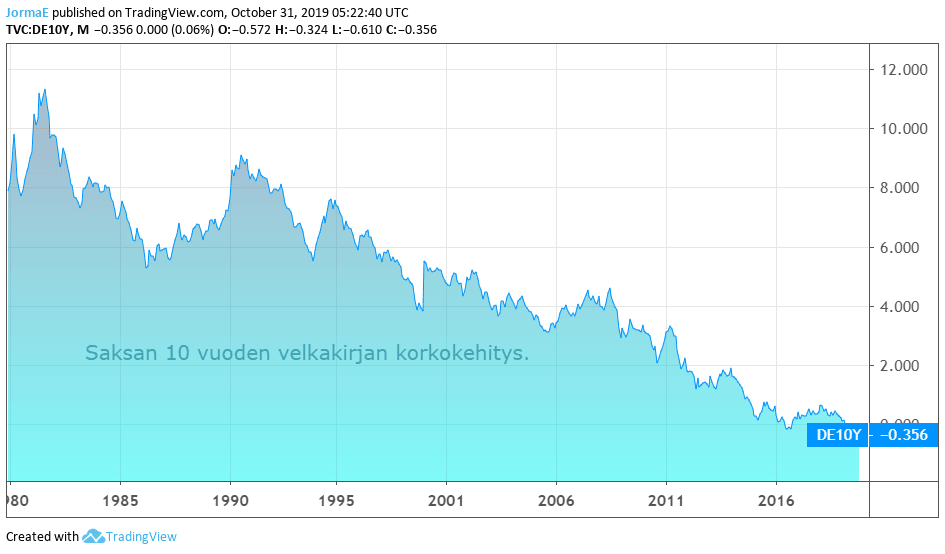

Vaikka finanssikriisin puhkeamisesta on jo 10 vuotta, joutuvat keskuspankit yhä ylläpitämään historiallisen alhaisia korkoja.

Eilen Yhdysvaltain keskuspankki Fed kertoi laskeneensa keskeistä ohjauskorkoaan jo kolmatta kertaa tänä vuonna. USA:n ohjauskorko on jatkossa vaihteluvälissä 1,50–1,75, eli 0,25 prosenttiyksikköä aiempaa matalampi.

Fed perustelee päätöstään kansainvälisen talouden riskeillä, kuten Yhdysvaltain ja Kiinan kauppasodalla. Matalammilla koroilla kannustetaan ihmisiä kulutukseen ja lainanottoon.

Euroopassa rahapolitiikka on ohjauskoron suhteen vieläkin elvyttävämpää. Lokakuun 24. päivänä pitämässään kokouksessa EKP:n neuvosto päätti, että perusrahoitusoperaatioiden korko on edelleen nolla prosenttia. Maksuvalmiusluoton korko 0,25 prosenttia ja talletuskorko -0,50 prosenttia.

EKP:n neuvosto odottaa ohjauskorkojen pysyvän nykyisellä tasolla tai sitä alempina, kunnes arviointijakson inflaationäkymät palautuvat vankasti riittävän lähelle kahta prosenttia ja kehitys näkyy johdonmukaisesti myös pohjainflaatiossa.

Keskuspankkien massiivinen ja pitkäaikainen elvytyspolitiikka herättää kysymyksiä.

Hyvin alhaiset korot ovat vieneet keskuspankkiirit ”eksistentiaalisten kysymysten äärelle”, toteaa Etlan toimitusjohtaja ja taloustieteilijä Aki Kangasharju. Hänen mukaansa nollakorkojen aikana hirttäytyminen kahden prosentin inflaation tavoitteluun voi johtaa pahimmillaan pahanlaatuiseen hintojen laskukierteeseen. Tällöin myös talouden lisäelvytys on vaikeaa, koska kovin paljon nollan alapuolelle korkoja ei voi viedä.

Kangasharju muistuttaa, että kevyen rahapolitiikan haitat ovat lisääntymässä. Ongelmia koituu erityisesti pankeille.

”Nollakorot heikentävät pankkien kannattavuutta, mikä yhdessä kiristyneen pankkisääntelyn kanssa heikentää elvytyksen välittymistä lainarahoitusta haluaville yrityksille ja kotitalouksille. Mitä pidempään nollakorkojen aika jatkuu, sitä voimakkaammin pankit kärsivät (Brunnermeier ja Koby 2018)”, Kangasharju muistuttaa.

Lisäksi niin sanottu määrällinen elvytys rakentaa Kangasharjun mukaan varallisuuskuplia osake-, kiinteistö- ja joukkolainamarkkinoille.

Jos keskuspankkien rahapolitiikasta alkavat keinot loppua, on jäljellä finanssipolitiikka eli valtion mahdollisuus joko lisätä menoja tai alentaa veroja. Kangasharjun mukaan nollakorot ovat pitkän tauon jälkeen tuomassa finanssipolitiikan takaisin suhdannepolitiikan keskiöön.

”Rahapolitiikan tehon laskun lisäksi valtion velkaantuminen on aikaisempaa turvallisempaa – ainakin niissä maissa, joilla on oma valuutta, keskuspankki ja velka kotimaan rahassa.”

Kangasharjun mukaan finanssipolitiikalla ei ole kuitenkaan helppo korjata rahapolitiikan jättämää aukkoa. Finanssipolitiikankin onnistuminen on entistä vaikeampaa, koska finanssipolitiikan onnistuminen nollakorkomaailmassa riippuu uudella tavalla taantuman luonteesta.

Finanssipolitiikka on tehokasta finanssikriisin kaltaisessa, talousfundamenttien tuottamassa taantumassa. Sen sijaan tilanteessa, jossa taantuma johtuu odotuksista, on tilanne paljon vaikeampi.

”Tutkimustieto on vasta karttumassa, mutta tämän hetken käsityksen mukaan tällaisessa tilanteessa kysynnän lisääminen julkisia menoja lisäämällä ei auta (Aruoba ym. 2013, Braun ym. 2013, Christiano ja Eichenbaum 2012 ja Correia ym. 2013)”, Kangasharju varoittaa.

Aktiivisen finanssipolitiikan menojen lisäykset nostaisivat reaalikorkoja ja menojen syrjäyttämä yksityinen kulutus sysää taloutta kohti deflaatiota.

Menolisäysten sijaan Kangasharju suosittelee toisenlaista talouspolitiikkaa.

”Parempi olisi, jos menojen lisäysten sijaan keskityttäisiin työllisyysasteen nostamiseen ja muuhun rakennepolitiikkaan. Sillä saataisiin talouskasvua, joka toisi talouteen taantumapuskureita ja vähentäisi todennäköisyyttä ajautua pessimististen odotusten ajamaan deflaatiokierteeseen.”