Pankki antaa finanssikonserni Sammon osakkeelle nyt ostosuosituksen.

Finanssikonsernin tulos kuluvan vuoden toisella vuosineljänneksellä laski kuitenkin 506 miljoonaan euroon viime vuoden 708 miljoonasta eurosta. Sammon viime vuoden tulosta paisutti kuitenkin 197 miljoonan euron kertaluonteinen erä, joka liittyi Mandatumin ja Dansken yhteistyösopimukseen.

Tulos oli silti selvästi analyytikoiden konsensusennustetta parempi, sillä analyytikot olivat odottaneet keskimäärin 486 miljoonan euron tulosta ennen veroja. Osakekohtainen tulos toisella neljänneksellä laski 0,73 euroon viime vuoden 1,06 eurosta.

Yhtiön ensimmäinen vuosipuolisko sujui hyvin kaksijakoisissa merkeissä. Vakuutustoimintamme raportoivat jälleen kerran vahvan tuloksen, mutta Nordean tulos pysyi heikkona, toteaa Sammon sijoittajasuhde- ja viestintäasiantuntija Mirko Hurmerinta.

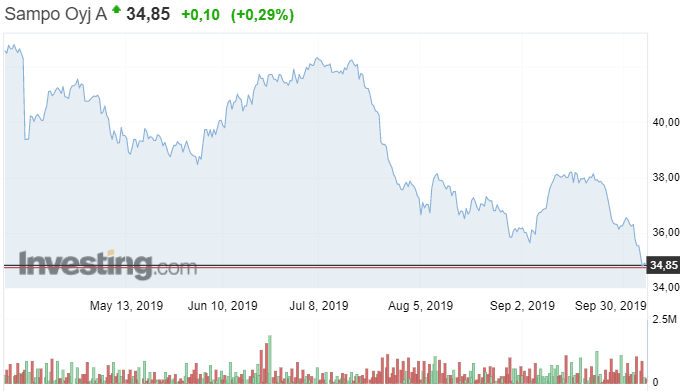

Sampo on menettänyt markkina-arvoon selvästi heinäkuussa alkaneen kurssilaskun jälkeen. Sampon osakekurssi on laskenut lähes 17 prosenttia kun samaan aikaan esimerkiksi Helsingin pörssin OMXH25-osakeindeksi on laskenut vain 3,5 prosenttia.

Kurssilaskun myötä Sammon arvostustaso on muuttunut yhä houkuttelevammaksi, arvioi OP:n aamukatsauksessa pääanalyytikko Antti Saari.

”Osien arvon summa laskelman perusteella osake on yli 10 % alihinnoiteltu vertailuryhmässään ja se tarjoaa yli 8 % osinkotuottoa”, Saari arvioi.

Sampo on ollut Helsingin pörssin todellinen osinkoaristokraatti viime vuosina. Vakuutuskonsernin osinko on noussut jo 10 vuoden ajan. Sampo tulee olemaan hyvä osingonmaksaja jatkossakin.

Nordean nähtävissä olevasta osingon leikkauksesta huolimatta markkinat suhtautuvat OP:n näkemyksen mukaan liian skeptisesti Sammon osinkonäkymiin, ja pankki odottaakin yhä Sammon nostavan osinkoaan ensi keväänä.

Tosin osingon leikkaus on tulevina vuosina mahdollinen, mikäli Nordean tuloskunta jää pysyvästi totuttua alhaisemmalle tasolle. Siinäkin tapauksessa Sammon omat toiminnot turvaisivat kuitenkin yhä houkuttelevan noin 6,4 prosentin osinkotuoton, Saari ennakoi.

OP:n perusskenaariossa Sammon osinko kasvaa hitaasti. Rapautuneen tuloskunnon myötä OP odottaa Nordean leikkaavan kuluvan vuoden osakekohtaisen osinkonsa 0,50 euroon, minkä seurauksena Sammon osinkojen kasvutahti hidastuu lähivuosina merkittävästi.

”Nykyisilläkin ennusteillamme Sammon maksamat osingot olisivat kuitenkin tulevina vuosina noin 150 miljoonaa euroa sen tytäryhtiöistä ja osakkuusyhtiöistä saamia osinkoja korkeammat. Erotus on helppo kompensoida esimerkiksi lisäosingolla erittäin vakavaraisesta If:stä tai likvidoimalla emoyhtiön rahoitusomaisuutta.”

Saaren mukaan Nordean tuloskunto täytyy lähivuosina saada korjatuksi, jotta Sammon osingon nousutrendi voi jatkua.

OP laati Sammon osakkeelle myös synkän skenaarion, jossa siinäkin Sampo pystyisi maksamaan pitkälti yli kuuden prosentin osinkotuotta.

”Kyseessä on siis arviomme mukaan kaikissa olosuhteissa vankka osinkoyhtiö”, Saari toteaa.

OP nosti Sammon suosituksen lisää-tasolta osta-tasolle. Tavoitehintaa pankki kuitenkin laski 42 eurosta 40 euroon.

Sampoa seuraa 18 analyytikkoa, joista viisi antaa yhtiölle tällä hetkellä ostosuosituksen. Kolmen suositus on lisää ja kymmenen suositus on pidä. Konsensuksen mukainen tavoitehinta osakkeelle on 42 euroa.