Sellun hinnanlasku rokotti metsäyhtiön tuloskuntoa.

Metsäyhtiö UPM:n viime vuodet ovat olleet väkevää tuloskasvua. Yhtiön tulos oli noussut ennen kolmannen vuosineljänneksen tulosta jo 25 vuosineljännestä peräkkäin. Nyt tuloskasvun putki kuitenkin katkesi, kun heinä-syyskuun tulos ennen veroja laski 319 miljoonaan vertailukauden 401 miljoonasta.

Liiketulos supistui 342 miljoonaan euroon viime vuoden 420 miljoonasta. Liiketulos ylitti silti analyytikoiden keskimäärin odottaman 328 miljoonan euron liiketuloksen. Sellun myyntihintojen laskun tulosvaikutus oli suurempi kuin kaikilla liiketoiminta-alueilla alentuneiden muuttuvien kustannusten, UPM kertoo tiedotteessaan.

Toimitusjohtaja Jussi Pesosen mukaan talouskasvun hidastuminen erityisesti Euroopassa vaikuttaa yhtiön tuotteiden markkinoihin, ja myyntihinnat laskivat odotusten mukaisesti.

UPM Biorefiningin liikevoittoon vaikutti Pesosen mukaan odotetusti sellun hinnan lasku. Operatiivisesti vuosineljännes oli kuitenkin vahva, sillä sekä UPM Pulp että UPM Biofuels tekivät tuotantoennätykset, ja UPM Biofuelsin vuosineljänneksen tulos oli kaikkien aikojen paras.

Yhtiö ilmoitti myös merkittävää tuloskasvua tuovasta investoinnista Uruguayhin ja toimenpiteistä UPM Communication Papersin kilpailukyvyn varmistamiseksi.

”Huolellisen valmistelun jälkeen päätimme uuden maailmanluokan sellutehtaan rakentamisesta keskiseen Uruguayhin. Nyt siirrymme ripeästi valmistelusta suunnitteluun ja toteutukseen. Rakentamisen luvitus ja valmistelu on alkanut tehdastontilla ja Montevideon satamassa. Uruguyan valtio on aloittanut rautatien rakentamisen, ja toimittajat rekrytoivat työvoimaa. 2,7 miljoonan dollarin (USD) investointi erittäin kilpailukykyiseen, 2,1 miljoonan tonnin sellutehtaaseen lisää UPM:n sellukapasiteettia yli 50 % ja vaikuttaa merkittävästi UPM:n tuloksentekokykyyn”, Pesonen kertoo.

UPM uskoo maailmanlaajuisen talouskasvun jatkuvan vuonna 2019, tosin hitaampana kuin vuonna 2018. Talouskasvuun liittyy kuitenkin merkittäviä epävarmuuksia, kuten globaalit kauppakiistat. Kasvu on hidastunut Euroopassa, erityisesti Saksassa. Nämä tekijät saattavat yhtiön mukaan vaikuttaa maailman talouskasvuun sekä UPM:n tuote- ja raaka-ainemarkkinoihin.

Vuoden 2019 viimeisellä neljänneksellä UPM:n liiketoimintoihin vaikuttavien sellun keskihintojen yhtiö odottaa olevan alemmat kuin kolmannella neljänneksellä. UPM Biorefiningiin vaikuttaa UPM Fray Bentosin sellutehtaan aikataulun mukainen huoltoseisokki. UPM Communication Papersiin vaikuttaa positiivisesti vuotuiset energiaan liittyvät maksuhyvitykset.

Sellumarkkinat ovat pysyneet heikkoina kesän jälkeenkin, ja Euroopan satamavarastot ovat edelleen erittäin korkealla kahden miljoonan tonnin tasolla, toteaa Evli aamukatsauksessaan. Satamavarastojen taso on tuplasti se, missä ne olivat vuoden 2018 kesällä.

Toisaalta sellun hintojen heikkous on Evlin mukaan tukenut hyvin UPM:n paperiliiketoimintoja.

Evlin liikevoittoennuste vuoden 2019 viimeiselle neljännekselle laskee vain hieman, ja Evli odottaa nyt 314 miljoonan euron liikevoittoa, kun aiempi odotus oli 321 miljoonaa euroa.

”Odotamme UPM:n koko vuoden 2019 liikevoiton laskevan noin 9 % suhteessa ennätysvuoteen 2018. Ensi vuodesta on vielä aikaista sanoa tarkasti, mutta näemme karkeasti ottaen saman suuruista laskupainetta siinä tapauksessa, jos sellumarkkina pysyy nykyisillä matalilla tasoillaan”, Evli toteaa.

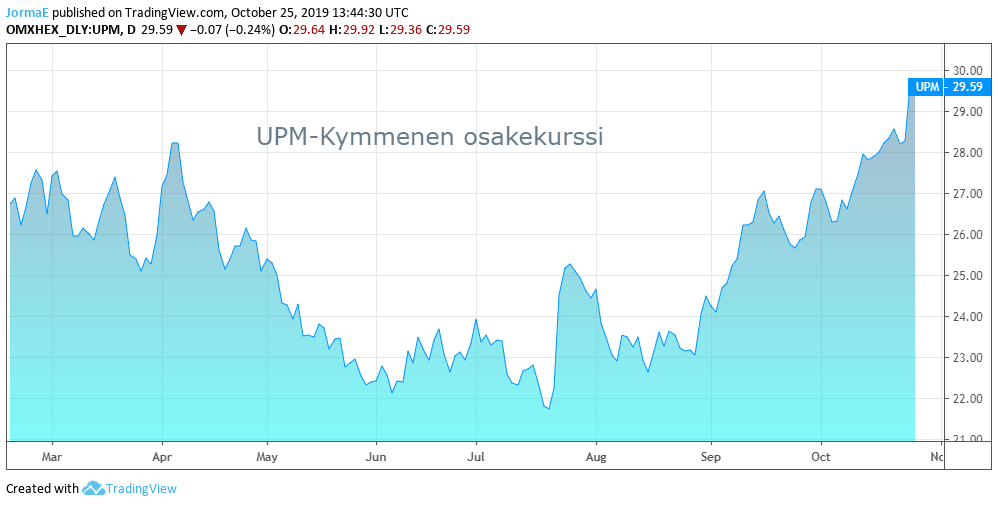

UPM:n osakkeen arvostus ensi vuoden kertoimilla ei näytä Evlin mukaan historiallisesti erityisen halvalta, mikäli markkinan heikkous jatkuu. Evlin ensi vuoden tulosennusteella laskettu metsäyhtiön P/E-kerroin on 16x. Osake on noin seitsemän prosenttia verrokkeja edullisempi ensi vuoden EV/Ebit-kertoimella laskettuna.

Evlin uusi tavoitehinta UPM:n osakkeelle on 34 euroa aiemman 33 euron sijaan. Osakkeen suositus on edelleen osta.