Monet tekijät puoltavat edelleen osakesijoituksia, tuumii Mandatum Lifen salkunhoitaja.

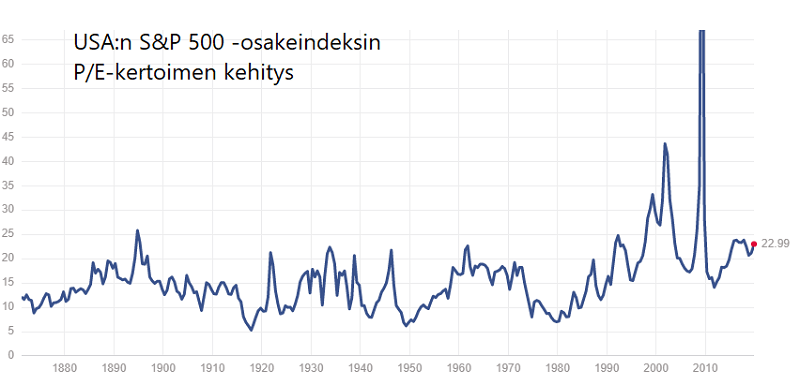

USA:n S&P 500 -osakeindeksi on kivunnut vuoden alusta jo lähes 24 prosenttia. Indeksin P/E-kerroin on keskimäärin nyt hieman alle 23x, kun pitkän aikavälin keskiarvo on 15,8x. Tulosten kausivaihteluiden vaikutuksen eliminoiva Shillerin P/E-kerroin on puolestaan noussut jo tasolle yli 30x, kun pitkän aikavälin keskiarvo on 16,7x.

Ovatko osakkeet jo siis liian kalliita?

Osakkeille vaihtoehtoiset korkosijoitukset eivät edelleenkään näytä houkuttelevilta, sillä korkosijoitusten jälkimarkkinakorot ovat edelleen alhaisia. Esimerkiksi USA:n 10 vuoden velkakirjan korko on 1,77 prosenttia ja Saksan 10 vuoden velkakirjan korko negatiivinen -0,36 prosenttia.

Mandatum Lifen salkunhoitaja Samuli Outinen pohtii asiaa blogissaan. Hänen mukaansa Warren Buffett tarkastelee joskus osakkeita P/E-luvun sijaan E/P-luvulla, eli P/E-luvun käänteislukua eli tulostuottoa.

Outisen mukaan S&P500 -indeksin tulostuotto on 5,6 prosenttia, Euroopan Stoxx 600 -indeksin vastaava luku 6,7 prosenttia ja Helsingin pörssin 6,3 prosenttia.

Tuotto-odotukset ovat siis osakemarkkinoilla kohtalaisen hyviä, Outinen päättelee tulostuottolukujen perusteella.

Miltä näyttävät ensi vuoden osinkotuotot?

Myös muut pitkän aikavälin tekijät puoltavat osakkeita.

”Pitkässä juoksussa on lisäksi syytä olettaa, että talous kasvaa ja yritysten tulostaso nousee. Tällöinhän omistaja hyötyy siitä, että tulos on suurempi ja osinko kasvaa. Toisin taas esimerkiksi velkasijoituksissa maksimituotto on rajattu, tai näin ainakin oli ennen kuin velkakirjoista alettiin saamaan negatiivista tuottoa.”

Helsingin pörssin osinkotuotot näyttävät tällä hetkellä varsin hyviltä. Outisen mukaan yli viiden prosentin osinkoa olisi tällä hetkellä tulossa 25 yhtiöstä.

”Bloombergin mukaan näistä kuusi jakaisi yli 100 prosenttia tuloksestaan osinkona. Loput 19 siis maksaa alle nettotuloksensa verran osinkoa. Yli neljän prosentin osingon saa 47 yhtiöstä.”

Näiden lukujen valossa salkunhoitaja ei uskalla tehdä päätelmiä osakkeiden kalleudesta tai halpuudesta.

”En vieläkään osaa sanoa, ovatko osakkeet sinällään halpoja vai kalliita, mutta ainakaan muihin omaisuusluokkiin verrattuna osakkeisiin ei ole kallista sijoittaa.”

Sijoittajien mielissä saattaa edelleenkin kummitella finanssikriisin muistot, siksi sijoittajat saattavat ajatella, että osakkeet saattaisivat laskea jopa yli 50 prosenttia ja että osakesijoittamisen tappiot voivat olla karmaisevia. Tästä syystä takia osakkeita pidetään riskisinä ja niitä halutaan välttää, Outinen päättelee.

Kovan kurssilaskun pelon vuoksi nykyinen osakkeiden hintojen nousu tuntuu joistakin sijoittajista piinaavalta ja seuraavaan korjaukseen innokkaita ostajia on 20 tusinassa, Outinen toteaa.

Outisen mielestä mielen alkaessa kiihtyä olisi hyvä muistaa realiteetit.

”Finanssikriisin lukemiin tarvittaisiin jo 77 prosentin lasku – tällöin varmaan myös muualla taloudessa olisi ongelmia.”

Tuloskasvu jatkuu

Tuoreimmassa markkinakatsauksessaan Mandatum Life arvioi, että osakemarkkinoiden arvostustaso on hieman yli historiallisen keskiarvon, eikä osakekurssien nousu voi nojata arvostuskertoimien kohoamiseen.

Osakekurssien nousu edellyttää siten tuloskasvun jatkumista.

”Kolmannen vuosineljänneksen tuloskasvu näyttää kuitenkin jäävän nollan tuntumaan sekä USA:ssa että Euroopassa. Optimisti kuitenkin huomauttaa, että tuloskasvun vetää indeksitasolla nollaan lähinnä energia- ja raaka-ainesektoreiden tulosten supistuminen viime vuoteen verrattuna. Energiayhtiöiden ja osin myös raaka-aineyhtiöiden tuloskehitystä puolestaan selittää pitkälti öljyn hinta, mikä viime vuoden kolmannella neljänneksellä oli huomattavasti korkeampi. Muut toimialat ovat pääsääntöisesti jatkaneet maltillista tuloskasvua”, Mandatum Life toteaa.