Verohallinto puuttuu järjestelyihin, joilla on pyritty välttämään osinkojen lähdeverotusta.

Hallintarekisteröityihin osakkeisiin liittyy lähdeveron välttämiseen tähtääviä järjestelyjä myös Suomessa, Verohallinto kertoo tiedotteessaan. Verohallinnon valvontaprojektissa selvitetään ilmiön laajuutta ja väärinkäytöksiin puututaan erilaisilla valvontatoimilla.

Verohallinto on valvontaprojektissatähän mennessä havainnut joukon veroriskejä sisältäviä järjestelyjä, joissa on yhteenlaskettuna kyse satojen miljoonien eurojen osinkovirrasta ja kymmenien miljoonien eurojen verointressistä. Analyysien edetessä kokonaiskuva mahdollisen verovajeen määrästä tarkentuu.

”Tällä hetkellä projektissa analysoidaan saatuja vertailutietoaineistoja sekä tehdään kansainvälistä yhteistyötä muiden maiden verohallintojen kanssa, joilla on jo havaintoja ilmiöstä”, valvontajohtaja Marko Myllyniemi Yritysverotusyksiköstä kertoo.

Tulossa verotarkastuksia

Aineistojen analysointi ja kansainvälinen yhteistyö onkin tuottanut jo tuloksia.

”Vertailutietoaineiston ja kansainvälisen yhteistyön perusteella saaduilla tiedoilla voidaan todeta, että ilmiö on olemassa meillä Suomessakin”, projektipäällikkö Paula Palukka Yritysverotusyksiköstä toteaa.

”Ilmiön analysointia jatketaan edelleen ja projekti etenee seuraavaksi erilaisiin valvontatoimenpiteisiin, kuten mahdollisesti verotarkastuksiin. Toimenpiteisiin tulee liittymään kansainvälistä yhteistyötä tietojenvaihdon sekä mahdollisesti myös operatiivisen valvonnan tasolla”, Myllyniemi kertoo.

Verohallinnon valvontaprojektin yhtenä tarkoituksena on saada kuva ilmiöstä, jossa veroetua pyritään saamaan osingon täsmäytyspäivän ympärillä tapahtuvilla järjestelyillä ja kaupoilla.

Miten osinkojen lähdeveroa pyritään välttämään?

Lähdeveron välttämiseen tähtäävät järjestelyt ja niin kutsutut cum/ex- ja cum/cum -kaupat ovat Verohallinnon mukaan laajamittainen kansainvälinen ilmiö, joka on aiheuttanut merkittäviä veronmenetyksiä useissa Euroopan maissa. Ilmiöllä tarkoitetaan osingon maksuhetken ympärillä tapahtuneita järjestelyjä ja kauppoja, joilla pyritään saamaan veroetuja.

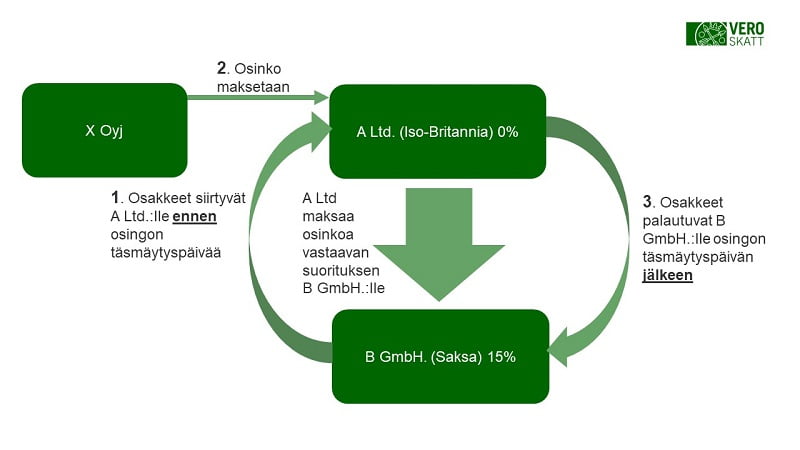

Osingonsaajaksi pyritään valikoimaan osingon täsmäytyspäiväksi sellainen omistaja, jolta ei verosopimuksen perusteella perittäisi lähdeveroa osingosta. Tällainen verosopimus on voimassa esimerkiksi Suomen ja Iso-Britannian välillä.

Osingonsaaja ei todellisuudessa ole oikeutettu käyttämään osingosta saatua rahaa, vaan järjestelyssä osingonsaaja on velvoitettu maksamaan osinkoa vastaava summa eteenpäin tosiasialliselle edunsaajalle. Osingonjaon jälkeen osakkeet tyypillisesti palautuvat alkuperäiselle omistajalle ja verohyöty jaetaan järjestelyyn osallistuneiden kesken.

”Järjestely tehdään ilman todellista ja pysyvää osakkeiden omistamisen tarkoitusta. Apuna käytetään usein myös johdannaisia ja toteuttamistapoja on monia”, Palukka kertoo.