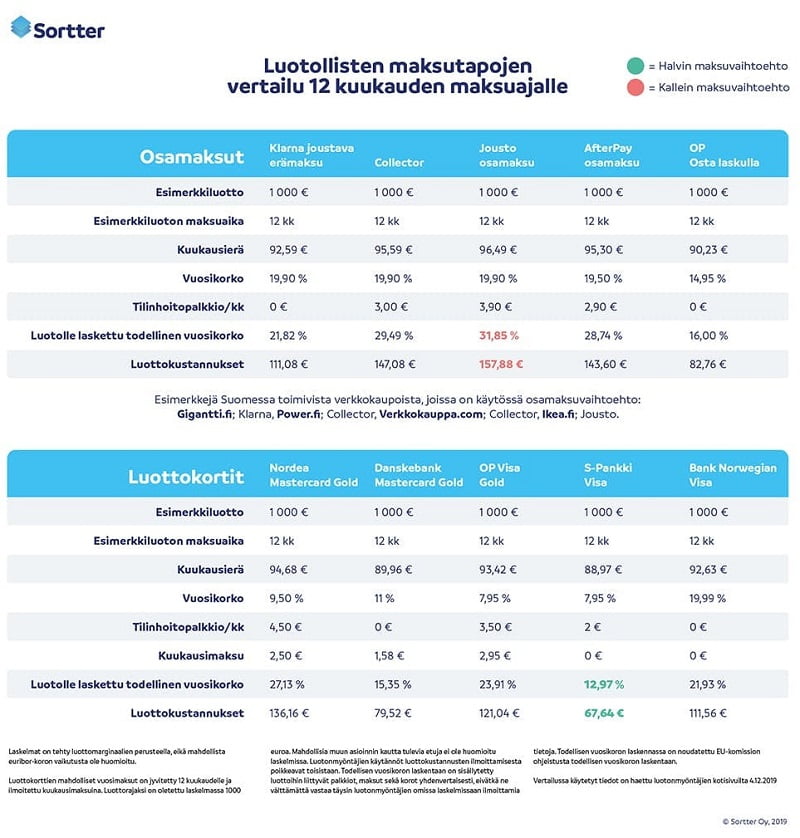

Pankkien ja osamaksurahoitusyhtiöiden käytännöt luottojen todellisten kulujen ilmoittamisessa vaihtelevat, mistä syystä niiden keskinäinen vertailu on hyvin hankalaa.

Luottovertailualusta Sortter selvitti, paljonko 1000 euron osamaksurahoituksen ja luottokortin väliset kustannukset poikkeavat toisistaan 12 kuukauden maksuajalla. Selvitys tehtiin vertailemalla kymmenen yleisimmän osamaksuja verkossa tarjoavan rahoituslaitoksen sekä luottokortteja myöntävän pankin luottoehtoja joulukuun alussa.

”Vertailumme osoitti, että osamaksurahoitusta tarjoavan palveluntarjoajan ja pankin myöntämän Visa-luottokortin kustannuksiin muodostui suurimmillaan peräti 133 prosenttia ero luottokorttia käyttävän kuluttajan eduksi”, yhtiön toimitusjohtaja Markus Huhdanpää kertoo.

Osamaksusopimusten korot ovat asettuneet syyskuussa voimaan astuneen kuluttajasuojalain salliman 20 prosentin tuntumaan, kun yleisimpien luottokorttien nimelliskorkojen ollessa 10 prosentin luokkaa.

Tyypillisesti osamaksusopimuksiin sisällytetään 14 tai 30 päivän koroton maksuaika.

”Merkittävä osa kuluttajista lykkää ostosten takaisinmaksua huomattavasti pidemmälle ajanjaksolle, milloin 20 prosentin ympäristöön asettuva korko käy nopeasti kalliiksi kukkarolle”, Huhdanpää varoittaa.

Luottokorteissa nimelliskorko saattaa vastaavasti olla matala, mutta todellinen vuosikorko nousee merkittäväksi, kun lasku maksetaan takaisin erissä, eikä kokonaisuudessaan ensimmäisen laskun yhteydessä, Huhdanpää varoittaa.

Selvityksessä ilmeni, että käytännöt pankkien ja osamaksurahoitusyhtiöiden luottojen ominaisuuksien ja todellisten kustannusten ilmoittamisessa ovat hyvin vaihtelevia. Vertailu on tehdy Huhdanpään mukaan vaikeaksi.

”Luottoehtojen ja todellisten kulujen ilmoittaminen on esitetty siinä määrin epäselvästi, että kuluttajan on käytännössä mahdotonta vertailla luottojen todellisia kuluja keskenään. Kaikki rahoituslaitokset eivät esimerkiksi sisällytä tilinhoitomaksuja todellisen vuosikoron laskentaan, vaikka kyseessä on olennainen osa luoton kokonaiskustannuksia, joka tulisi ehdottomasti laskea mukaan todellista vuosikorkoa ilmoittaessa.”

Luottojen markkinointia säätelee kuluttajansuojalaki. Sen mukaan luotonantajan on ennen luottosopimuksen tekemistä annettava kuluttajalle ”Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot” -lomaketta käyttäen tiedot luoton ominaisuuksista. Tällä niin kutsutulla Secci1 / 2 -lomakkeella ilmoitettavien tietojen tarkoitus on tehdä luottoehdot kuluttajille yhdenmukaisesti vertailukelpoisiksi EU:n alueella.

”Syy miksi kuluttajat saattavat kokea rahoitustuotteet monimutkaisiksi tai vaikeasti ymmärrettäväksi on ilmeinen. Oikein käytettyinä rahoituspalvelut helpottavat kuluttajan arkea, mutta rahoitusalan olisi järkevää tuoda kaikki tiedot reilusti kuluttajan saataville”, Huhdanpää toteaa.

Kilpailu- ja kuluttajavirasto valvoo Suomessa kaikkea kuluttajiin kohdistuvaa luotonantoa. Finanssivalvonta valvoo pankkeja ja pankkisidonnaisia rahoitusyhtiöitä. Muita luotonantajia valvoo Etelä-Suomen aluehallintovirasto.