Handelsbankenin analyytikot ovat poimineet mielenkiintoisia Pohjoismaisia osakkeita tälle vuodelle.

Pankin aamukatsauksessa mainitsemat poiminnat eivät perustu talouden suhdanne-ennusteisiin, vaan enemmänkin puhtaasti yhtiökohtaisiin pidemmän aikavälin näkymiin.

Handelsbankenin kotimaisia suosikkiosakkeita ovat nyt metsäyhtiö Stora Enso, konepajayhtiö Metso ja kiinteistöpalveluyhtiö Caverion.

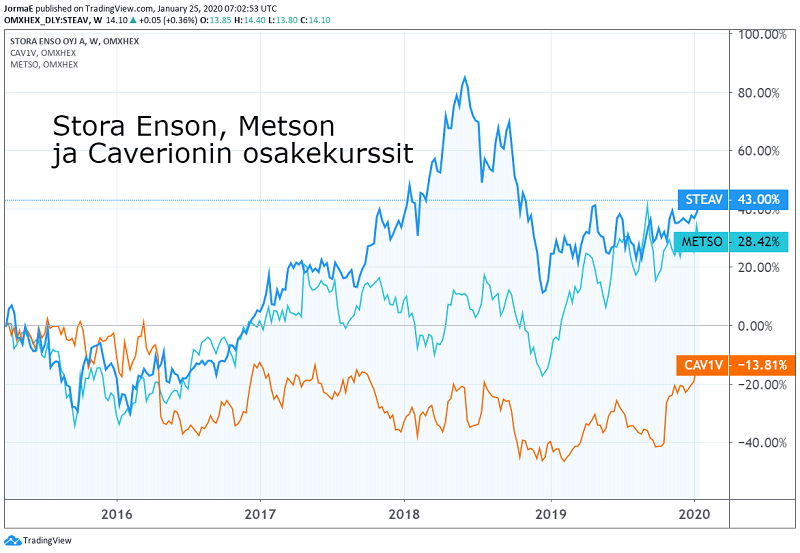

Yhtiöiden markkina-arvot ovat kehittyneet melko eri suuntiin. Stora Enso on menettänyt kesän 2018 jälkeen lähes 35 prosenttia markkina-arvostaan. Metson osake on puolestaan noussut rajusti alkuvuodesta 2019 lähtien, yli 50 prosenttia. Caverionin osake on noussut yli 50 prosenttia lokakuusta 2019 lähtien.

Alla yhtiöiden joitakin tunnuslukuja, jotka on laskettu vuoden 2020 konsensusennusteiden mukaan.

| Kolmen yhtiön tunnuslukuja | P/E–kerroin | ROE% | Osinko% | Konsensus |

| Stora Enso | 15,7 | 9,1 % | 4,2 % | Pidä |

| Metso | 16,2 | 24,3 % | 3,9 % | Lisää |

| Caverion | 17,8 | 26,0 % | 3,0 % | Pidä |

Stora Enso, suositus: Osta

Metsäyhtiö on Handelsbankenin analyytikoiden mukaan erinomaisesti asemoitunut korvaamaan muovia, etenkin pakkausmateriaaleissa. Pankki uskoo, että Consumer Board -divisioonan pitkänaikavälin marginaalinäkymät ovat ennallaan ja hinnankorotukset tukevat marginaaleja vuonna 2020.

”Odotamme Beihain tehtaan tuloksen liikkuvan kohti tavoitetta, kun tuotevalikoima paranee. Oulun paperitehtaan konversio pakkauskartonkitehtaaksi pitäisi lisätä kasvua 2021 alkaen”, Handelsbanken toteaa.

Analyytikot uskovat sellumarkkinan olevan nyt pohjassa ja elpyminen voi alkaa vuoden 2020 ensimmäisellä neljänneksellä. Se johtaa paperi- ja kartonkiliiketoiminnan palautumiseen.

Stora Enson säästöohjelman ja kuidun hintapaineen hellittämisen pitäisi myös näkyä muuttuvien kustannusten kääntymisenä suotuisampaan suuntaan, pankin analyytikot uskovat.

Metsäyhtiön tunnettu vahvuus on sen vahva tase, joka on taseessa aliarvostettu. Pankin mukaan yrityksen 1,4 miljoonan hehtaarin metsäomaisuus Ruotsissa on arvostettu taseessa 2,8 miljardiin euroon, mutta yhtiön arvion mukaan metsän markkina-arvo voisi olla 7,9 miljardia euroa, tai 10 euroa per osake.

Piilovarallisuuden arvo on siis huomattava. Pankin mielestä myös Stora Enson metsäomaisuuksien arvo antaa tukea ostosuositukselle.

Metso, suositus: Osta

Metso Mineralsin ja Outotecin odotetaan yhdistyvän tämän vuoden toisen vuosineljänneksen aikana. Handelsbankenin arvion mukaan kauppa luo vahvan toimijan, jolla on kokonaisvaltainen tarjonta kaivosteollisuuden arvoketjussa.

”Metso Mineralsin ja Outotecin kaivosliiketoiminnoista yhteensä 45% liittyy kultaan, kupariin ja akkumineraaleihin, ja yhdistymisen ajoitus on hyvä kiitos kasvavien kapasiteetti-investointien”, analyytikot arvioivat.

Hyvän kysynnän, kasvavan huoltoliiketoiminnan ja synergioiden pitäisi taata korkeammat marginaalit tulevaisuudessa.

Metson yhdestä liiketoimintayksiköstä, Metso Flow Controlista tulee itsenäinen yhtiö, Neles. Handelsbanken näkee tässä vahvan toimijan omassa markkina-alueessaan ja sen pääomakevyt liiketoimintamalli mahdollistavat korkean sidotun pääoman tuottoprosentin.

Caverion, suositus: Osta

Handelsbanken uskoo, että Caverionin uudelleenjärjestelyt etenevät vihdoin. Sen pitäisi tuottaa tervettä tuloskasvua seuraavilla kvartaaleilla.

Yhtiön altistuminen vanhoille ongelmaprojekteille on selvästi laskenut, mikä on parantanut Projektit-liiketoiminta-alueen kannattavuutta. Palvelut ovat Caverionin suurin liiketoiminta-alue, ja sen menestys on jatkunut hyvänä, pankin analyytikot arvioivat.

Lisäksi viimeaikaiset yritysostot nostavat Palvelut-liiketoiminnan jo yli 60 prosenttiin konsernin myynnistä tuoden tasaisuutta liiketoimintaan.

”Uskomme mahdollisten tulevien lainsäädäntömuutosten (Euroopan vihreän kehityksen ohjelma, kevät 2020) tuovan mahdollisuuksia Caverionille (esim. Rakennusten energiatehokkuus Euroopassa)”, pankki toteaa.