Käydään läpi pienpanimoiden taloutta tilinpäätöstietojen ja tunnuslukujen kautta.

Pienpanimotoiminta on lähtökohtaisesti melko haastavaa bisnestä. Toiminnan aloittamisen kynnys on melko korkealla mm. alkuinvestointien ja lupavaatimusten vuoksi. Käyttöpääoman puute vaikuttaa yleiseltä haasteelta. Toinen Brewdogin perustajista, James Watt, korostaa myös maksuvalmiuden tärkeyttä teoksessaan ‘Business for Punks’. Samaa on korostanut myös Lagunitas Brewing Companyn perustaja Tony Magee kirjassaan ‘So You Want to Start a Brewery”.

Sen sijaan yritysten myynti näyttää vetävän hyvin. Olen ymmärtänyt, että pienpanimoiden haasteena ei olekaan se, että kaikkea tuotettua olutta ei saisi myydyksi vaan se, että tuotannon saa pyörimään kannattavasti.

Vaikkapa Keski-Eurooppaan verrattuna alan sääntely kotimaassa on tiukkaa. Sääntely rajoittaa esimerkiksi markkinointia ja jakelua. Kilpailuakin alalla alkaa jo olla. Myös suuret panimot pitävät kiinni markkinaosuuksistaan, vaikka kulutustrendi olisikin pienpanimoiden puolella.

Positiivisena asiana pienpanimot saavat tuotantomäärästä riippuen huomattavan (jopa 50 %) alennuksen valmisteverosta, mutta alennukseen liittyy rajoitteita (esim. riippumattomuus muista panimoista). Muutamat pienpanimot ovatkin päätyneet kiistelemään verottajan kanssa, kun jakeluyhteistyötä on tehty muiden panimoiden kanssa.

Miten pienpanimoilla menee?

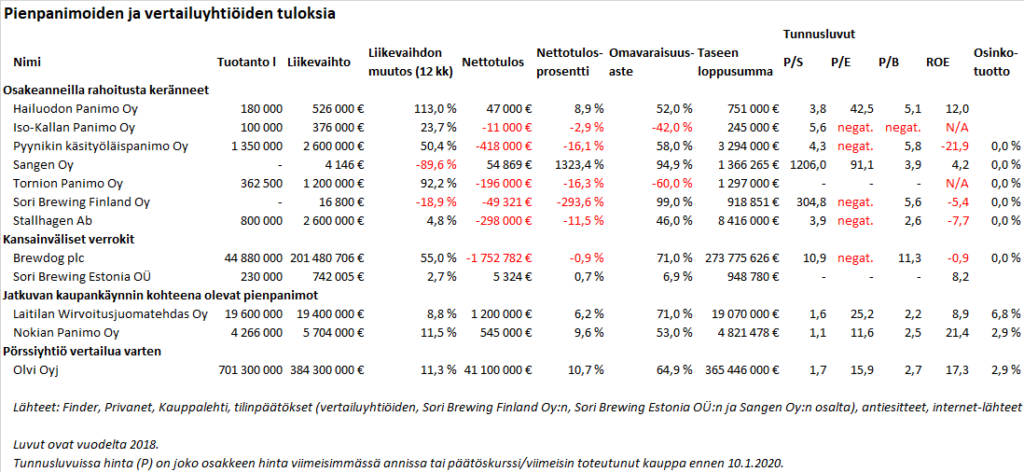

Olen kerännyt artikkelissa olevaan taulukkoon pienpanimoiden vuoden 2018 tulostietoja. Taulukossa on keskitytty osakeanteja järjestäneisiin pienpanimoihin (näitä osakeanteja on tarkemmin käsitelty tässä artikkelissa). Mukana on vertailun vuoksi kaksi kotimaista jatkuvan kaupankäynnin kohteena olevaa pienpanimoa sekä pörssiyhtiö Olvi Oyj.

Ulkomaalaisena verrokkina taulukossa on mukana useita osakeanteja järjestänyt skotlantilainen Brewdog plc. Tuotantomäärän perusteella se ei tietenkään ole enää mikään pienpanimo, mutta otin sen mukaan aktiivisen joukkorahoituksen hyödyntämisen vuoksi. Sori Brewing Finlandin ja Sangen Oy:n osalta mukana ovat myös panimotoimintaa harjoittavan tytäryhtiön luvut. Luvut on haettu maksuttomista lähteistä, joten osinkotietoja ei ollut käytettävissä kaikkien yritysten osalta.

Osakeanteja järjestäneiden pienpanimojen luvuissa huomio kiinnittyy siihen, että yli puolella vuoden 2018 tulos on jäänyt tappiolliseksi. Muutamalla oma pääomakin on lipsahtanut negatiiviseksi tappiollisten tilikausien myötä. Monella panimolla tuotot käytetään kasvuun, mutta joukossa lienee myös taloudeltaan oikeasti haasteellisia tapauksia (vertaa vaikka liikevaihtoa ja tulosta). Nettotulosprosentit ovat pääosalla pieniä verrattua kotimaisiin verrokkiyhtiöihin.

Monen panimon toiminta näyttää kuitenkin laajenevan, päätellen liikevaihdon kaksinumeroisesta kasvuprosentista verrattuna edelliseen vuoteen. Kotimaisilla verrokkiyhtiöillä toiminta näyttää lukujen valossa kautta linjan paremmalta, tulosta syntyy mutta kasvuprosentit ovat pienempiä. Tuotantomäärät jäävät lähes kaikilla vielä suhteellisen pieniksi, ja vain muutama kotimainen pienpanimo erottuu niissä huomattavasti ylitse muiden.

Osinkoja jää jaettavaksi lähinnä verrokkiyhtiöillä. Tämä kommentti kuitenkin varauksella, koska lähdemateriaalissa ei ollut kaikkien pienpanimoiden osinkotietoja.

Taulukkoon on laskettu myös panimojen tunnusluvut viimeisimmän osakeannin valuaatiolla ja vuoden 2018 tuloksella.

Koska monet osakeanteja järjestäneiden panimoiden tuloksista ovat edelleen negatiivisia, tulospohjainen arvostus (P/E) olisi näillä myös negatiivinen. Mullakin arvostus näyttää melko hurjalta – tulosta tulee, mutta ei tarpeeksi. Listatuista panimoista on vaikea löytää tällaisia arvostuksia. Arvostus kipuaa jopa ylemmäs kuin joillain korkealle arvostetuilla listatuilla kasvuyhtiöillä, kuten Applella ja Alphabetilla.

Liikevaihtopohjainen arvostus (P/S) on melko suuri muilla kuin kotimaisilla verrokkiyhtiöillä, mutta tasepohjaiset arvostukset (P/B) näyttävät osalla kohtuullisemmilta. Kotimaisten verrokkiyhtiöiden arvostus on kautta linjan maltillisempi, esiin hyppää lähinnä Laitilan Wirvoitusjuomatehtaan korkea P/E.

Oman pääoman tuottoprosentti ROE kertoo yrityksen kyvystä huolehtia omistajien sijoittamista pääomista. Tappiollinen tulos kääntää tämänkin luvun negatiiviseksi, eikä sitä oikein voi tulkita, jos oma pääomakin on negatiivinen (merkitty taulukkoon N/A). Alle 10 % ROE-lukemaa pidetään heikkona, joten omistajien sijoituksesta ovat tilikauden aikana onnistuneet huolehtimaan hyvin vain Hailuodon Panimo Oy sekä kotimaiset verrokkiyhtiöt Nokian Panimo Oy ja Olvi.

Yhteenveto

Pienpanimotoiminta on haastavaa bisnestä ja lukujen valossa ei monilla osakeanteja järjestäneillä panimoilla erityisen kannattavaakaan. Viimeisin julkaistu tulos on monella tappiollinen ja lopuillekin jää liikevaihdosta melko pieni osuus voitoksi.

Osakeanteja aiemmin järjestäneiden yritysten tunnusluvuissakaan ei juuri parannusta näy antihetkeen verrattuna. Ainoa poikkeus on Hailuodon Panimo Oy, jolla tunnusluvut ovat parantuneet merkittävästi. Yhtiön panimotoiminta näyttääkin lähteneen käyntiin hyvin, varsinkin kun se aloitettiin vasta edellisenä vuonna.

Kotimaisten verrokkiyhtiöiden lukuja tarkastelemalla näyttää kuitenkin siltä, että ajan myötä myös pienpanimo voi saavuttaa kohtuullisen tuoton – mutta ehkä vasta suuremmilla tuotantomäärillä. Näillä yhtiöillä osakkeenomistajiakin palkitaan osinkojen muodossa. Aika näyttää, mitkä osakeanteja järjestäneistä panimoista ovat tulevaisuuden voittajia.