Osakeannit ovat yleistyneet pienpanimoiden rahoituskeinona. Valinnanvaraakin riittää – kirjoitushetkellä menossa on ainakin kolme osakeantia. Sijoittajia houkutellaan niin menneellä kasvulla, tuotteiden laadulla, omistajan eduilla kuin myös perinteillä ja paikallisromantiikalla. Joissain osakeanneissa annetaan myös konkreettisia euromääräisiä kasvu- ja osinkolupauksia tuleville vuosille. Osakeanneilla haetaan rahoitusta pääsääntöisesti kasvua varten.

Sijoittajan houkuttimet ovat pienpanimoissa samat kuin muissakin listaamattomien yritysten osakeanneissa. Toivotaan sijoituksen arvon moninkertaistumista yrityksen kasvun ja mahdollisen exitin tai listautumisen kautta. Osinkolupaukset ja listaamattomien yritysten alempi osinkoverotus lienevät myös tärkeitä syitä.

Osakeantiin osallistuminen ei ole ainoa keino päästä pienpanimon omistajaksi. Muutaman pienpanimon osakkeet ovat jatkuvan kaupankäynnin kohteina Privanetissa.

Valuaatio oleellinen

Osakkeen arvonnousupotentiaaliin vaikuttaa paitsi yrityksen kyky tehdä tulosta, myös osakkeen hankintahinta. Sinänsä se, maksaako osake kympin vai satasen, on merkityksetöntä. Tärkeää on sen sijaan se, mikä on yrityksen arvostus (valuaatio), eli kaikkien osakkeiden hinta yhteensä. Tämä on se summa, jonka arvoiseksi osakeannin järjestäjät yrityksensä katsovat. Valuaation kohtuullisuus onkin ydinkysymys siinä, onko osakkeen ostaminen hyvä sijoitus. Edes kasvusta ei ole sijoittajalle juuri iloa, jos osakkeen hinta oli jo hankittaessa posketon.

Valuaatioon kannattaa kiinnittää huomiota erityisesti sijoittaessa toiminnan käynnistävään panimoon. Perustajien tietotaito ja kontaktit toki ovat jonkin arvoisia, mutta niistäkään ei kannata maksaa liikaa. Esitettyjen perustamiskustannusten realistisuutta taas voi arvioida esimerkiksi tutustumalla pienpanimon perustamisesta tehtyihin opinnäytetöihin, joissa on myös case-esimerkkejä perustamiskustannuksista.

Miltä pienpanimon osakkeiden hankinta vaikuttaa sijoituksena?

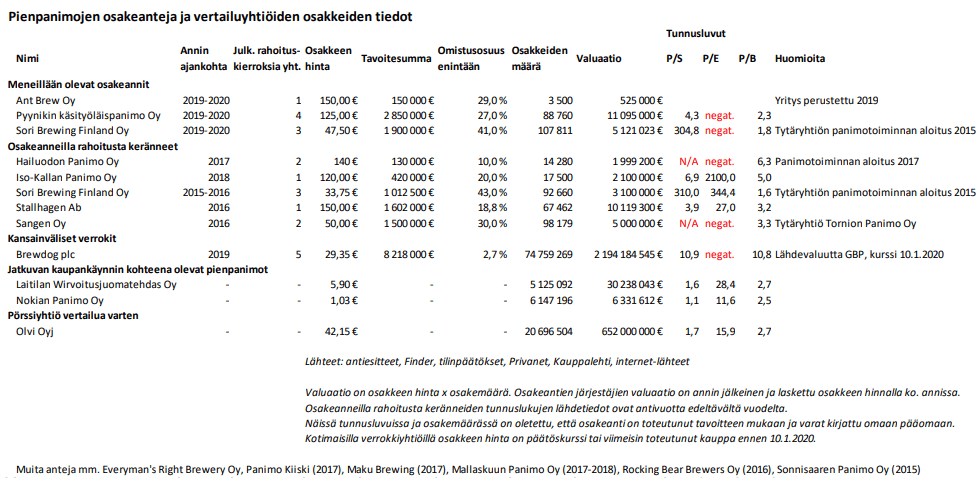

Olen kerännyt artikkelissa olevaan taulukkoon tietoja pienpanimoiden osakeanneista. Mukana on sekä kirjoitushetkellä meneillään olevia, että aikaisempien vuosien anteja. Kaikki Suomessa järjestetyt osakeannit eivät ole mukana. Taulukossa on myös vertailun vuoksi kaksi kotimaista jatkuvan kaupankäynnin kohteena olevaa pienpanimoa sekä pörssiyhtiö Olvi Oyj.

Ulkomaalaisena verrokkina taulukossa on mukana useita osakeanteja järjestänyt skotlantilainen Brewdog plc. Vaikka Brewdog ylittää tuotantomäärällään reilusti kotimaisen pienpanimon määritelmän mukaisen 15 000 000 litran tuotantorajan, ei sitä voi ohittaa käsiteltäessä panimoiden osakeanteja. Brewdog on joukkorahoituksen veteraani, jolle toistuvat rahoituskierrokset näyttävät olevan tärkeä osa paitsi rahoitusta, myös markkinointia. Yhtiön osakeanneilla hakemat summat ovat kotimaisiin pienpanimoihin verrattuna aivan omaa luokkaansa.

Miltä meneillään olevat osakeannit näyttävät sijoituksina lukujen valossa? Ovatko valuaatiot kohtuullisia? Katsotaan samalla myös aikaisemmin osakeanteja järjestäneiden panimojen lukuja.

Ant Brew Oy on vuonna 2019 perustettu lahtelainen pienpanimo. Tämän osakeannin arvioinnista tekee haastavaa se, että yritys on vasta perustettu. Antimateriaali on hyvin kevyt, eikä siinä ole kerrottu esimerkiksi perustetun yrityksen taloudellisia tietoja. Pitäisi siis tuntea yrityksen henkilöt hyvin ja esimerkiksi selvittää heidän yritykseen itse sijoittamansa pääoman määrä, jotta voisi arvioida sijoituscasea paremmin.

Pyynikin käsityöläispanimo Oy:llä ja Sori Brewing Finland Oy:llä on jo pidempi historia ja molemmat ovat järjestäneet osakeanteja aikaisemminkin. Pyynikin käsityöläispanimo on vuonna 2012 perustettu pienpanimo Tampereelta. Pyynikillä on menossa Suomen oloissa melko suuri, lähes kolmen miljoonan anti.

Sori Brewing Finland Oy taas on helsinkiläinen panimoalan yritys, joka on perustettu vuonna 2013. Yhtiö omistaa 55 % Sori Brewing Estonia OÜ:sta ja 35 % Sori Taprooms Oy:stä. Yhtiön kaikki työntekijät ovat Viron tytäryhtiön palveluksessa. Soriin sijoittava omistaa siis varsinaista panimotoimintaa vain epäsuorasti ja vähän päälle puolella sijoitetusta pääomasta.

Näillä yrityksillä voidaan tarkastella erilaisia tunnuslukuja, jotka kertovat osakkeen valuaation kohtuullisuudesta. Olen laskenut taulukkoon sijoittajien yleisesti käyttämiä tunnuslukuja. Osakeanteja järjestäneillä panimoilla tunnuslukujen lähdetiedot ovat viimeisintä antia edeltävältä vuodelta, verrokkiyhtiöillä vuodelta 2018. Luvut siis antavat kuvan siitä, miltä yrityksen valuaatio näyttää (tai näytti) antihetkellä. Valuaatio on osakeannin jälkeinen (post money), koska se antaa paremman kuvan siitä, mistä sijoittaja on maksamassa. Valuaatiossa on oletettu, että anti toteutui tavoitteen mukaisesti (jos parempaa tietoa ei ole).

Osakeannin järjestävän panimon tunnuslukuja voi verrata vaikkapa jatkuvan kaupankäynnin kohteena olevien pienpanimoiden lukuihin. Pyynikin käsityöläispanimo ja Sori Brewing Finland eivät edeltävänä vuonna olleet tehneet lainkaan positiivista tulosta, joten voittokerroin (P/E) jäisi negatiiviseksi. Tunnusluku jää negatiiviseksi tai suhteettoman korkeaksi lähes kaikilla aikaisemminkin osakeanteja järjestäneistä panimoista. Tämä johtunee ainakin osalla siitä, että toiminta on vasta aloitettu, jolloin tulosta on tehty hyvin vähän. Ahvenanmaalaisen Stallhagen Ab:n tulospohjainen arvostus on korkea, mutta ei posketon.

Suhteutettuna edellisen vuoden liikevaihtoon (P/S) vaikuttavat kaikkien osakeantien järjestäjien arvostukset korkeilta (joillain jopa todella hurjilta), kun niitä vertaa kotimaisiin verrokkipanimoihin. Tasepohjainen arvostus (P/B) sen sijaan vaikuttaa Pyynikillä ja Sorilla kohtuulliselta. Stallhagenilla ja Tornion Panimo Oy:stä osuuden omistavalla Sangen Oy:llä se ei myöskään ollut paha, mutta Sangenilla huomiota herätti vain 6000 € oma pääoma ennen osakeantia.

Brewdog painii arvostuksessa täysin omassa sarjassaan. Esimerkiksi verrattuna laatuyhtiö Olviin, on Olvin arvostus vain noin 40 % Brewdogin arvostuksesta. Toisaalta Brewdogin liikevaihto on alle 40 % Olvin vastaavasta ja tulos tappiollinen. Listatuista panimoista on vaikea löytää yhtä korkealle arvostettua verrokkia

Brewdogin tasepohjainen arvostus (P/B) on sen verran korkea, että verrokkeja löytyy paremmin vaikkapa korkealle arvostetuista ICT-yhtiöistä, kuin listatuista panimoista. Jälkimmäisissä yli nelosen P/B-lukemat ovat harvinaisia. Lukemaa voi verrata vaikka Microsoftiin (kirjoitushetkellä 11,67). Kymmenen hujakoilla oleva liikevaihtopohjainen arvostus (P/S) on myös melko posketon. Tunnetuilla listatuilla panimoilla tunnusluku on yleensä kahden ja viiden väliltä. Brewdog peittoaa tässä jopa hype-yhtiö Teslan (3,55) ja erittäin korkealle arvostetun Amazonin (3,55).

Entä osinkotuotto? Näyttää siltä, että osinkoja on luvassa lähinnä jatkuvan kaupankäynnin kohteena olevilta panimoilta. Monilla pienpanimoilla tuotto käytetään kasvuun – tai joidenkin osalta pelkästään pinnalla pysymiseen.

Aikaisemmin osakeanteja järjestäneiden pienpanimoiden osalta on mielenkiintoista katsoa, kuinkas sitten kävikään – eli miltä yritysten viimeisimmät julkaistut talousluvut näyttävät.

Ennustamisen vaikeudesta

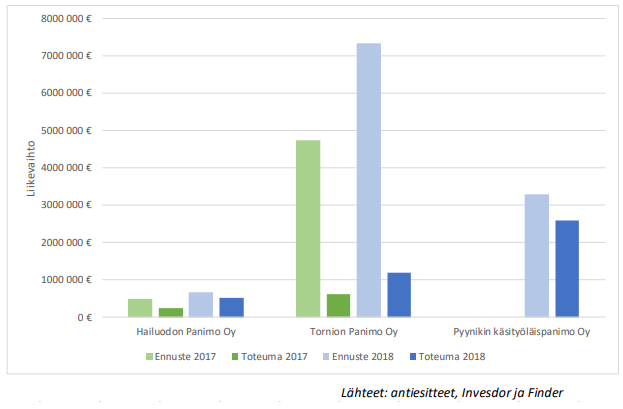

Joissain osakeanneissa on annettu liikevaihto-, tulos- ja/tai osinkoennusteita tuleville vuosille. Ennustaminen on kuitenkin vaikeaa ja sijoittajan on vaikea olla varma, onko ennusteissa mitään totuuspohjaa.

Artikkelissa olevassa kuvassa on muutamia esimerkkejä ennusteista ja toteumista liikevaihdon osalta (kuvassa oleva Pyynikin osakeanti on aikaisempi, vuoden 2017 osakeanti, johon saattoi osallistua Invesdorin kautta).

Kuvasta oppii ainakin sen, että sijoittajan kannattaa suhtautua ennusteisiin varauksella. Esitettyjä kasvulukemia on hyvä verrata vaikkapa muiden pienpanimoiden toteutuneeseen kasvuun. Joissain tapauksissa ennusteet voivat toki olla melko osuviakin.

Pienpanimot ovat sijoituksina haastavia

Näyttää siltä, että tyypillisillä sijoittajien käyttämillä kriteereillä pienpanimot ovat usein huonoja sijoituksia, varsinkin sijoitettaessa osakeannissa. Sijoittaminen listaamattomiin yhtiöihin on yleensäkin haastavaa ja riskistä hommaa. Jopa ammattimaisilla pääomasijoittajilla 10 yhtiön salkusta vain 2-3 sijoitusta onnistuu (lähde). Ja vaikka yritys menestyisikin kohtuullisesti, ei sijoitustaan välttämättä saa takaisin, jos osakkeiden jälkimarkkinat puuttuvat.

Yleensä listaamattomiin sijoittamisella toivotaan tuottoa aikanaan tulevan listautumisen tai exitin kautta. Osinkokin on tervetullutta. Pienpanimoiden osalta nämä mahdollisuudet näyttävät kuitenkin kaukaisilta. Tämä johtuu muun muassa seuraavista syistä:

- Ala on haastava (pääoman tarve, kilpailu ja sääntely)

- Tulos käytetään kasvuun, joten osinkoa on usein turha odottaa

- Valuaatiot ovat yleensä yläkanttiin ja joskus aivan poskettomia. Osakeannilla rahoitusta keränneen pienpanimon tunnuslukuja vastaavia lukemia löytyy listattujen panimoiden sijaan vaikkapa korkealle arvostetuilta kasvuyhtiöiltä. Esimerkiksi Brewdogin tapauksessa voisin jopa väittää, että kyseessä on ennemmin “jäsenmaksu” kuin vakavasti otettava sijoitus

- Listautumiset ja exitit ovat harvinaisia (ainakin Suomessa). Toki maailmalla on pienpanimoita ostettu aivan viime aikoinakin (katso esimerkiksi tämä)

Arvonnousua haluaville on tarjolla siis rahakkaampiakin bisneksiä ja osinkoja näyttää saavan lähinnä vakiintuneemmasta panimotoiminnasta. Toisin sanoen, miksi tällaisen sijoittajan pitäisi maksaa premium-hintaa yhtiöstä, joka ei tuota voittoa (tai jonka toiminta on vasta käynnistymässä), kun löytyy kohtuullisemmin arvostettuja yhtiöitä, jotka jo ovat voitollisia?

Jos haluat sijoittaa juuri panimoalalle, osta vaikka Olvia tai muuta pörssiyhtiötä. Listaamattomista kotimaisista verrokkiyhtiöistä löytyy muutama hyvä kandidaatti, jos haluat sijoittaa nimenomaan pienpanimoon.

Kotipaikkakunnan panimon tukeminen on tietysti asia erikseen. Pienpanimon osakkeiden ostaminen tukimielessä on tietysti sallittua, jos se vain tuntuu itsestä oikealta. Tämä ei kuitenkaan enää ole varsinaisesti sijoittamista, vaan hyväntekeväisyyttä. Odotusten kannattaa olla sen mukaiset.