Euroopan keskuspankin ainoa tavoite on noin kahden prosentin inflaatio. Yhdysvaltion keskuspankilla on ns. duaalimandaatti. eli 2% inflaatiotavoitteen lisäksi se pyrkii tukemaan työllisyyttä ja pitämään pitkän aikavälin korkotason maltillisena.

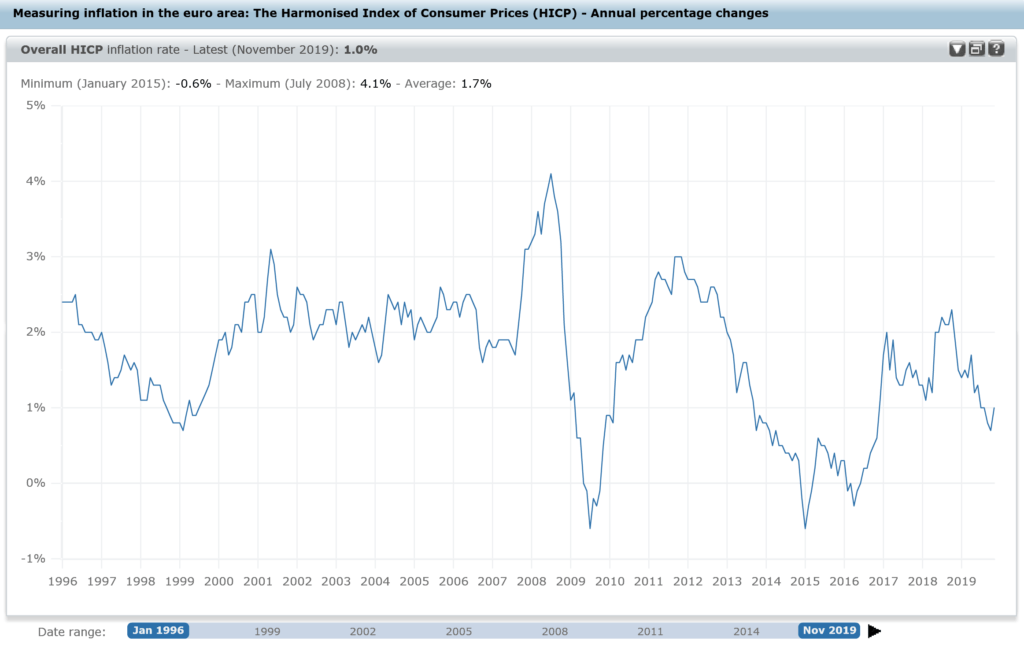

Euroopan keskuspankki on jotenkuten onnistunut tavoitteessaan:

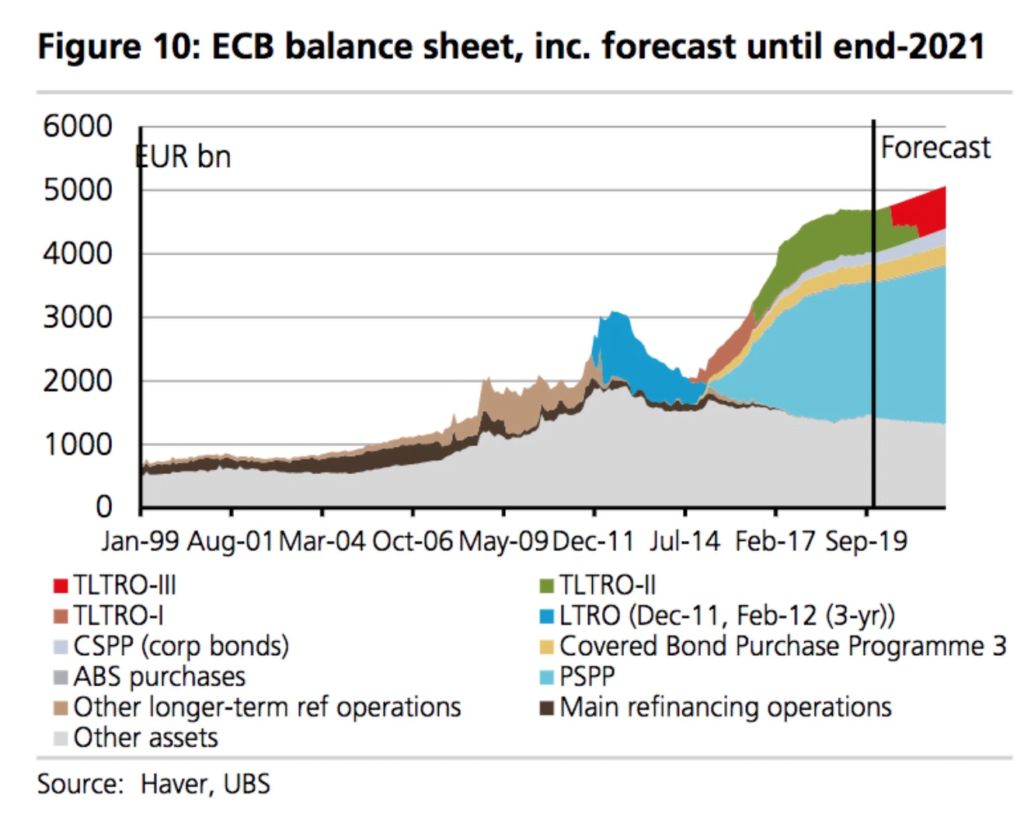

Käytännössä metodi, jolla tähän tavoitteeseen on pyritty on EKP:n taseen kasvattaminen, toistaiseksi kunnioitettavalla yli 4 triljoonan euron kokonaissummalla:

On kuitenkin tuhannen euron kysymys, että päteekö ”Inflation is always and everywhere a monetary phenomenon.” kuten Milton Friedman kirjassaan vuonna 1992 esitti. Käytännössä kysymys siis kuuluu, että millainen vaikutus keskuspankin löysillä ranteilla kuluttajahintoihin todella on.

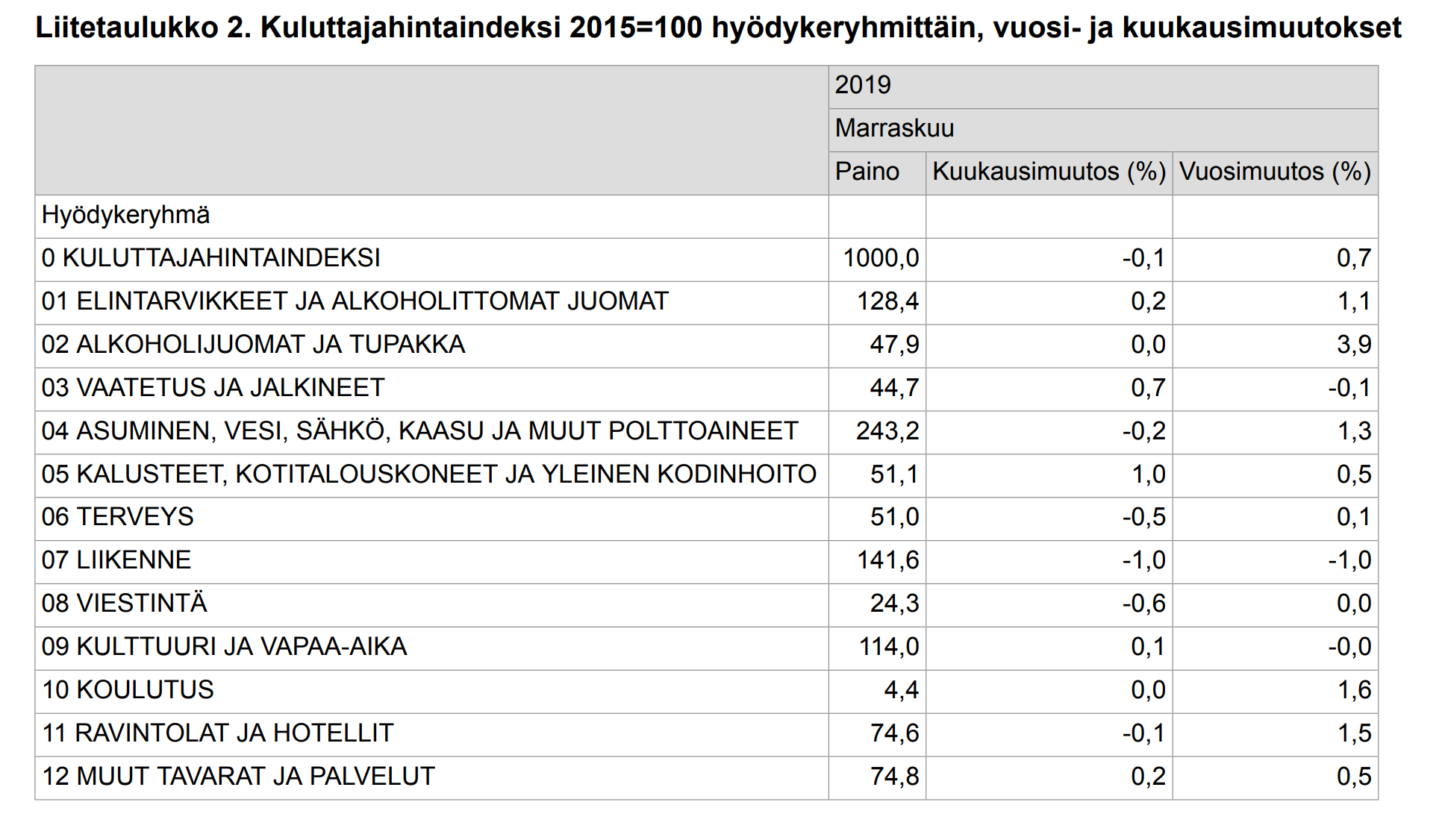

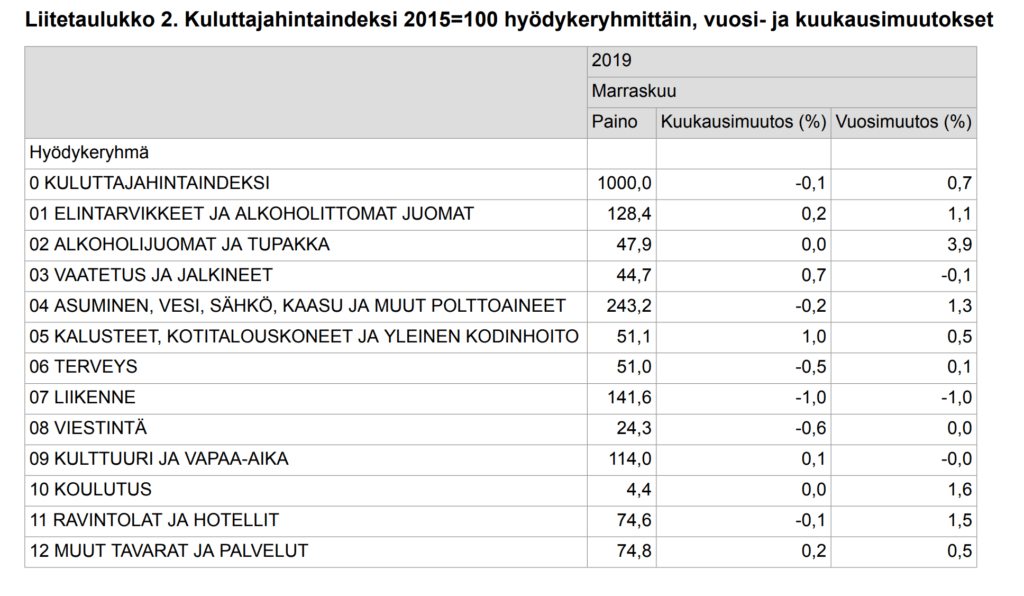

Suomen tilastokeskus mittaa inflaatiota ns. kuluttajahintakorin avulla. Korin koostumus ja painoarvot alla:

Kun keskuspankki ostaa markkinoilta taseeseensa lainakirjoja, tai muita sijoitusinstrumentteja, niin onko tällä todellakin joku yhteys kuluttajahintoihin ja jos, niin mikä?

Eräs yhteys on välillinen, rahoituskulujen yleisesti halventuessa useammat investoinnit tulevat kannattavammiksi, joka lisääntyneiden investointien kautta lisää työllisyyttä. Työllisyyden kasvu taas kasvattaa työvoiman kysyntää, joka nostaa palkkoja, joka nostaa inflaatiota.

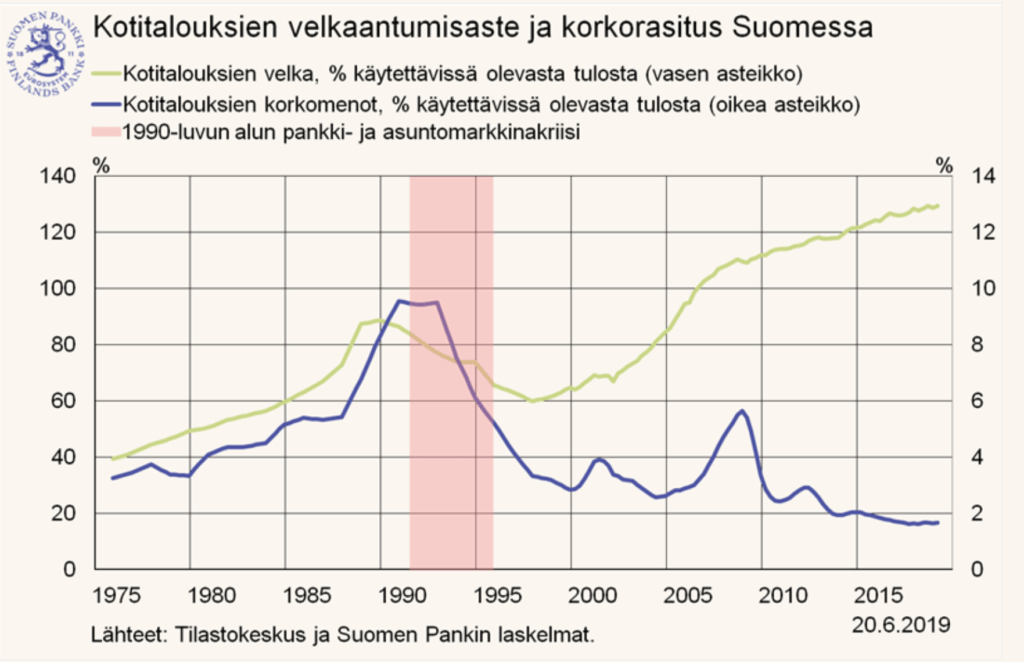

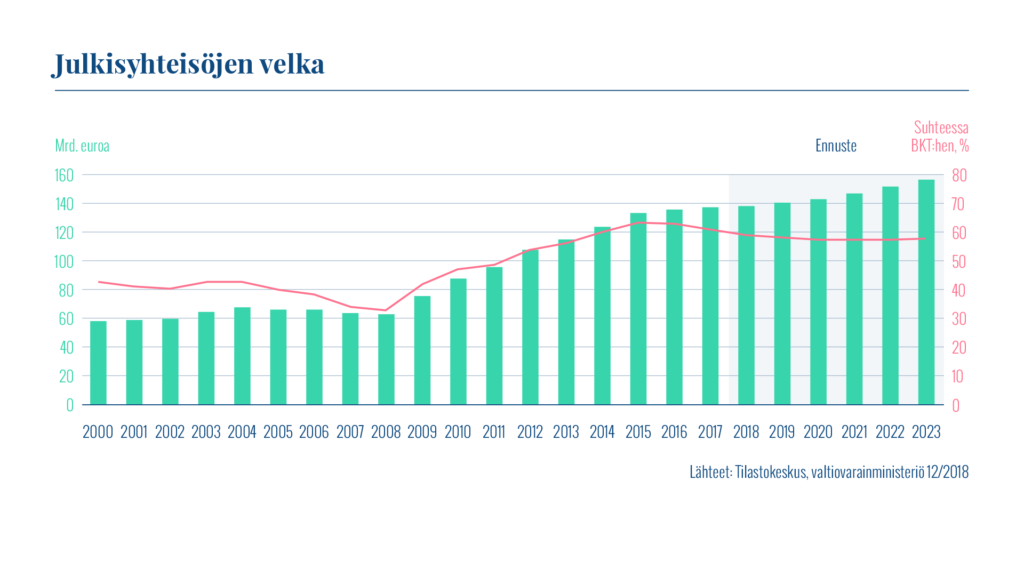

Matalat korot myös kannustavat kotitalouksia ja julkissektoria velkaantumaan, joka siirtää kysyntää tulevaisuudesta nykyhetkeen. Tämä lisääntynyt kysyntä pitäisi näkyä myös inflaationa.

Nykymuodossaan keskuspankkien keinot inflaatiotavoitteeseen pyrkimiseen perustuvat siis pitkälti huomisen eväiden syömiseen, ja tämä näkyy sekä kotitalouksien että valtioiden velkaantumisena:

Tämä toiminta on linjassa Keynesin ”In the long run were all dead.” (1923) ajattelun kanssa. Samaan aikaan keskuspankit ovat maalanneet itsensä nurkkaan korkotason suhteen – kaikki yritykset nostaa ohjauskorkoja tappavat talouskasvun. On myös yleisesti tiedostettu tosiasia, että ainakaan valtioiden velkoja ei tulla koskaan maksamaan takaisin, vaan niiden annetaan kompostoitua keskuspankkien taseeseen.

Nähtäväksi jää kauanko itseään voi niskasta nostaa, sillä toistaiseksi maailmanhistoriassa markkinat ovat aina lopulta ottaneet niskalenkin ja korjanneet tämänkaltaiset epätasapainotilat. Ludvig von Miseksen mukaan tämä voi tapahtua kahdella eri tavalla (1996):

”The wavelike movement affecting the economic system, the recurrence of periods of boom which are followed by periods of depression, is the unavoidable outcome of the attempts, repeated again and again, to lower the gross market rate of interest by means of credit expansion. There is no means of avoiding the final collapse of a boom brought about by credit expansion. The alternative is only whether the crisis should come sooner as the result of a voluntary abandonment of further credit expansion, or later as a final and total catastrophe of the currency system involved. ”

Jos ja kun näin lopulta tapahtuu, mielestäni keskuspankkien inflaatiotavoitetta pitää tarkastella kriittisesti. Joko tavoite itsessään on väärä, tai mittaamme inflaatiota väärin. Jälkimmäistä indikoisi se, että sekä osakkeiden että asuntojen hinnat ovat pilvissä ilman että ne vaikuttavat mitattavaan inflaatioon millään tavalla. On myös todennäköistä, että inflaation mittaminen lokaalisti on väärä lähestymistapa, sen sijaan inflaatiota pitäisi tarkastella globaalina ilmiönä.