Pankin mukaan Huhtamäen koko paketti on hyvin kasassa. Handelsbanken antaa osakkeelle edelleen ostosuosituksen.

Handelsbankenin mukaan Huhtamäen ainutlaatuisen markkina-aseman pitäisi tuoda yhtiölle paljon hyötyjä kehittyvien markkinoiden pakkauskysynnän kasvusta.

”Uskomme, että yhtiön tase ja kassavirta edistävät sekä kasvua että investointeja tuoteinnovaatioihin. Vaikka globaali talous alkaisi heikentyä, Huhtamäen volyymien pitäisi edelleen pysyä hyvinä”, pankki toteaa aamukatsauksessaan.

Pakkausvalmistajan raaka-ainekustannuksien laskun pitäisi pankin mukaan itse asiassa parantaa kannattavuutta.

Huhtamäki raportoi viime viikolla vahvat loka-joulukuun talousluvut. Liikevaihto nousi 868 miljoonaan euroon edellisvuoden 813 miljoonasta. Oikaistu liikevaihto nousi edellisvuoden vajaasta 63 miljoonasta eurosta 75 miljoonaan.

Tuloskehitys oli hieman odotettua vahvempaa, sillä analyytikoiden konsensusodotus oli 74,2 miljoonaa.

Myönteinen kehitys jatkui monella rintamalla vuonna 2019.

”Tuotannon lisääminen uudella Goodyearin tehtaalla Arizonassa, Yhdysvalloissa, kehittyi hyvin. Huhtikuussa uusi huippuluokan joustopakkausyksikkö otettiin käyttöön Egyptissä ja lokakuussa uusin kuitupakkauslinjamme käynnistettiin Venäjällä. Uusiin yksiköihin ja pakkauslinjoihin suunnattujen investointien lisäksi tiedotimme myös kolmesta yrityshankinnasta vuonna 2019: Everest Flexibles Etelä-Afrikassa, Mohan Mutha Polytech Intiassa ja yhteisyrityksemme Laminorin hankinta kokonaan omistukseemme Brasiliassa. Kaikki kolme yritysostoa tukevat kasvuamme kehittyvillä markkinoilla”, kertoo Huhtamäen toimitusjohtaja Charles Héaulmé.

Huhtamäki sai tukea Pohjois-Amerikassa hyvästä volyymien kasvusta, parantuneesta hinnoittelusta, matalammista raaka-ainekustannuksista ja uuden Goodyearin tehtaan myönteisestä panostuksesta. Euroopan Flexibles-toiminnoilla meni kuitenkin hieman heikommin.

Huhtamäki uskoo liiketoimintaedellytysten säilyvän suhteellisen vakaina vuonna 2020. Konsernilla on hyvä taloudellinen asema ja kyky tuottaa positiivista rahavirtaa, mikä mahdollistaa kannattavien kasvumahdollisuuksien hyödyntämisen.

Handelsbanken uskoo, että lisää tehostustoimia on luvassa tulevina vuosineljänneksinä, jotta kilpailukykyä saadaan kohennettua.

”Yleisesti odotamme raaka-ainehintojen laskun tukevan Huhtamäen kannattavuutta tänä vuonna”, pankki ennustaa.

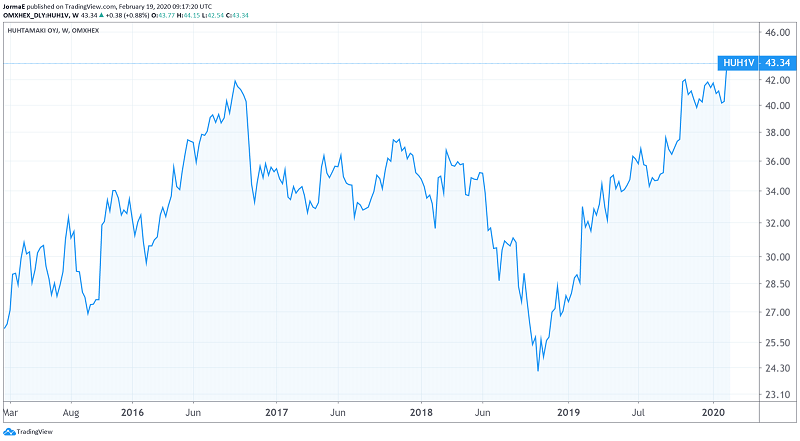

Huhtamäen osake on hinnoiteltu historiallisesti tavanomaiseen ”alennushintaan” yhtiön vahvasta vireestä huolimatta, pankki arvioi. Handelsbankenin suositus Huhtamäen osakkeelle on edelleen osta ja osakkeen tavoitehinta nousi 46 eurosta 47 euroon.

Huhtamäen hallitus ehdottaa yhtiökokoukselle osinkoa jaettavaksi 0,89 euroa, kun se viime vuonna oli 0,84 euroa.