Arvosijoittaja on hävinnyt kasvulle jo kahdentoista vuoden ajan. Varmasti sinnikkäimmätkin alkavat jo epäillä itseään, kun Microsoftit, Googlet, Amazonit ja muut FANMAG-osakkeet [1] tuntuvat vain nostavan lentokorkeuttaan. Käännettä on odotettu jo moneen otteeseen ja maailman yllättänyt koronavirus saikin osakekurssit lopulta syvään laskuun, mutta arvosijoittajien tuska näyttää tästä huolimatta jatkuvan.

Alla on kuvattu arvo-osakkeiden ja kasvuosakkeiden tuottojen pohjalta muodostetun arvopreemion[2] kehitystä kehittyneillä markkinoilla alkaen heinäkuusta 1990 aina helmikuuhun 2020.

Huippukohta nähtiin juuri ennen finanssikriisiä 07/2007. Tätä oli edeltänyt pitkä IT-kuplan jälkeinen nousu. Tuon 2007 huippukohdan jälkeen arvopreemio ei kuitenkaan ole enää ollut preemio, vaan arvosijoittaja on pieniä valonpilkahduksia lukuun ottamatta hävinnyt kasvulle.

Faman & Frencin määritelmää arvosijoittamisesta, joka perustuu P/B lukuun (tarkkaan ottaen tämän käänteislukuun), on kuitenkin usein kritisoitu, eikä perusteetta. Nykyään esimerkiksi iso osa yhtiön tulospotentiaalista saattaa tulla aineettomien varojen kautta, kuten brändeistä tai patenteista. Nämä eivät tyypillisesti näy taseessa, joten oman pääoman tasearvoon perustuva P/B saattaa pitää tällaisia yhtiöitä ”kalliina”, vaikka ne voisivat esim. P/E – luvulla mitattuna olla halpoja.

Mutta myös muut mittarit arvolle kertovat samaa tarinaa. Alla on kuvattu yhdysvaltalaisten osakkeiden arvopreemion (kalliiden osakkeiden tuotto – halpojen osakkeiden tuotto) kehitystä käyttäen P/B:n lisäksi P/E – luvun käänteislukua (tulostuotto), osinkotuottoprosenttia ja kassavirtaprosenttia (kassavirta/hinta).

Arvopreemio on kyllä ollut suurempi käyttäen esim. tulostuottoa, mutta trendi on saman suuntainen. Lisäksi huomataan, että osingot tai kassavirta eivät näytä oikeastaan toimineen ajanjaksolla 07/1990-02/2020. Tulostuotolla ja kirjanpitoarvolla mitattuna huippukohta näyttää osuvan aikaan ennen finanssikriisiä ja tästä ei ole toivottu, vaan kasvuyhtiöt ovat marssineet pääsääntöisesti tuottokärjessä verrattuna arvo-osakkeisiin.

| Metriikka | Keskituotto per vuosi, Yhdysvallat 1952 -> | Keskituotto per vuosi, Yhdysvallat 2007 -> |

| Tulostuotto/hinta | 17,2 % | 10,5 % |

| Kirjanpitoarvo/hinta | 15,9 % | 8,4 % |

| Osinkotuotto/hinta | 13,9 % | 8,4 % |

| Kassavirta/hinta | 15,8 % | 10,4 % |

| Koko markkina | 12,4 % | 10,8 % |

Yllä olevassa kuvassa on sama tilanne kuvattuna pelkästään pitkien (long) – positioiden näkökulmasta vuositasolla ja pidemmältä ajanjaksolta. (1952-2019) Tämä vastaa siis yksinkertaisesti sijoitusta halvimpiin osakkeisiin, ilman kasvuosakkeiden huomiointia. Nähdään, että koko periodilla, joka alkaa Fama French -datassa [3] vuonna 1952, kaikki metriikat ovat tuottaneet keskimäärin [4]paremmin kuin koko markkina. Toisaalta kun tarkastellaan vain vuodesta 2007 lähtien, niin tilanne kääntyy päälaelleen ja mikään mittari ei ole tuottanut markkinaa paremmin.

Kuollut strategia?

Arvo osakkeiden alisuoriutuminen näyttää selvältä. Joten ehkä (mekaaniselle) arvosijoittamiselle pitäisi jo kirjoittaa muistokirjoitus ja kuopata koko strategia?

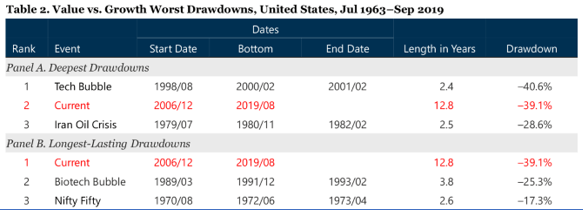

Ei niin nopeasti. Esimerkiksi Research Affiliates päätyi toisiin aatoksiin tammikuussa 2020 julkaistussa paperissaan: Reports of Value’s Death May Be Greatly Exaggerated. Nykyinen periodi on tosiaan poikkeuksellisen huono heidänkin mukaansa. Kyseinen yli kymmenen vuoden alisuoriutumisen periodi on selvästi historian pisin alituoton jakso ja iso myös prosentuaalisena laskuna, joskin tällä mittarilla ollaan suurin piirtein tasoissa IT-kuplan kanssa. (Viime-aikaisen laskun myötä nykyinen tilanne vienee tässäkin suhteessa voiton.)

Tutkimuksessa pyrittiin simulaatioiden avulla valaisemaan, kuinka epätodennäköinen näin pitkä alisuoriutumisen jakso on. Miljoonasta simulaatiosta vain vajaassa 5% päästiin yhtä huonoon tai huonompaan tulokseen kuin mitä nykyinen performanssi oli syyskuussa 2019 (-39,1 %).

Tutkimuksessa käydään lisäksi läpi monia potentiaalisia syitä sille, miksi arvo on alisuoriutunut. Onko se liian suosittu strategia? Kenties matala korkotaso vaikuttaa arvo-osakkeiden suoriutumiseen? Tai ehkä arvoyhtiöt ovat vain muuttuneet niin huonolaatuisiksi, että huono suoriutuminen on perusteltua?

Näille selityksille ei kuitenkaan Research Affiliatesin mukaan löydy juuri tukea datasta. Esimerkiksi arvoyhtiöiden kannattavuus suhteessa kasvuosakkeisiin ei ole muuttunut olennaisesti 2007 jälkeisellä periodilla, eikä migraatio (arvo-osakkeiden arvostuksen korjaaminen ylemmäs, joka on keskeinen osa arvo-osakkeiden tuottoa) ole myöskään muuttunut merkittävästi 2007 jälkeisellä periodilla verrattuna aiempaan.

Faktorin alisuoriutumista ajaa Research Affiliatesin mukaan suhteellisen arvostuksen muuttuminen. Kasvuosakkeiden hinnat ovat kasvaneet selvästi suhteessa arvo-osakkeisiin. Lisäksi mukana on heidän mukaansa myös yksinkertaisesti huonoa tuuria.

Kevät koittaa?

Kuten yllä olevista kuvistakin huomaa, arvo-osakkeet aloittivat aikamoisen rallin teknokuplan jälkeen. IT-kuplan aikana arvostuserot kasvuyhtiöiden ja arvoyhtiöiden välillä kasvoivat todella suurin lukemiin. Kasvuyhtiöt hinnoiteltiin n. 10 kertaa arvoyhtiöitä kalliimmiksi suhteessa tasearvoon. Arvostusero lopulta sitten purkautui tappiona sijoittajille korkeasti hinnoitelluissa kasvuyhtiöissä ja tuottoina pohjamutiin poljetuissa arvoyhtiöissä. Esimerkiksi Warren Buffet hävisi IT-huumassa Nasdaq 100 yhtiöille peräti 189 % vajaan kahden vuoden ajanjaksolla. Lopulta, kuten hyvin tiedämme, IT-korttitalo sortui ja Buffetin kärsivällisyys palkittiin.

Ja nyt alamme lähentyä IT-kuplan tasoja arvostuseroissa. Alla olevan kuvan (Research Affiliates) vihreästä graafista näkee hyvin, että olimme 2019 syyskuussa jo melko lähellä IT-kuplan arvostuseroja. (Oikean y-akselin relatiivinen arvostusero on arvoyhtiöiden P/B luku jaettuna kasvuyhtiöiden P/B – luvulla, eli esim. 0,1 relatiivinen ero voisi olla arvoyhtiöiden P/B: 0,5 ja kasvuyhtiöiden P/B: 5.)

Lisäksi nyt koronaviruksen aiheuttamassa myllerryksessä arvo-osakkeet ovat edelleen laskeneet muuta markkinaa enemmän ja toisaalta taas kasvuyhtiöt (esim. Nasdaq 100) näyttävät pitäneen hyvin pintansa, joten arvo on edelleen halventunut suhteessa kasvuun. Voi hyvin olla, että olemme paraikaa IT-kuplan tasoilla.

Vuoden 2020 alusta Nasdaq 100 on esimerkiksi laskenut vain -3,8 % kun taas MSCI US Value – indeksi on laskenut -21,6 %. (ks. alla)

Arvoyhtiöiden kasvava arvostusero tarkoittaa, että sijoittajat eivät ole niistä niin kiinnostuneita kuin kasvuyhtiöistä. Tämä on mielestäni hyvä vasta-argumentti sille, että (mekaaninen) arvosijoittaminen on vain niin yksinkertainen ja ”helppo” strategia, että se on kilpailtu pois markkinoilta. Jos näin olisi, niin tällöinhän arvotuseron pitäisi liikkua toiseen suuntaan, eikä laajeta historiallisen suureksi.

Ainakin omasta mielestäni tällä hetkellä myös vaikuttaa siltä, että sijoittajat ovat paljon kiinnostuneempia kasvuyhtiöistä ja laadukkaista ”korkoa korolle” yhtiöistä. Tilastollisesti halvat ja laadultaan keskinkertaiset tai jopa huonot yhtiöt eivät ehkä ole olleet trendin aallonharjalla. Ja se kyllä näkyy hinnoissa. Lopultahan sijoittamisessa kuitenkin on kyse alihinnoiteltujen yhtiöiden tunnistamisesta. Nyt ehkä tuntuu siltä, että etsitään ennemmin parhaita yhtiöitä.

Otetaan esimerkiksi Nasdaq 100 –indeksin suurin yhtiö, Microsoft. Kyseessähän on loistava yhtiö. ROA (Return on Assets) on ~ 16 %, ROE (Return on Equity) ~ 43 %, yhtiöllä on takanaan vahva kilpailuetu ja niin edelleen. Mutta yhtiön P/E on 30, P/B ~ 11, FCF/P ~ 2,1 %. Hinnoissa on sisällä aika ruusuinen tulevaisuus. Onko maailman suurimmalla yhtiöllä tosiaan vielä varaa kasvaa niin paljon, että odotukset voidaan lunastaa?

Jos taas katsotaan MSCI World Value –indeksin suurinta yhtiötä, Inteliä, niin luvut kertovat erilaista tarinaa. Yhtiö on niin ikään kannattava (ROA: 16 %, ROE: 28%), mutta valuaatio on eri luokkaa P/E luvun ollessa ~ 12, P/B luvun ~ 3,2 ja FCF/P luvun ~ 4,6 %. Intelin ei tarvitse saada täydellistä suoritusta, jotta sijoittaja saisi voita leipänsä päälle.

(Kaikki tilinpäätösluvut on otettu Finviz-palvelusta.)

Indeksitasolla MSCI World Valuen P/E luku on 8,8 ja P/B luku 0,81. Nasdaq 100 – indeksin luvut ovat puolestaan 25,2 ja 4,9. (9.4.2020)

Näin isoilla arvostuseroilla kasvuyhtiöiltä vaaditaan todella hyvää suoriutumista, että nykyiset hinnat olisivat perusteltuja. Ehkä näin käykin, mutta tyypillisesti markkinoilla nähdään ennemmin keskiarvoistumista, kuin loistavuuden jatkumista loputtomiin. Arvoyhtiöiden hintoihin ei taas ole ladattu suuria odotuksia.

Toki voitaisiin argumentoida, että koronaviruksen aiheuttama ja vielä nähtäväksi jäävä tuho iskee kohtuuttoman kovasti arvoyhtiöihin, mikä voi osin pitää paikkansakin. Mutta mielestäni 1: tätä on jo hinnoissa, sillä arvoa on lyöty huomattavasti enemmän (ks. kuva) jo valmiiksi alhaisilta tasoilta ja 2: kasvuyhtiötkään tuskin säästyvät kuivin jaloin ja varaa virheisiin on vähemmän.

Ehkäpä siis tämän myllerryksen jälkeen arvosijoittajan kappale on viimeinkin vaihtumassa ja kevät koittaa. Ehkä pimeys on ohi ja kuljetaan valoon pain.

Lähteet:

Data: http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html#Research

https://finviz.com/quote.ashx?t=INTC&ty=c&ta=1&p=d

[1] Facebook, Apple, Netflix, Microsoft, Amazon, Google (Alphabet)

[2] Arvopreemiolla tarkoitetaan arvo-osakkeiden tuottoa (halvimmat 30%), josta on vähennetty kasvuosakkeiden (kalleimmat 30%) tuotto. Mittarina käytetään tyypillisesti jotakin tunnuslukua, kuten P/B tai P/E lukua. Tämä erotus (preemio) on historiassa ollut positiivinen, koska arvo-osakkeet ovat tuottaneet kasvuosakkeita enemmän.

[3] Osassa mittareista tuotot menevät pidemmälle aina 1927 asti.

[4] Luvut ovat aritmeettisia keskiarvoja.