Yleiskuva on se, että monet isot yhtiöt, joita pörssiyhtiöt tyypillisesti ovat, pärjäävät kohtuullisesti, kun taas pienemmät kärsivät enemmän. Monet pienyritykset ovat palveluvetoisia ja kysynnän vaihtelut ovat olleet rajumpia kuluttajan jäädessä kotiin. Teollisuus tuottaa vessapaperia, sellua ja terästäkin maailmalle, joskin kysyntä ja hinnat toki eri aloilla heilahtelevat.

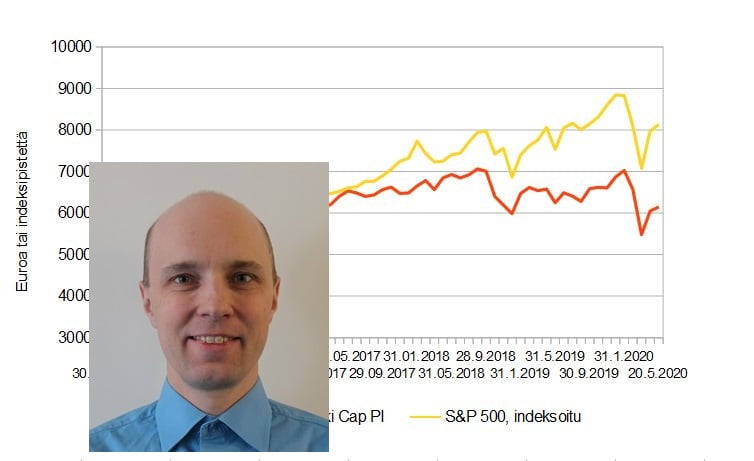

Kun katsotaan osakemarkkinoiden kehitystä laajalla indeksillä (osakekori) mitattuna, Suomen osakemarkkinoiden huippu nähtiin 11.2.2020 ja USA:n 19.2.

Suomen pohja nähtiin vastaavasti 18.3. ja USA:n pohja viikkoa myöhemmin 23.3.

Pohjalla Suomen OMX Helsinki Cap -hintaindeksi oli tullut alas helmikuun huipusta 36,3 prosenttia ja USA:n S&P 500 -indeksi vastaavasti 33,9 prosenttia omasta huipustaan. Alas tultiin siis ryminällä.

Markkinoilla oli paniikkitunnelma. Tämä oli kuitenkin väliaikaista, sillä tällä hetkellä ollaan noustu pohjakosketuksesta korkeimmalle tasolle koko keväänä – sekä Suomessa että USA:ssa viime päivänä.

USA kuvaa tässä laajaa länsimarkkinaa.

Tällä hetkellä Suomi on enää 10,5 % vuodenvaihdetta alempana, USA vastaavasti 8,7 % alempana.

Helmikuun huipuista Suomi on vajaa 18 % ja USA 13 prosenttia alempana. Näin nopeaan toipumiseen pörssissä en olisi uskonut. Edellä kuvatut prosentit eivät sisällä osinkoja.

Isot yritykset ovat tiettyjä aloja (esim. matkailu ja siihen sidoksissa olevat alat) lukuun ottamatta selvinneet ja sopeutuneet liiketoiminnassaan kohtuullisen hyvin.

Myös eläkeyhtiöiden pörssisijoitukset romahtivat

Suomalaisten eläkevaroja hoitavien työeläkeyhtiöiden edunvaloja TELA on julkaissut tietoja työeläkevarojen kehityksestä tammi-maaliskuussa. Tänä aikana Suomen osakemarkkinat osinkoineen (OMX Hki Cap) laskivat 19,1 prosenttia ja ilman osinkoja 20,2 prosenttia. USA:n markkinoiden kehitys oli samaa luokkaa.

Telan tilastojen mukaan korkosijoituksia näillä yhtiöillä (Elo, Ilmarinen, Varma, Veritas) oli 34 prosenttia, osakkeita (listattuja ja listaamattomia) 42, kiinteistösijoituksia 13 ja muita sijoituksia 13 prosenttia. Summasta tulee hieman yli sata johdannaisten vuoksi, mutta tuo on se koko kuva.

Keskimääräinen noteerattujen osakkeiden tuotto eläkeyhtiöillä oli -20,3 prosenttia eli markkinakehitystä vastaava. Sijoitustoiminnan nettotuotto kaikkiaan oli -8,9 prosenttia. Paras oli Ilmarinen (-7,5 %), sitten Elo (-9,5 %), kolmantena Varma (-10,0 %) ja heikoin oli Veritas (-10,1 %). Julkisten Kevan ja VER:in tuotot olivat -10,4 ja -12,6 prosenttia samassa järjestyksessä.

On silmiinpistävää, että suurimpiin eläkeyhtiöihin kuuluvan Varman hedge-rahastojen tuotto oli -12,7 prosenttia, kun Ilmarisella vastaava luku oli +1,6 %. Varman hedge-potti on noin 9 miljardia euroa (20 % salkusta) ja Ilmarisen 2,6 miljardia (5,7 %).

Hedge-sijoitukset ovat erikoissijoituksia ja niitä rakennetaan tyypillisesti johdannaisten avulla. Hedge-sijoitusten ja -rahastojen strategiat ovat monesti monimutkaisia ja niistä ei saa yhtä läpinäkyvästi tietoa kuin monista muista sijoituksista, kuten tavallisista sijoitusrahastoista. Hedge-sijoitusten tarkoitus on yhtäältä tarjota vakaata tuottoa silloinkin, kun markkinoilla on volatiliteettia eli heiluntaa.

Nyt näin ei Varman osalta käynyt. Professori Vesa Puttonen kommentoi tätä 19.5. Twitterissä aiheellisesti viittaamalla -12,7 % tuottoon ja kysymällä, eikö hedge-sijoitusten pitäisi juuri nyt toimia?

Varman toimitusjohtaja Risto Murto vastasi ja selitti kehitystä luottoriskiä ottavilla rahastoilla:

Suurin vaikutus tuli luottoriskiä ottavista rahastoista USA:sta. Kaksi viimeistä viikkoa maaliskuussa olivat kovia. Nyt Fed on rauhoittanut markkinat, mutta luottomarkkinoiden elpyminen vielä maltillisempaa kuin osakemarkkinoiden.

Kaikkiaan Suomen työeläkevarat olivat maaliskuun lopussa 193 miljardia euroa ja niiden tuotto tammi-maaliskuussa karmaiseva -9,6 prosenttia. Onneksi siitä on toivuttu osittain.

Juttu jatkuu mainoksen alapuolella.

🔸🔸

Henri Elon sijoituskirjat alehintaan SalkunRakentajan lukijoille!

Tilaa Henrin yhä saatavilla oleva sijoituskirja Tuoton arvoitus ratkeaa tai Henrin ja Jari Saarhelon uusin Osakesijoittajan maailmanvalloitus, tai molemmat pakettina täältä.

Syötä ALE-koodiksi ”Salkunrakentaja2020” niin saat kirjan/kirjat kotiin toimitettuna: Tuoton arvoitus 15 e, Osakesijoittaja 30 e tai pakettihinta 45 e, ei muita kuluja.

🔸🔸

Perusprinsiipit eivät katoa

Julkisesta keskustelusta niin tv:ssä kuin sosiaalisessa mediassa nousee mieleen kaksi asiaa tai näkökulmaa. Niihin molempiin on onneksi sama vastaus.

Onko sijoittaminen nyt työläämpää? Tätä mieltä osa tuntuu olevan:

Ammattisijoittajilla on työläämpää, kun markkinoilla rytisee.

Lisäksi kysytään, ohjaavatko valtioiden ja keskuspankkien tukipaketit osakekursseja?

Toistan saman vanhan vastauksen, joka ei kulu:

Osakesijoittajan tuotto tulee yrityksen liiketoiminnasta. Onhan osaketuoton toinen komponentti, osinko, suoraan tuloksesta lähtöisin oleva erä. Myös arvonnousu on suoraan sidoksissa liiketoimintaan, koska sijoittajien yleisin osakkeiden hinnoittelumittari on P/E, jossa P on osakekurssi ja E on yrityksen liiketaloudellinen tulos verojen jälkeen.

Lyhyellä aikavälillä elvytys piristää niin sijoitusten arvoja kuin liiketoimintaa, mutta pitkän ajan sijoittajan kannattaa olla eniten kiinnostunut juuri liiketoiminnasta ja sen kehityksestä tulevaisuudessa.

Se, että sijoituksista rakennetaan häkkyröitä ja toteutetaan monimutkaisiakin strategioita, voi joissakin tilanteissa tasapainottaa salkun kehitystä, toisinaan taas ei. Itse tuottoa se ei markkinoille lähtökohtaisesti anna. Toisen voittaessa toinen häviää.

Sama pätee yksilötasolla sijoittajien veikatessa sertifikaateilla tai warranteilla esimerkiksi öljyn hinnan tai jonkin osakkeen tai indeksin kehitystä lyhyellä aikavälillä.

Korkosijoituksessa pohjatuotto tulee lainanottajan velvollisuudesta maksaa lainaamallaan pääomalle korkoa.

Niiden, jotka luulevat että tuottava sijoittaminen on todella työlästä, kannattaa muistaa, miten Suomen isoimmat omaisuudet on tehty: Herlinit pitämällä Koneen osaketta, Erkot pitämällä Sanomaa – ei vuodesta toiseen vaan vuosikymmenestä toiseen.

Molemmat yhtiöt ovat toki olleet kannattavia ja kasvaneet – edeltäjäyhtiöineen jo yli 100 vuotta.

Kirjoitus ei sisällä sijoitussuosituksia.