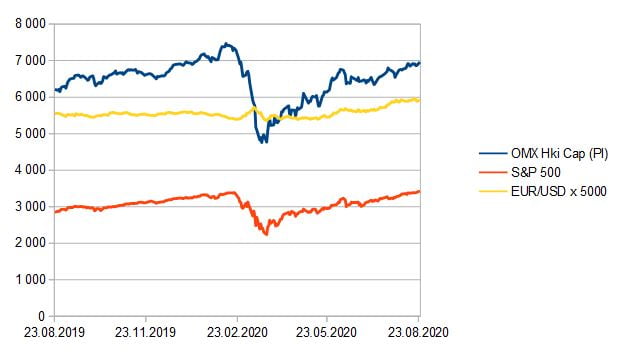

Painorajoitettu OMX Helsinki Cap -indeksi teki kuluvan vuoden huipun 11.2. (7469) ja pohjan reilu kuukautta myöhemmin 18.3. (4757).

Tässä välissä oli laskua hurjat 31 prosenttia. Vastaavasti indeksi on noussut 26.8.2020 mennessä lukemaan 7 057. Pohjilta on noustu näin 48 prosenttia ja ollaan jo viime vuodenvaihteen yläpuolella.

Amerikassa vastaava huippu koettiin 19.2. (S&P 500: 3386), pohja 23.3. (2630 (-22 % huipusta) ja vastaavasti on noustu 26.8. mennessä 3 479:ään eli jopa helmikuun huipun yläpuolelle!

Kotimaan indeksi kuvaa pörssimme kokonaiskehitystä ilman osinkoja niin, että yhden yhtiön maksimipaino indeksissä on n. 10 %, S&P 500 -indeksi vastaavasti Yhdysvaltain suurimpien yhtiöiden kurssikehitystä.

Todella kovat kurssimuutokset kertovat, että hötkyilyllä osakemarkkinoilla on voinut menettää paljon rahaa. Toisaalta Yhdysvaltain pörssi on ollut käyttäytymiseltään vakaampi. On hyvä huomata, että Suomen ”reunapörssi” on omiaan heilumaan epävarmoissa oloissa enemmän, vaikkakin kotimaan isot pörssiyhtiöt ovat kokonaisuutena hyväkuntoisia.

On mielenkiintoista myös katsoa euron ja dollarin välistä suhdetta. Vuosi sitten eurolla sai 1,11 US-dollaria. Koronakriisin iskiessä euro vaipui alimmillaan helmi-maaliskuussa 1,07-1,08 dollariin. Viime aikoina eurolla on saanut jo 1,18 dollaria.

Kupla johtuu tästä

Aloitin viime viikolla SalkunRakentajassa sarjan nimeltään Miten ansaita rahaa osakemarkkinoilla. Laskin sitä varten keskimääräisen P/E-luvun Sijoittaja.fi -palvelun Osaketyökalua hyödyntäen.

Tämän vuoden tulosennusteilla ja elokuun pörssikursseilla (17.8.) laskettu keskimääräinen reilun sadan suomalaisen pörssiyhtiön mediaani-P/E nousi jopa 21,5:een.

Se on kova taso tulosennusteilla lasketulle P/E-luvulle. Toki nyt on kriisivuosikin – mutta silti.

Tyypillisesti 2000-luvulla toteumatuloksilla laskettu keskimääräinen P/E on ollut tasolla 16-18 ja ennustetuloksilla laskettu tasolla 15-17. Ero johtuu siitä, että tulosennusteet ovat tyypillisesti toteutuneita tuloksia korkeampia. (P/E-luvusta lisää: Tuoton arvoitus s. 68-75, Osakesijoittaja, luku 4)

Toisin sanoen, jos nykyinen kurssitaso oletetaan kestäväksi ja arvostuksen palautuvan tuloskehityksen kannalta normaaliksi vuonna 2021, tulosten tulisi nousta tuolloin jopa 30-40 prosenttia. ((21,5 / 16) -1 = 34 %)

Tämä kaikki toki perustuu oletuksiin. Sijoittaja.fi:n vastaava 12 kuukauden toteutuneisiin tuloksiin nojaava P/E oli sekin korkea, mediaani 22.

Minusta fundamenttiperusteinen, yritysten tuloksiin pohjaava katsanto kurssitason kestävyyteen on paras lähtökohta.

Kauppalehti uutisoi tiistaina suomalaisten pörssiyhtiöiden ottaneen torjuntavoiton tuloskehityksessä kakkoskvartaalilla. Hyvä niin.

Yhteenlaskettu ensimmäisen vuosipuolikkaan liiketulos laski viime vuosien noin 10 miljardin tasolta 7,5 miljardiin euroon.

Kauppalehden analyytikko Ari Rajala kommentoi (KL 25.8.20):

Suurin osa tulosjulkistajista on ylittänyt analyytikko-odotukset. Useimmilla yrityksillä on mennyt vähintään kohtuullisesti, vaikka korona on haitannut käytännössä kaikkien liiketoimintaa.

On hyvä huomata, että yritysten tuloskehitys on ollut erittäin suotuisaa jo monta vuotta. Hirveästi säätöruuvissa ei ole kiristämisen varaa. On myös hyvä huomata, että useilla yrityksillä esimerkiksi matkakustannusten supistuminen on helpottanut kulupuolta.

Tämä ei ole pysyvä muutos.

Vaaniiko inflaatio?

Vaikka talouden palaaminen ennallaan on jo hinnoiteltu pörsseissä, niin talouden rattaat eivät (mahdollisesti ja toivottavasti onnistuvien) rokoteponnisteluiden jälkeenkään palaa ennalleen.

Toimialojen kehityksessä on todella paljon eroja. Investointeja tehdään varovaisemmin kuin aiemmin. Henkilöstöä irtisanotaan. Haavoja nuollaan.

Pelkästään matkailuteollisuuden romahtamisen heijastusvaikutukset useisiin sektoreihin vähentävät taloudellista toimeliaisuutta ympäri maailman.

Väkisin tulee nykytilasta mieleen se, että iso raha ei löydä hirveästi nyt muita järkeviä reittejä – kuin länsimaiset pörssiosakkeet.

Kokenut sijoittaja ja sijoituskirjailija Kim Lindström totesi Kauppalehden kolumnissaan 24.8.2020:

Pääomaa on tarjolla kahmalokaupalla. Se etsii tuottoa, jota korkomarkkinoilta ei saa ilman kohtuutonta riskinottoa.

Hänen otsikkonsa oli Pörssin sanotaan olevan kallis, mutta romahdusta lienee turha odottaa.

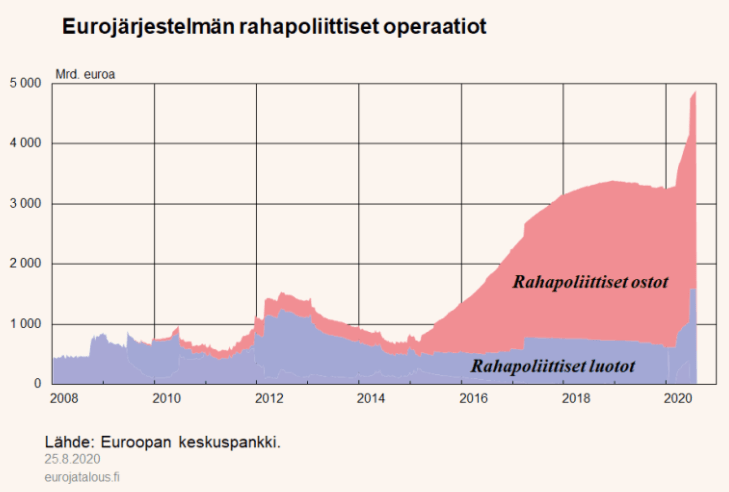

Keskuspankit ovat pumpanneet rahaa talouteen tuhansia miljardeja. Otteita Euro & Talous 25.8.2020 / Suomen Pankki:

EKP on tehnyt mittavia rahapoliittisia suoria ostoja valtionlainamarkkinoilla ja yksityisen sektorin joukkolainoilla vuodesta 2015 lukien.

Viimeisin laaja rahapoliittinen osto-ohjelma aloitettiin koronapandemian kärjistyttyä maaliskuussa 2020. Ohjelman puitteissa eurojärjestelmä voi ostaa ensi vuoden puoliväliin mennessä jopa 1 350 mrd. euron edestä eurooppalaisia joukkolainoja. Ostoilla lievitetään koronapandemian rahoitusoloja kiristävää vaikutusta.

Samoin EKP myöntää pankeille luottoja erittäin edullisin korkoehdoin.

Rahahanat ovat siis auki ja onkin todella hyvä, että julkinen sektori tukee ennennäkemätöntä kriisiä eri tavoin ja kansainvälisesti.

Silti, osakkeen hinta ei voi perustua pitkän päälle edullisiin lainaehtoihin ja rahan tarjontaan taloudessa.

Voi aiheellisesti kysyä, hakevatko sijoittajat osakkeista jo inflaatiosuojaa. Hyvä inflaatiosuoja se voi ollakin, jos rahan määrä jatkaa paisumistaan.

Tilanne on kaikkiaan todella outo. Korot ovat nollissa (esim. Saksan 10-vuotisen viitelainan efektiivinen tuotto -0,4 %, USA:n 0,7 %) ja osakkeet tapissa. Matala korkotaso ennakoi yhtäältä inflaation säilymistä matalana, mutta miten se voi olla mahdollista, jos rahamäärä paisuu?

Mitä tapahtuu, kun keskuspankit hidastavat elvytystä?

Inflaatio voi säilyä matalana, jos kapasiteetin käyttöasteet eivät nouse, mutta silloin talouskaan ei nouse.

Useiden sijoituslajien tuotto-odotukset ovat joka tapauksessa laskeneet varallisuusarvojen noustua. Mitä korkeammaksi hinnat nousevat – esimerkiksi osakkeissa ja vähäriskisissä lainoissa ollaan korkealla – sitä pienempi vastainen tuotto-odotus on olettaen, että vastaiset reaaliset tuotot säilyvät vakiona (tulokset, osingot, (kuponki)koronmaksut).

Myöskään kiinteistösektori ei taida olla näinä etätyön aikoina vastaus oikein mihinkään.

Mitä sijoittajan kannattaa tehdä?

Kannattaa palata jälleen arvioimaan yksittäistä yhtiötä. Millä ja miten se pärjää ja mikä on sen (osakkeen) hinnoittelu suhteessa vastaisiin liiketoimintanäkymiin. Pitkäjänteinen omistaminen toimii myös kriisiolosuhteissa (analyysi 1.3.20).

Laajemmin voi pohtia sitä, mikä on koronan jälkeisen maailman investointitarve, kysyntänäkymät aloittain, kilpailutilanteet ja kuluttajan käyttäytymismallit.

Itse en jaksa uskoa siihenkään, että juuri nyt olisi oikea hetki kaikkien hypätä ansaintalogiikaltaan sinänsä toimiviin nettialustoihin ja pilvipalveluihin. Osana salkkua nekin voivat toimia.

Toisaalta, hyvä nettialusta ja verkossa tarjottavat palvelut ovat tunnusmerkki mille tahansa menestyvälle yritykselle.

Kun talous elpyy, kulutus ja investoinnit suuntautuvat laaja-alaisemmin kuin nyt, mutta se ei välttämättä tarkoita niiden yhtiöiden menestymistä sen paremmin, jotka nyt ovat tehneet tulosta mahdollisesti kuluruuvi tapissa.

Sijoittajan on aika vetää happea.

Kirjoitus ei sisällä sijoitussuosituksia. Lisää kirjoituksen teemoista kirjoissa Tuoton arvoitus ratkeaa ja Osakesijoittajan maailmanvalloitus.

🔸🔸

Henri Elon sijoituskirjat alehintaan SalkunRakentajan lukijoille!

Tilaa Henrin yhä saatavilla oleva sijoituskirja Tuoton arvoitus ratkeaa tai Henrin ja Jari Saarhelon uusin Osakesijoittajan maailmanvalloitus, tai molemmat pakettina täältä.

Syötä ALE-koodiksi ”Salkunrakentaja2020” niin saat kirjan/kirjat kotiin toimitettuna: Tuoton arvoitus 15 e, Osakesijoittaja 30 e tai pakettihinta 45 e, ei muita kuluja.