ETF-rahastot ovat helppokäyttöisiä. Toisin kuin perinteisillä aktiivisilla rahastoilla ETF-rahastot ovat pörssinoteerattuja tuotteita, joilla voidaan käydä kauppaa jatkuvasti.

ETF-rahastot ovat myös näennäisesti erittäin likvidejä tuotteita.

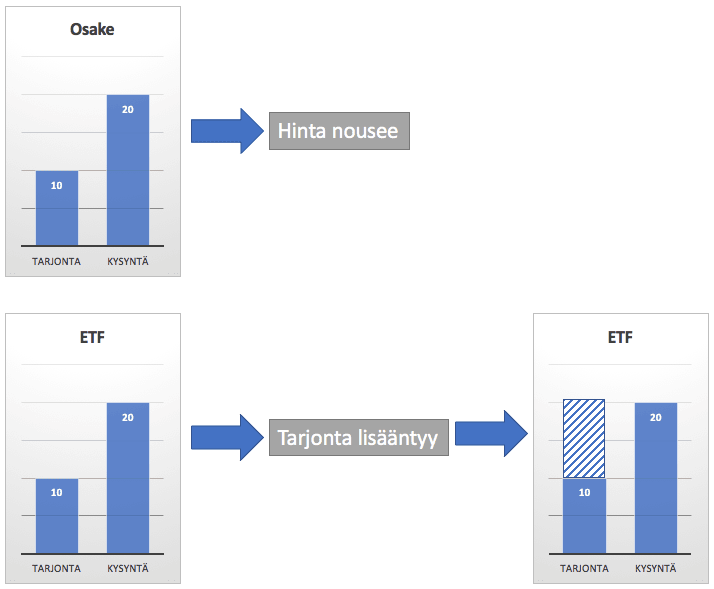

Oletetaan, että voitat lotossa ja pistät kaikki yhteen osakkeeseen. Siinä käy niin, että osakkeen hinta nousee merkittävästi koska kysyntä ylittää tarjonnan.

Tehdäänpä nyt oletus, että laitatkin koko summan kerralla ETF-rahastoon. Vaikka kysyntä ylittää markkinoiden tarjonnan, ei hinta nouse. Syynä on se, että ETF-rahastoilla on markkinatakaus. Markkinatakaaja luo lisää rahasto-osuuksia silloin kun niitä tarvitaan.

Osa asiantuntijoista on huolissaan siitä, toimisiko markkinatakausmekanismi siinä tapauksessa, että ETF-rahastoja alettaisiin myymään isolla kädellä. Ongelma on siinä, että tätä markkinoiden uuden rakenteen toimivuutta ei olla testattu.

ETF-rahaston pimeä puoli

On selvää, että ETF-tuotteet ovat tuoneet sijoittajille monia etuja. Doron Israeli, Charles Lee ja Suhas Sridharan tuovat kuitenkin esiin ETF-tuotteiden varjopuolen akateemisessa artikkelissaan.

Tutkimuksen mukaan ETF:ät tuovat tarkoituksenvastaisia seuraamuksia niiden alla oleville arvopapereille.

Tutkijat löysivät, että jo yhden prosenttiyksikön lisäys ETF-omistajuuteen saa aikaan merkittäviä muutoksia osakkeen hinnanmuodostukseen. Korrelaatio osakkeen ja markkinan välillä nousee 9 prosenttia. Samalla osakkeen hinnan korrelaatio odotettavissa olevan tuloksen kanssa tippuu 14 prosenttia.

Samalla osakkeen ostotarjousten ja myyntitarjousten välinen erotus kasvaa 1,6 prosenttia. Osakkeen absoluuttinen tuotto puolestaan kasvaa 2 prosenttia.

Lisäksi osaketta seuraavien analyytikoiden määrä tippuu indeksoinnin myötä.

Ennen indeksirahastoja hyvin informoidut markkinaosapuolet pystyivät tekemään voittoa ostamalla osaketta vähemän informoidulta markkinaosapuolelta. Osakkeita tutkimalla pystyi siis tekemään voittoa.

Nyt nuo vähemmän informoidut osapuolet ostavat indeksirahastoa.

ETF-rahastot ovat jo merkittävän kokoisia

Heisenberg Reportsin mukaan passiiviset sijoitukset ovat käytännöllisesti katsoen pariteetissa aktiivisten sijoitusten kanssa. Niitä on siis yhtä paljon.

Tähän päälle tulevat vielä piiloindeksöidyt rahastot. Siis aktiivisesti hoidetut rahastot, joiden omistukset eivät käytännössä juurikaan eroa alla olevasta indeksistä.

ETFs are ”weapons of mass destruction,” FPA Capital managers say https://t.co/pmWws0YN5J pic.twitter.com/fRaKzzjldN

— Bloomberg (@business) April 27, 2017

Tästä seuraa viisi asiaa.

- Likviditeetti laskee. Suuri osa kaupoista saadaan tehtyä suoraan ”ETF-tasolla”. Kun yksi myy ETF-rahastoa miljoonalla ja toinen ostaa ETF-rahastoa miljoonalla, saadaan transaktio hoidettua koskematta varsinaisiin osakkeisiin.

- Osakkeiden hinnoittelu erkaantuu yritysten fundamenteista. Passiivisten tuotteiden seurauksena indeksiin sisällytys nostaa kursseja. Vastaavasti, kun yritys poistuu indeksistä tulee se myydä passiivisesta rahastosta pois. Silloin syntyy kurssiliikkeitä, joilla on hyvin vähän tekemistä yrityksen varsinaisen liiketoiminnan kanssa.

- Kiusaus piiloindeksöintiin lisääntyy. Kun passiiviset tuotteet alkavat liikuttamaan osakkeiden hintoja fundamenttien sijaan seuraa siitä se, että fundamentteja ei enää kannata seurata. Tilanteessa, jossa kaikki osakkeet valitaan aktiivisesti palkitaan hyvin pärjännyt yritys kurssinousulla. Tilanteessa missä osakkeet hinnoitellaan pääsääntöisesti passiivisesti seuraa kurssinousua tasapainoitus. Passiiviset rahastot joutuvat myymään hyvin kehittyneet osakkeet ja ostamaan niillä alikehittyneitä osakkeita. Tällöin hyvästä osakevalinnasta syntyvä palkkio ja huonosta osakevalinnasta koituva rankaisu on pienempi.

- Yritykset keskittyvät vääriin asioihin. Kun indeksiin kuuluminen nostaa osakkeen hintaa ja indeksiin kuulumattomuus laskee osakkeen hintaa, syntyy optioilla palkitulle yritysjohdolle taloudellinen kannustin päästä mukaan suosittuun indeksiin. Tämä voi olla pois itse yritystoiminnasta. Esimerkiksi S&P500 indeksi ei ole automaatti, joka sisältää Yhdysvaltojen 500 suurinta yritystä. Sen sijaan indeksiin valitaan paneelin toimesta 500 suurta yritystä, jotka kokonaisuutena edustavat Yhdysvaltojen talouden kaikkia teollisuudenaloja.

- Volatiliteetti lisääntyy. Akateemisen tutkimuksen mukaan ETF-tuotteet lisäävät volatiliteettiä.

Kaiken tämän seurauksena osakkeiden kaupankäynti vähenee. Likviditeetin laskiessa ja osto-ja myyntihintojen erotuksen kasvaessa kaupankäyntikulut kasvavat. Korkeat kaupankäyntikustannukset vähentävät treidaajien taloudellista motiivia hyödyntää markkinoilla syntyviä hintavääristymiä.

Onko ETF-rahasto huono sijoitus?

Kaiken tämän seurauksena voisi luulla, että ETF-rahasto olisi huono sijoitus. Tässä artikkelissa kuvatut asiat liittyvät kuitenkin lähinnä markkinoiden toimivuuteen, ei siihen onko ETF hyvä vai huono sijoitus.

Kun sijoitat ETF-rahastoon, muista että kyseisen tuotteen akilleen kantapää piilee kaupankäynnin helppoudessa. Jos ostat hyvin hajautettua ETF-rahastoa ja yksinkertaisesti pidät rahat siinä, on ETF-rahasto hyvä sijoitus.

Tutkimuksen mukaan harva sijoittaja kuitenkaan onnistuu tässä. Helppo kaupankäynti johtaa siihen että suuri osa sijoittajista lähtee käymään ETF-rahastoilla aktiivisesti kauppaa.

Markkinoita yritetään ajoittaa, sijoitetaan uusiin toimialoihin ja niin edelleen. Tämän kaupankäynnin seurauksena ETF-rahastot johtavatkin alituottoon.

Passiivista tuotetta tärkeämpää on passiivinen asenne. Pidä pää kylmänä.

Artikkeli on julkaistu SalkunRakentajassa aiemmin toukokuussa 2017.