Kovin usein muistetaan verrata toimitusjohtajan saamia palkkioita työntekijöiden palkkoihin, mutta kovin harvoin muistetaan sijoittajan kannalta aika hyvinkin olennainen kysymys.

Kysymys kuuluu: ”Kuinka suuri merkitys toimitusjohtajalla on sijoittajan saamille tuotoille?”

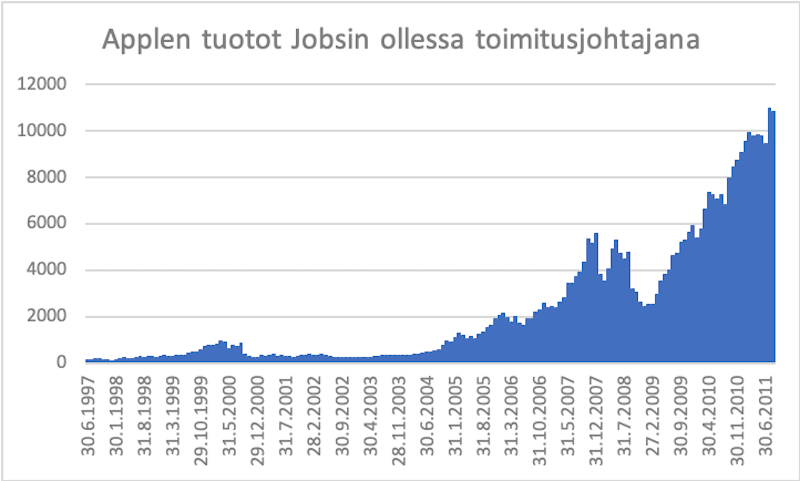

Applen sijoittajalle tuomat tuotot ennen Steve Jobsin toimitusjohtajakautta olivat aika kehnot. Listautumisannissa vuonna 1980 sijoitetut 100 dollaria olisivat noin 17 vuoden aikana kasvaneet kokonaiset kuusi dollaria 106:teen dollariin.

Jobs muutti tilanteen aivan täysin. Jobsin kaudella ja ylläolevaa lyhyemmässä ajassa yritykseen sijoitettu 100 dollaria yli 100-kertaistui 10 800 dollariin.

Yli satakertaisista tuotoista huolimatta kyseessä ei ollut kupla, vaan omistaja-arvon kasvattaminen.

Perustaja ei useinkaan ole paras valinta toimitusjohtajaksi

Lähtökohtaisesti ja useassa tapauksessa ulkopuolelta palkattu toimitusjohtaja on kaikista paras valinta.

Yrityksen perustaja ei useinkaan ole paras valinta johtamaan liiketoimintaa yrityksen kasvaessa tai laajentuessa ulkomaille.

Perustajalla on alkuperäinen visio tuotteesta, tekninen osaaminen ja näytöt hyvin onnistuneesta kehitystyöstä ja tuotteen patentoimisesta. Tästä huolimatta alkupään sijoittajat vaativat usein toimitusjohtajan vaihtamista vastineeksi sijoittamalleen pääomalle.

Syyt on selvät. Perustajalla voi olla visio yrityksestään, muttei strategiaa saada yritys skaalautumaan. Tuote pitäisi saada markkinoitua ja myytyä, eikä yrityksen perustajalla ole tästä välttämättä kokemusta. Pitäisi laajentua ulkomaille, mutta mitä tehdä, jos kansainvälistä kokemuspohjaa ei ole.

Amerikka uskoo perustaja-toimitusjohtajaan kaikesta huolimatta

Perustaja-toimitusjohtaja on amerikkalainen ilmiö. Perustaja-toimitusjohtajista vain kuusi prosenttia tulee Euroopasta, kun vastaava luku Amerikassa on 70 prosenttia.

Amerikassakin perustaja joutuu usein väistymään ohjaajan paikalta ja vain neljännes istuu toimitusjohtajan paikalla yrityksen listautuessa pörssiin. Tämä valintaprosessi on yksi syy uskoa perustaja-toimitusjohtajaan.

Perustaja-toimitusjohtaja ratkaisee agenttiongelman

Toinen syy löytyy agenttiongelmista ja kompensaatiosta. Agenttiongelmalla tarkoitetaan sitä, että toimitusjohtajan etu on osittain ristiriidassa osakkeenomistajan edun kanssa.

Yrityksen perustajan toimiessa toimitusjohtajana agenttiongelmaa ole. Perustaja-toimitusjohtaja on tunteellisesti sitoutunut perustamaansa yritykseen ja pystyy siksi keskittymään kehittämään toimintaa pitkäjänteisesti lyhytjänteisen kvartaalitalouden sijaan.

Jossain tapauksissa tunneside on niin voimakas, että palkkaa ei tarvita lainkaan huippusuoritukseen motivoimiseksi.

Salesforcen Marc Benioffin palkka oli yrityksen listautuessa yhden dollarin. Squaren Jack Dorseyn palkka oli 3750 dollaria vuodessa, kun taas Amazonin Jeff Bezosin palkka on nykyäänkin vain 81 840 dollaria vuodessa.

Sijoittajien kannalta olennaista on, että Benioff, Dorsey ja Bezos ja monet muut perustaja-toimitusjohtajat eivät ole hyötyneet palkansaajina, vaan nimenomaan osakkeenomistajina, yritystensä menestymisestä.

Perustaja-toimitusjohtaja omaa visionääristä pitkäjänteisyyttä

Palkattu toimitusjohtaja saa usein valmiista tuotteesta parhaat tehot irti, mutta perustaja-toimitusjohtajilla on yleensä kolme palkkatoimitusjohtajalle vierasta ominaisuutta.

Perustajat tuntevat tuotteeseen liittyvän teknologian erinomaisesti, heillä on tarvittava auktoriteetti ja täydellinen pitkän aikavälin sitoutuminen tuotteeseen.

Netflixin DVD-bisnes oli menestys. Hastings päätti kuitenkin panostaa suoratoistoon. Olisiko vastaavaan tilanteeseen tulleella palkka-toimitusjohtajalla ollut motivaatiota tehdä jotain yhtä hullua, vai olisiko hän keskittynyt DVD-puolen optimointiin?

Olisiko palkkatoimitusjohtajalla ollut auktoriteettia ajaa Hastingsin luoma DVD-liiketoiminta lypsylehmän asemaan?

Yleisesti perustaja-toimitusjohtajat kasvattavat yrityksensä liikevaihtoa nopeammin, sekä investoivat tuotekehitykseen ja yritysostoihin voimakkaammin kuin palkkatoimitusjohtajat. Heiltä tulee 31 prosenttia enemmän patentteja ja nämä patentit ovat myös arvokkaampia.

Sarjayrittäjyyttä ja toistuvia onnistumisia

Reed Hastings onnistui luomaan menestyvän yrityksen jo ennen Netflixiä, murtamaan DVD markkinan ja tämän jälkeen vielä suoratoistomarkkinan.

Jeffrey Green perusti AdECN nimisen vuonna 2004, myi sen kolme vuotta myöhemmin Microsoftille. Kauppahintaa ei julkistettu, mutta yrityksen suoran kilpailijan hinta oli 680 miljoonaa dollaria.

Oltuaan kaksi vuotta Microsoftilla Jeff Green perusti ohjelmalliseen mainostamiseen keskittyvän yrityksen vuonna 2009. The Tradedesk vietiin pörssiin vuonna 2016. Nyt, muutama vuosi listautumisesta kurssinousua on kertynyt 650 prosenttia ja markkina-arvoa 19,5 miljardia dollaria.

Mitä sitten tapahtui AdECN:lle Greenin lähdettyä? Microsoft ei saanut konseptia toimimaan ilman Greenin panosta ja veti töpselin seinästä vuonna 2010.

Kovia näyttöjä on monenlaisia. Ylläolevat ovat signaaleja korkean tason innovatiivisuudesta. Näyttöjä siitä, että tämä perustaja-toimitusjohtaja pystyy luomaan jotain uutta.

Perustaja-toimitusjohtaja voi olla tie uusille markkinoille

Jo vuonna 1958 Philip A Fisher jakoi hyvin menestyneet yritykset kahteen eri luokkaan. Kummatkin pystyvät täyttämään markkinan tarpeen. Ero on siinä, että ollaanko markkinoilla sattumalta vai syystä.

Markkinoiden saturoituessa ensimmäisen ryhmät yritykset hyytyvät markkinan mukana. Toisella ryhmällä on puolestaan kyky tunnistaa uusia mahdollisuuksia ja muokata tuotettaan tämän mukaisesti. Toisin sanoen jälkimmäisillä on kyky hypätä uudelle S-käyrälle.

Asialla on aika paljonkin merkitystä, koska korkealle arvostetun yrityksen analyysissä lukee usein näin: ”vaikka yritys pystyisi saamaan ja pitämään markkinajohtajuuden tällä lupaavalla markkinalla, ei markkinan koko yksinkertaisesti riitä perustelemaan nykyistä arvostustasoa.”

Se mikä jää pakostakin analyysin ulkopuolelle on mahdollisuus hypystä uudelle S-käyrälle. Samalla nämä S-käyrähypyt ovat aivan keskeinen osa suuria menestystarinoita.

Mitä olisi pelkän DVD-bisneksen päälle rakennetun Netflixin markkina-arvo? Entäpä pelkkiä tietokoneita valmistava Apple. Mitä jos iPodit, iPhonet, iPadit, iWatchit ja koko kehittäjäekosysteemi olisi jäänyt toteutumatta?

Aikoinaan olisi ollut oikein suhteuttaa Amazonin maksimihintaa Yhdysvaltojen kirjamarkkinan kokoon. Nyt se tuntuisi hiukan hassulta ajatukselta.

Amazonin perustaja-toimitusjohtaja Jeff Bezos on onnistunut tekemään jokaisesta Amazonin kuluerästä oman tuotteensa.

Perustaja-toimitusjohtajalla on uskallusta ja asennetta sekä näyttöä löytää merkittävän kokoinen ongelma, palkata oikeat henkilöt, luoda yritysrakenne ja -kulttuuri ja rakentaa tuote, joka ratkaisee ongelman taloudellisesti kannattavalla tavalla. Jos he onnistuvat kerran, niin ehkä heillä on edellytys menestyä toistamiseen.

Asian voi kääntää myös toisinpäin. Mikä on todennäköisyys, että erittäin pitkään alalla toiminut ja perinteisiin uskova yritys pystyy samaan? Kuinka todennäköistä on, että vaikkapa Stockmannista löytyvällä osaamisella, asenteella, resursseilla ja yrityskulttuurilla murretaan olevassa oleva, tai rakennetaan täysin uusi, markkina globaalilla tasolla?

Potentiaali hypystä uudelle S-käyrälle on yksi syy miksi sijoittajat ovat valmiita maksamaan sijoittaja-toimitusjohtajan osakkeesta.

Kovia näyttöjä omaavilta perustaja-toimitusjohtajilta ei puutu rohkeutta. He uskovat missioon, heillä on omistajan ote ja halu päästä etulinjaan taistelemaan paremman asiakaskokemuksen puolesta. Siksi perustaja-toimitusjohtajien osakkeet voivat olla, hinnastaan huolimatta, varsin hyvä sijoitus.