Norjalaisen BW Offshoren tuloshaasteet ovat tilapäisiä, uskoo Danske Bankin analyytikko.

Oslon pörssiin listattu norjalainen BW Offshore on öljyalaa palveleva yritys, joka valmistaa niin sanottuja FPSO-tuotantoaluksia. Ne ovat öljyn- ja kaasuntuotantoon rakennettuja tuotantoaluksia (engl. floating production, storage and offload unit). Alukset kykenevät tuottamaan, varastoimaan ja purkamaan nesteytettyä kaasua, öljyä ja öljyjalosteita.

Yhtiö ei perinteisesti omista öljykenttiä, mutta vuonna 2016 se osti öljykentän Gabonin lähettyviltä, jonka tuotanto alkoi vuonna 2018. Vuonna 2017 Nordea arveli, että sopimus on houkutteleva esimerkiksi siitä syystä, että BW pystyy käyttämään ilman sopimusta olevaa alustaan tuotannon tukena, jolloin investoinnit jäävät varsin pieniksi.

Norjalaisyhtiön oikaistu käyttökate jäi kolmannella vuosineljänneksellä alle odotusten. Danske Bankin analyytikko Steffen Evjen kuitenkin muistuttaa, että suurimmat poikkeukset olivat kertaluontoisia. Kaksi kelluvaa tuotanto- varastointi- ja purkualusta joutuivat suunnittelemattomaan seisokkiin, mikä rokotti tulosta. Evjenin mukana näiden vaikutus tulisi olla rajallinen vuoden viimeisellä vuosineljänneksellä.

Vahva kassavirta tukee osinkoja

Danske Bank näkee BW Offshoren yhtenä harvoista sijoituskohteista öljypalvelusektorilla, joka täyttää kaikki seuraavat kohdat: kassavirran näkyvyys, vahva tase sekä palautukset osakkeenomistajille osinkojen ja takaisinostojen kautta.

Haasteitakin toki yhtiöllä on.

”COVID-19:llä on kuitenkin edelleen negatiivinen vaikutus yhtiöön, ylimääräisten kustannusten ollessa 4 miljoonaa USA:n dollaria kuukaudessa”, Evjen toteaa. Siksi Danske Bank laski norjalaisyhtiön kuluvan vuoden ja ensi vuoden käyttökate-ennusteita koronapandemian aiheuttamista korkeammista kustannuksista johtuen.

Yhtiön lainasopimukset rajoittavat yhtiötä maksamasta yli 50 prosenttia sen nettotuloista osinkoina ja/tai takaisinostoina. Danske Bankin ennustella se rajoittaisi osingot 0,34 dollariin osaketta kohden, mikä tarkoittaa silti hulppeaa 10 prosentin osinkotuottoa. Evjenin mukaan tämä on linjassa monien öljy- ja kaasutoimialaan kuuluvan tutkimus- & tuotantosektorin yhtiöiden kanssa.

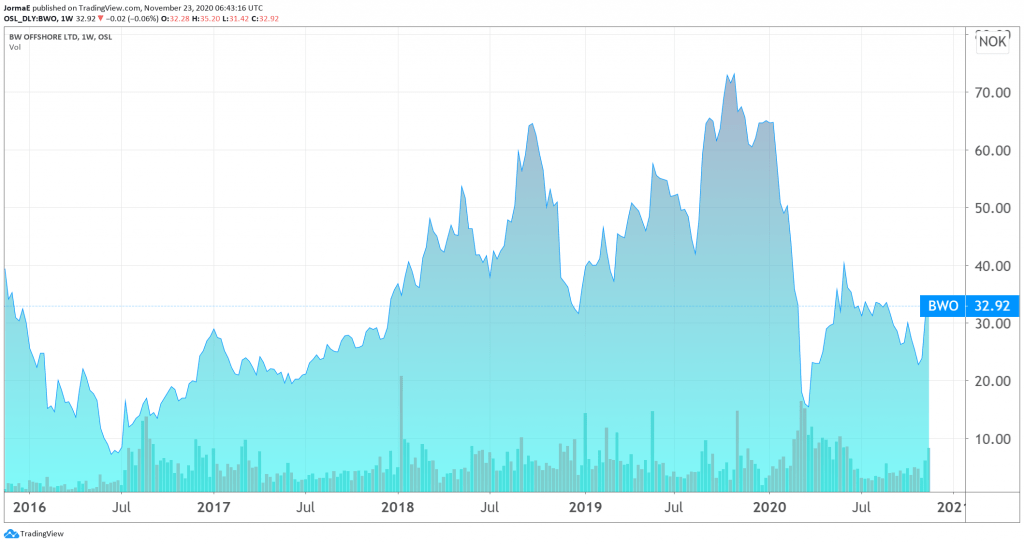

BW Offshoren kassavirta pysyy vahvana, vapaan kassavirran ollessa kvartaalilla 72 miljoonaa USA:n dollaria huolimatta käyttöpääoman 10 miljoonan USA:n dollarin noususta, Evjen arvioi. Tämä hinta on selvästi yli yhtiön tämän hetken alle 33 kruunun kurssinoteerauksen.

Osakkeen arvostustaso on alhainen

Danske Bank laskee BW Offshoren arvoksi ja 12 kuukauden tavoitehinnaksi 46 Norjan kruunua. Tästä 31 kruunua tulee alusten nettoarvosta ja loput yhtiön omistusosuudesta BW Energy -yhtiössä. Danske Bank ennustaa norjalaisyhtiölle ensi vuodelle 5,8 prosentin osinkotuottoa.

Danske Bankin suositus BW Offshoren osakkeelle on osta. Norjalaisyhtiö on muutoinkin analyytikoiden suosiossa. Yhtiötä seuraa kuusi analyytikkoa, joista neljä antaa osakkeelle ostosuosituksen, yhden suositus on lisää ja yhden pidä.

Ensi vuoden konsensuksen mukaisella osakekohtaisella tulosennusteella yhtiön P/E-kerroin on alhainen, vain 5,5x. Tasepohjainen P/B-kerroin on vain 0,7x.