Korkeat tunnusluvut ovat pelottavia.

Hype-osakkeiden vaaroista saa lukea tämän tästä ja rahoitustiedekin opettaa, ettei liian kallista osaketta kannata ostaa.

Jos korkeaa tunnuslukua säikähtää heti kättelyssä, käy helposti niin että salkun ulkopuolelle jäävät selektiivisesti ne kaikkein parhaimmat yritykset, joilla on korkeasta hinnastaan huolimatta edelleen merkittävä tuottopotentiaali.

Kyse on myös riskienhallinnasta. Jos perustellusti korkean tunnusluvun syntymekanismeja ei ymmärrä, ei ole myöskään edellytyksiä erotella täysin perustelematonta ja perusteltua kurssinousua toisistaan.

Liikevaihtoon suhteutettu osakkeen hinta on yhä tärkeämpi osakkeen arvostustason mittari. Alla kuusi P/S-lukuun vaikuttavaa tekijää.

1. Liikevaihdon laatu

Ohjelmistoa palveluna tarjoavien yritysten P/S lukemat ovat nousseet Yhdysvalloissa kautta linjan. Suoralta kädeltä katsottuna erossa ei näytä olevan järjen hiventäkään. Monen suomalaisen pörssiyrityksen P/S-lukema on alle yhden ja CrowdSriken yli kuusikymmentä.

Yksi selittävä tekijä tämän tyyppisille eroille löytyy liikkeenvaihdon laadusta. Jos Möttösten perhe ostaa asunnon, niin tarve on täytetty eikä Möttösillä ole enää tarvetta tai varaa toiseen asuntoon.

CrowdStriken tapauksessa liikevaihdon perustuu jatkuvaan tilaukseen, jossa tuote pikemminkin vuokrataan kuin myydään.

Crowdstriken ja asuntorakentajan P/S-lukujen vertailu olisi kuin vertaisi saman asunnon myynnistä saatua summaa saman asunnon vuokrauksesta saatuun vuosivuokraan.

Muutamien muiden SaaS-yritysten tapaan Crowstriken numeroiden alta paljastuu toistuvuuden lisäksi lisämyynnin potentiaali. Tyypillinen asiakas lähtee vuokraamaan entistä suurempaa ohjelmistopakettia.

2. Katetuottomarginaali

Yrityksen katetuottomarginaali riippuu yrityksen liiketoimintamallista.

Katetuottomarginaaleissa voi olla huimia eroja. Jos kyseessä on kauppa, joka myy muiden tekemiä tuotteita on marginaali matala. Jos taas kyseessä on pilven kautta toimitettava digitaalinen tuote, on katetuottomarginaali korkea.

3. Kasvun määrä

Yksi yritys kasvaa, toinen ei kasva ja kolmas kutistuu. Sanomattakin on selvää, että korkea kasvu johtaa korkeisiin arvostuskertoimiin ja kutistuva kasvu mataliin. Suuret erot eivät siis automaattisesti johdu ylihintaisista kasvuosakkeista.

4. Kasvun muoto

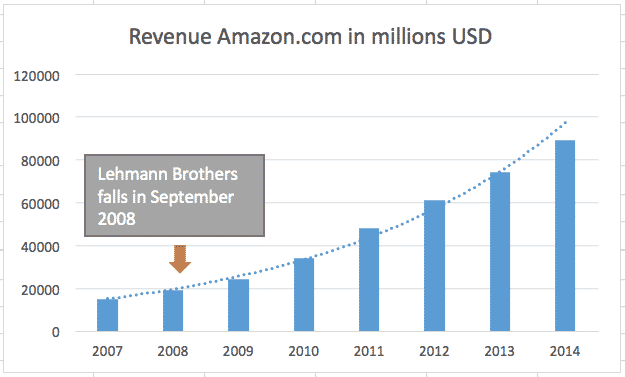

Syklinen kasvu perustuu suhdannemuutoksiin. Markkinamurrokseen perustuva kasvu jatkaa kasvuaan suhdanteiden läpi. Tästä syystä pitäisikin olla niin, että Amazonilla on Cargotecia korkeammat arvostuskertoimet sellaisessakin tilanteessa, että kasvu olisi yhtä kovaa vuodentakaiseen verrattuna.

Vastaavasti pitkäkestoinen kasvu on arvokkaampaa kuin kertaluonteinen kasvu. Yritysoston perusteella tapahtuva kertaluontoinen kasvupyrähdys ei vastaa vuodesta toiseen jatkunutta orgaanista kasvua.

5. Vallihaudan suunta

Identtisellä yrityksellä pitäisi tehokkailla markkinoilla olla sama arvostuskerroin. Siksi yrityksen arvostuskertoimen kasvu ajan funktiona viittaa yliarvostukseen.

Markkinoilta löytyy kuitenkin myös sellainen asia kuin perusteltu arvostuskertoimen kasvu.

Markkinoilla on ”voittaja vie kaiken” -rakenteita ja dominoivalla markkinapositiolla on merkitystä. Uuden markkinan avautuessa ei voi tietää mikä yritys lopulta tulee markkinaa hallitsemaan.

Tästä syystä arvostuskertoimien kasvu on luonnollista tilanteessa, jossa yritys onnistuu kasvattamaan vallihautaansa.

Sama toimii myös toisinpäin. On yrityksiä, joiden vahvuudet ovat jäämässä uusien toimintatapojen ja teknologioiden alle, ja joiden osakkeilla kuuluisikin käydä kauppaa entistä alhaisimmilla arvostuskertoimilla.

6. Kannattavuuden suunta

Jossain tapauksissa yrityksen liikevaihdon kasvu on jopa entistä hitaampaa, mutta silti osakkeella käydään kauppaa entistä korkeammalla P/S-kertoimella.

Syynä ei silti ole välttämättä ole missään markkinoiden kuplassa. Syy voi löytyä skaalautuvasta tuotteesta, joka on kasvun myötä vihdoin ja viimein, sekä vuosien jälkeen, kääntänyt yrityksen tuloksen plussan puolelle.