Danske Bank nosti Stora Enson tavoitehintaa ja suositusta. Metsäjätin tulosnäkymiä nostavat sekä rakenteelliset että suhdanteista johtuvat seikat.

Stora Enso palautti tilinpäätöksen julkistamisen yhteydessä vuoden 2021 vuotuiset taloudelliset näkymänsä, vaikka meneillään olevan pandemian aiheuttamien maailmantalouden epävarmuustekijöiden odotetaan jatkuvan vuonna 2021.

Jos rokotusohjelmat etenevät suunnitellusti ja viruksen leviäminen saadaan hillittyä, talouden odotetaan elpyvän. Siihen asti Stora Enson tuotteiden kysyntä on edelleen vaihtelevaa.

Metsäjätti odottaa operatiivisen liiketuloksen olevan korkeampi vuonna 2021 kuin vuonna 2020. Viime vuonna operatiivinen liiketulos laski 650 miljoonaan euroon edellisvuoden 1003 miljoonasta eurosta.

Stora Enso panostaa jatkossa enemmän kasvavaan pakkaustuotantoon ja vähemmän auringonlaskun tuotteisiin eli paperiin.

Yhtiön Oulun tehtaan muuntaminen kraftlainerin tuotantoon on käynnistymisvaiheessa. Sen uudet tuotteet tulevat vahvistamaan Stora Enson kasvavaa pakkausliiketoiminnassa.

Vahvistaaksemme edelleen asemaansa korkealaatuisten uusiutuvien pakkausmateriaalien tuottajana yhtiö on myös käynnistänyt kannattavuusselvityksen, jossa tutkitaan mahdollisuutta kasvattaa sellu- ja kartongintuotantokapasiteettia Skoghallin tehtaalla.

Lisäksi metsäyhtiö investoi 80 miljoonaa euroa Imatran tehtaiden puunkäsittelykapasiteetin modernisointiin. Se on yksi maailman suurimmista nestepakkauskartonkien tuottajista ja palvelee asiakkaita kaikkialla maailmassa, kertoo Stora Enson toimitusjohtaja Annica Bresky.

Breskyn mukaan nämä investoinnit vahvistavat Stora Enson kykyä tarjota korkealaatuisia ratkaisuja elintarvike-, juoma- ja ylellisyystuotteiden pakkauksiin. Ne ovat myös yhtiön strategian mukaisia: kasvun kiihdyttäminen pakkausliiketoiminnassa antaa mahdollisuuden vastata kasvavaan vastuullisten pakkausten kysyntään kuluttajien keskuudessa.

Investoinnit rasittavat tulosta vuonna 2021

Oulun tehtaan muuntamisella arvioidaan olevan kuitenkin noin 20 miljoonan euron negatiivinen vaikutus Packaging Materials -divisioonan operatiiviseen liiketulokseen vuoden 2021 ensimmäisellä neljänneksellä. Koko vuoden 2021 osalta negatiivisen vaikutuksen operatiiviseen liiketulokseen arvioidaan olevan noin 45–55 miljoonaa euroa.

Tehtaan on määrä saavuttaa suunniteltu kapasiteetti vuoden 2021 toisen neljänneksen loppuun mennessä, kaupallistaa tuotevalikoima vuoden 2021 loppuun mennessä ja saavuttaa operatiivisen EBITDAn kannattavuusrajan vuoden 2022 ensimmäisen neljänneksen aikana.

Tuloskehitystä tukee tänä vuonna myös säästöohjelma. Yhtiö saattaa päätökseen 400 miljoonan euron kannattavuuden turvaamisohjelman vuoden 2021 loppuun mennessä. Kiinteiden ja muuttuvien kustannusten säästöt ovat noin 80 miljoonaa euroa tänä vuonna.

Stora Enso on Danske Bankin suosikki syklisesti vahvassa ympäristössä

Suhdanne- ja markkinatilanne on tällä hetkellä Stora Ensolle suotuisa, arvioi Danske Bankin analyytikko Antti Koskivuori.

”Monien Stora Enson tuotteiden (sellun, sahatavaran ja pakkauskartongin) hinnat ovat viime aikoina kohentuneet ja ennustamme edelleen nousua erityisesti sellulle, josta Stora Enso myy nettona n. 2,2 miljoonaa tonnia vuosittain. Nostamme hintaskenaariotamme NBSK sellulle 1030 USA:n dollariin tonnilta vuonna 2021 (aiemmin 975 dollaria tonnilta) ja 1150 dollariin tonnilta vuodelle 2022 (1050)”, Koskivuori toteaa Danske Bankin aamukatsauksessa.

Pankki odottaa metsäjätiltä vahvaa tulosparannusta kuluvana vuonna, investointien tuomasta kulurasituksesta huolimatta.

”Positiivisempien hintaskenaarioidemme takia olemme myös optimistisempia Stora Enson tulevien vuosien tulosnäkymistä. nostamme liikevoiton ennusteitamme 13 %:lla ja 19 %:lla vuosille 2021 ja 2022 ja ennustamme vahvaa 39 %:n liikevoiton kasvua vuodelle 2021”, analyytikko toteaa.

Sahatavaramarkkinoilla on Koskivuoren mukaan meneillään rakennemuutos, joka hyödyttää Stora Ensoa.

”Nykyisten vahvojen markkinoiden lisäksi näemme pidemmän aikavälin positiivisen rakenteellisen käännöksen kysynnässä yhdistettynä joihinkin tarjonnan rajoituksiin. Stora Enso Euroopan suurimpana havupuun sahatavaran tuottajana näkemyksemme mukaan yksi suurimmista edunsaajista sahatavaran kulta-ajalta.”

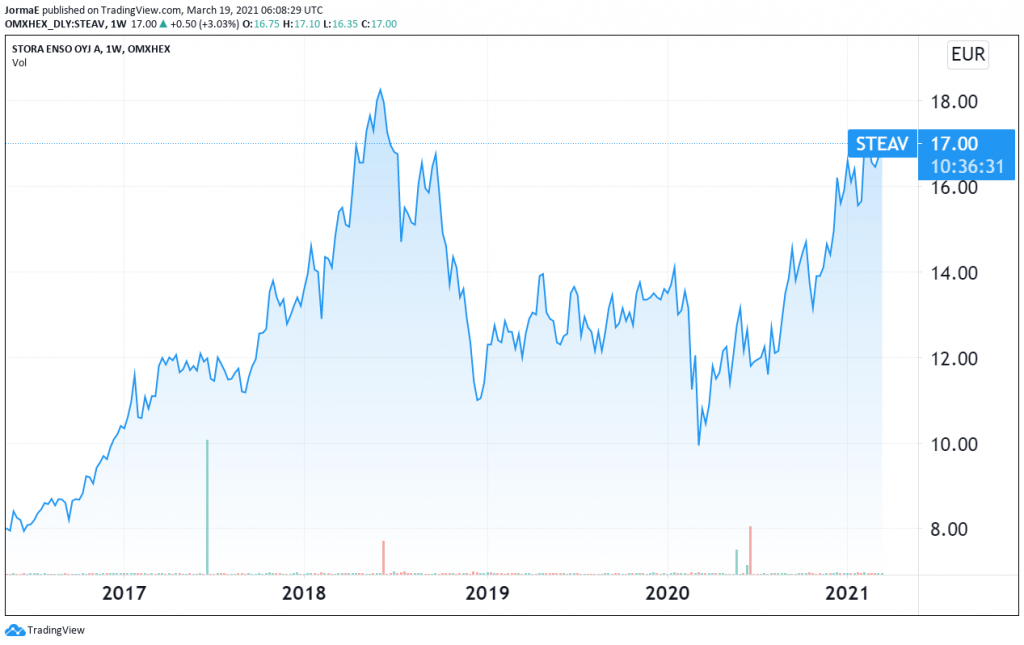

Stora Enson arvostustaso ylittää tämän hetken kurssinoteerauksen. Metsäjätin osakekurssi noteerataan tällä hetkellä 17 euroon, mutta Danske Bank nosti osakkeen tavoitehinnan aiemmasta 16 eurosta 21 euroon osien summa -laskelman perusteella.

Syynä tavoitehinnan nostoon on aiempaa positiivisempi arvio tuloskehityksestä.

Metsäjätin suosituksen Danske Bank nosti tasolle osta. Koskivuoren mukaan pankki odottaa Stora Enson olosuhteiden sille tärkeillä markkinoilla paranevan edelleen sekä syklisesti (sellu, kartonki) että rakenteellisesti (sahatavara), mikä tukee Stora Enson vahvaa tulosparannusta.