Kotimaisten pörssiyhtiöiden hintoihin on leivottu kovia odotuksia koronaelpymisestä.

Toisen vuosineljänneksen tuloskausi alkaa ensi viikolla. Ensi makua tuloskaudesta on saatu jo Yhdysvalloista, jossa jättipankit julkistivat ensimmäisen vuosineljänneksen tulosraporttinsa. Esimerkiksi GoldMan Sachsin liikevaihto yli kaksinkertaistui vertailukaudesta ja JPMorganin liikevaihto kasvoi 25 prosenttia.

Tärkein syy koviin tulosodotuksiin on vertailukausi. Viime vuoden ensimmäinen vuosineljännes oli yleisesti heikkojen tulosten kausi, vaikka koronakriisi iski täydellä voimallaan vasta viime vuoden maaliskuussa.

”Vaikka pandemia rantautui Suomeen voimalla vasta maaliskuussa 2020, Q1’20-tuloskaudella yhtiöiden operatiiviset tulokset ottivat jo voimakkaan syväkyykyn. Keskimääräinen oikaistu liikevoitto laski Q1’20-vertailukaudella noin 13 %, mikä oli silloin historiallisen voimakas pudotus Inderesin keräämässä aikasarjassa (myöhemmin Q2’20: -18 %)”, toteaa Inderesin osakestrategi ja analyytikko Juha Kinnunen tuloskausiennakkoa käsittelevässä artikkelissaan.

Odotuksissa historiallisen kova tuloskasvu

Kinnunen ennustaa, että vuosi 2021 on yleisesti voimakkaan tuloskasvun aikaa, kun talous ja tulokset elpyvät viime vuodesta.

”Voimakkainta tuloskasvun odotetaan olevan juuri vuoden ensimmäisellä vuosipuoliskolla, jossa myös koronakuoppa on suurin. Toisaalta talouskasvun odotetaan kiihtyvän loppuvuonna koronapandemian oletettavasti väistyessä, joten tuloskasvuodotukset ovat korkeita koko vuodelle.”

Inderes odottaa vuoden 2021 keskimääräisen tuloskasvun olevan noin 17-18 prosenttia oikaistulla liikevoitolla laskettuna.

”Toteutuessaan kyseessä olisi yksi Helsingin pörssihistorian parhaista tuloskasvuvuosista”, Kinnunen toteaa.

Lähtökohdat tuloskasvulle ovat Kinnusen mukaan herkulliset. Talouden odotetaan kasvavan voimakkaasti, koronapandemian painuvan taka-alalle vuoden edetessä ja yhtiöt lähtevät nousuun tiukoilla kulurakenteilla.

Kannattavuuksien kestävyys on analyytikon mukaan kuitenkin selkeä kysymysmerkki, minkä takia kommentit kustannusinflaatiosta kiinnostavat erityisesti.

”Liikevaihdon kasvulla näin voimakasta tuloskasvua ei voida perustella, joten myös kannattavuuksia pitäisi keskimäärin skaalautua. Lisäksi huomionarvoista on, että poikkeuksellisen vahvan tuloskasvun odotetaan jatkuvan myös 2022.”

Tulospettymyksille ei ole sijaa

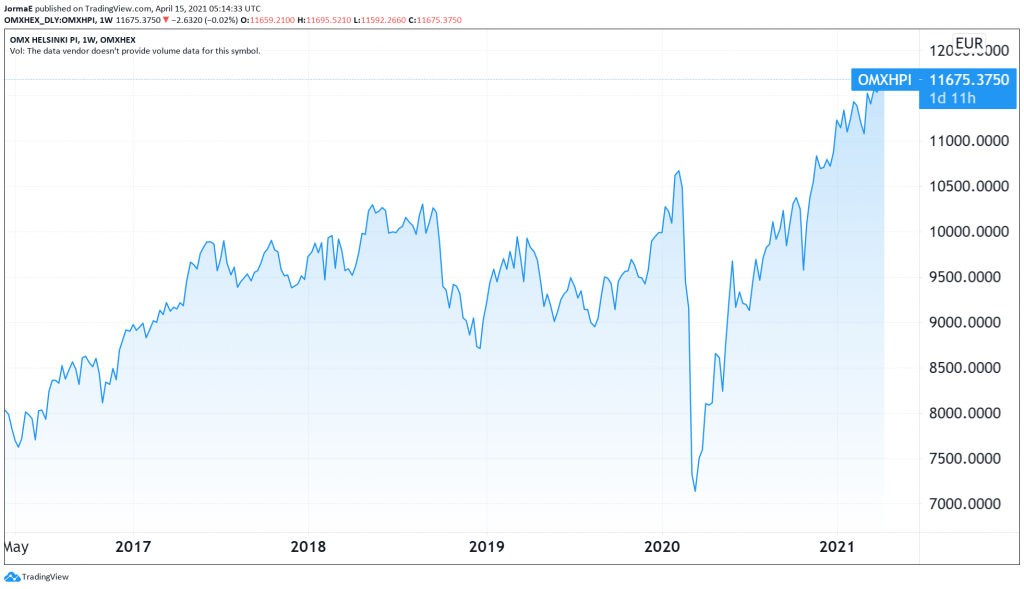

Helsingin pörssi on kivunnut vuodessa yli 44 prosenttia. Se on nostanut osakkeiden arvostuskertoimia. Sijoittajat katsovat optimistisesti tulevaan, mikä selittää korkeaa arvostustasoa.

”Helsingin pörssin arvostustaso on kiristynyt selvästi, kun osakekurssit ovat nousseet voimakkaassa etukenossa tuloksiin nähden. Arvostuksissa katsotaan selvästikin koronan jälkeiseen aikaan, mitä eteenpäin 12kk katsova P/E-luku ei kokonaisuudessaan vieläkään tavoita”, Kinnunen toteaa.

Helsingin pörssin keskimääräinen arvostustaso on joka tapauksessa korkea historiallisesti.

”Korkeista tuloskasvuodotuksista huolimatta eteenpäin katsovan P/E-luvun mediaani on 17x, kun historiallisesti keskimääräinen taso on ollut noin 14x.”

Kinnusen mukaan on tärkeää huomioida, että Helsingin pörssissä arvostustasot ovat voimakkaasti polarisoituneet tuloskauteen lähdettäessä, mutta suoranaisesti edulliset osakkeet ovat jo suhteellisen harvinaisia.

Vaikka yleinen arvostustaso on siis selvästi koholla, ei tilanne ole Kinnusen mukaan vielä hälyttävä. Arvostustaso saa tukea koronapandemian odotetusta poistuminen, vallitsevasta nollakorkoympäristöstä ja vaihtoehtojen puutteesta.

”On kuitenkin selvää, ettei nykyinen arvostustaso kestä merkittäviä pettymyksiä alkavaan tuloskauteen, korkoympäristöön tai esimerkiksi koronarokotteisiin liittyen”, Kinnunen toteaa.