Aspossa vaihtui tahtipuikko 2009, kun Aki Ojanen valittiin toimitusjohtajaksi yhtiötä pitkään luotsanneen Gustav Nybergin (tj. 1999-2008) jälkeen. Isona omistajana Nyberg jäi tuolloin hallituksen puheenjohtajaksi.

Ojanen ja Nyberg ovat muodostaneet työparin, kuten rooleihin sopii ja kuuluu.

Aspo muodostuu kolmesta tärkeästä palasta, joista yksi on menestyvä kuivarahtivarustamo ESL Shipping. ESL seilaa nykyaikaisella laivastolla maailman merillä, erikoisuutena jäävahvistettu kalusto sekä lastaus- ja purkumahdollisuudet myös mereltä käsin.

Varustamo tarjoaa erityispalveluina suurten valtamerialusten lastauksia ja kevennyksiä merellä. – Aspon osavuosikatsaus 5.5.21

ESL:llä on 52 aluksen tonnisto, kantavuudeltaan 477 000 tonnia kuollutta painoa (lasti, polttoaineet, miehistö). Aluksista 24 on kokonaan omistettuja, kaksi vähemmistöomistettuja ja loput 26 (25 % tonnistosta) aikarahdattuja eli vuokrattuja.

ESL Shippingiä on vetänyt vuodesta 2013 lähtien Matti-Mikael ”Mikki” Koskinen. Jotakin ESL:n merkityksestä Aspo-konsernissa kertoo se, että vuonna 2019 ennen koronaa tytäryhtiö teki 14,6 miljoonaa eli 69 prosenttia konsernin liiketuloksesta. Liikevaihto-osuus oli ainoastaan 30 %.

Koronavuonna 2020 ESL:n tulos romahti koronapandemian aiheuttaman kysynnän supistumisen vuoksi 7,6 miljoonaan kääntyäkseen takaisin nousuun viime vuoden neloskvartaalista lähtien. Varustamon liikevoitto oli tuolloin 4,8 miljoonaa ja edelleen tämän vuoden ykköskvartaalilla vahva 4,5 miljoonaa euroa – huolimatta talvikaudesta ja keskivaikeasta jäätalvesta.

ESL on pystynyt toimimaan operatiivisesti tehokkaasti lähes täydellä kapasiteetilla.

Varustamon kaikkien pääasiakkuuksien kysyntä ja kuljetusvolyymit säilyivät ennustetun vahvalla tasolla ensimmäisellä neljänneksellä lukuun ottamatta energiateollisuutta, jossa kivihiilen kuljetusmäärät pienenivät niin Suomeen kuin Keski-Eurooppaan suuntautuneissa kuljetuksissa. – Aspon ovk 5.5.21

ESL:llä on hyvä asiakaskysyntä mm. terästeollisuudessa. Suurten alusten rahtihinnat ovat kohonneet ja tästä hyötyvät yhtiön Supramax-alukset. Yhtiö toteuttaa yhteensä 12 alukseen noin 6 miljoonan euron ympäristöinvestoinnit. Tästä johtuvat telakoinnit nakertavat ennakoidusti kakkos- ja kolmoskvartaalin tulosta.

Vahva peluri idässä

Aspo on Nokian Renkaiden tapaan (kuukauden osake 1/2021) vahva toimija itämarkkinoilla. Erityisen ilahduttavaa on Telkon vakaa tuloskehitys vuodesta toiseen ja tuloksen kohentuminen vuonna 2020 ja edelleen alkuvuonna 2021.

Telko on perinteikäs muoviraaka-aineiden, teollisuuskemikaalien ja voiteluaineiden jakelija Itämeren alueella, Itä-Euroopassa ja idässä aina Kazakstaniin, Uzbekistaniin ja Kiinaan saakka.

Telkossa tukkukaupan luonteen mukaisesti liikevoittomarginaali jää matalammaksi kuin ESL:ssä. Telkon tulos on kehittynyt vakaasti ylittäen pääsääntöisesti 10 miljoonaa euroa per tilikausi. Segmentin liikevoittotavoite on 6 prosenttia eli kunnianhimoinen.

Aspo-konsernin liikevaihdosta 28 prosenttia tuli viime vuonna Venäjältä, muista IVY-maista ja Ukrainasta. Suomen osuus yhtiön liikevaihdosta on kohonnut 35 prosenttiin. Skandinavia edustaa reilua kuudesosaa ja Baltian osuus on kymmenisen prosenttia.

Ojanen totesi ensimmäisen kvartaalin videokatsauksessaan 5.5. ruplan heikentyneen vuoden takaisesta. Euro vastaa nyt n. 90 ruplaa, kun vuosi sitten keväällä kurssi oli 70-80. Tämä vaikuttaa euromääräisiin liikevaihtoihin laskevasti mm. Leipurin- ja Telko-liiketoiminnoissa.

Leipurin palvelee leipomoita laajasti Suomessa, Venäjällä , Baltiassa, Ukrainassa, Kazakstanissa ja Valko-Venäjällä. Palvelut käsittävät raaka-aineet, reseptiikan, tuotevalikoiman kehityksen sekä koulutuksen leipomoille ja muulle elintarviketeollisuudelle. Yhtiöllä on myös alan konetuotantoa Nastolassa.

Yhtiö ei ole päässyt liiketoiminnassa tyydyttävään kannattavuuteen. Aspo pyrki listaamaan Leipurin-yhtiön vuonna 2014, mutta hanke ei onnistunut, koska riittävä sijoittajakysyntä puuttui.

Tärkeitä investointeja – ESL tuplannut kokonsa

Aspo teki tärkeät investoinnit avainsegmenttiinsä ESL Shippingiin vuonna 2018. ESL osti tuolloin ruotsalaisen, liikevaihdoltaan n. 50 miljoonan euron AtoB@C -varustamon liiketoiminnan. Kauppahinta oli 25,5 miljoonaa euroa.

Uusia aluksia ESL:n tonnistoon tuli peräsi 28, joista 22 vuokrattuja. Lisäksi kaupassa tuli mukana kaksi osa-omistettua alusta.

Yrityskaupalla ESL Shipping vahvisti asemaansa pienempien alusten kokoluokassa. Varustamon liiketoiminta monipuolistui merkittävästi, sen laajentaessa tarjontaansa ja asiakaskuntaansa raaka-ainekuljetuksista teollisuuden tuotekuljetuksiin.

AtoB@C:n rahdit koostuvat metsäteollisuuden raaka-aineista ja tuotteista, terästeollisuuden tuotteista, lannoitteista, kierrätysmateriaaleista, biopolttoaineista ja mineraaleista. – Aspon tilinpäätöstiedote 2018

Samana vuonna varustamon uudisrakennukset, maailman ensimmäiset nesteytettyä maakaasua polttoaineenaan käyttävät jäävahvistetut irtolastialukset ms Viikki ja ms Haaga otettiin sisäänajovaiheeseen.

Kuten yllä olevasta taulukosta näkyy, ESL Shipping on yli kaksinkertaistanut liikevaihtovolyyminsä Ojasen kaudella. Tämä on merkittävää samoin kuin yhtiön ympäristöinvestoinnit, jolloin laivat ovat pysyneet ja pysyvät ajanmukaisina.

Aspon hallitus linjasi loppuvuodesta 2020 yhtiön uuden pitkän aikavälin vastuullisuustavoitteen, jonka mukaan Aspon omistamat liiketoiminnot ovat toimialojensa edelläkävijöitä vastuullisuudessa. Työ uusien liiketoimintakohtaisten vastuullisuustavoitteiden asetannan osalta on käynnissä, ja ne julkistetaan toisen vuosipuoliskon aikana. – Aspo ovk 5.5.

Sekä Aspo-konserni että ESL Shipping ovat julkaisseet vastuullisuusraporttinsa vuodelta 2020.

Tytäryhtiö Telko teki huomionarvoisen yrityskaupan syksyllä 2020 ostamalla ruotsalaisen ILS Nordicin. Kauppa vahvistaa Telkon asemaa Pohjoismaiden voiteluainemarkkinoilla.

Tunnusluvut ja tulevaisuus

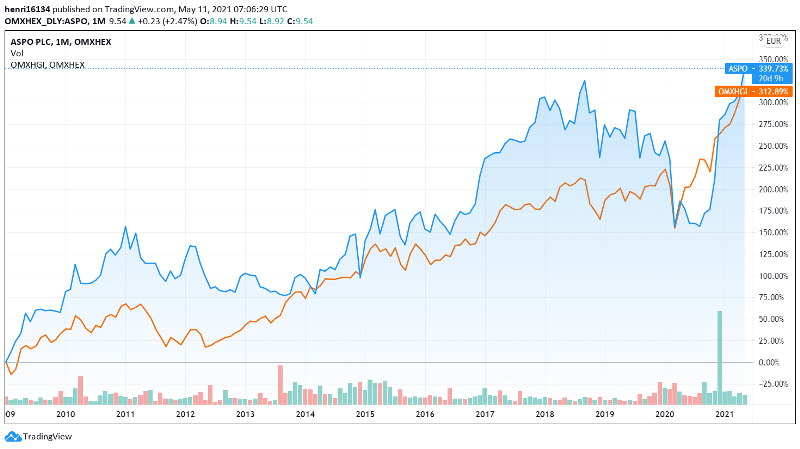

Aspon kokonaisuus on selkeä. Monialayhtiön luonteelle ominaisesti kaikki ei ole Aspollakaan mennyt putkeen, esimerkkeinä Leipurin ja Kaukon (ent. Kaukomarkkinat) vaatimaton kehitys 2010-luvulla.

On hyvä, että osingon kasvu ei ole Aspolla enää itseisarvoinen tavoite. Kohoava osinko yhdessä isojen investointien kanssa nostivat yhtiön nettovelkaantumiasteen (korolliset nettovelat / omat varat) jopa 200 prosentin tuntumaan alkuvuonna 2019. Tällä hetkellä taso on siedettävä 139 prosenttia. Korkeahkoa tasoa perustelee yhtiön vakaa kassavirta varustamosta ja Telkosta.

Aspo on silti erittäin hyvä osinkopaperi. Osinkoa maksetaan kahdessa erässä, joten syksylläkin on luvassa osinkoa.

Osinko on konkreettinen ja selkeä, sijoittajan riskiä pienentävä voitonjakoelementti. Se myös kannustaa johtoa tekemään töitä tuloksen eteen.

Toki yhtiön osinkopolitiikkana on yhä kasvava osinko, mikä on hyvä asia. Se on kuitenkin helpompaa, kun lähtötaso on alempana. Yhtiö maksoi hyvin pitkään 40-44 sentin osinkoa, tilikaudesta 2007 tilikauteen 2018, pois lukien 2013. Vuosi sitten osinko oli 11 senttiä ja nyt 35 senttiä jakaantuen jo maksettuun 18 sentin ja marraskuussa maksettavaan 17 sentin erään.

Nykykurssiin 9,3 euroa nähden vuositason osinko on mukiinmenevä 3,8 prosenttia. Osakekohtaisesta tuloksesta osinko lohkaisee 90 prosenttia.

Aspo ohjeistaa tällä vuodelle liikevoiton kasvua. Strategiset, vuonna 2019 asetetut, taloudelliset tavoitteet vuoteen 2023 mennessä ovat:

- Liikevoitto nykyrakenteella 6 %,

- Oman pääoman tuotto keskimäärin yli 20 %,

- Nettovelkaantumisaste enintään 130 %.

Juttu jatkuu mainoksen jälkeen.

🔸🔸

Henri Elon sijoituskirjat alehintaan SalkunRakentajan lukijoille!

Tilaa sijoituskirja Tuoton arvoitus ratkeaa tai Henrin ja Jari Saarhelon uusin Osakesijoittajan maailmanvalloitus – tai molemmat pakettina täältä.

Syötä alennuskoodiksi ”Salkunrakentaja2021” niin saat kirjan/kirjat kotiin toimitettuna: Tuoton arvoitus 15 e, Osakesijoittaja 30 e, tai pakettihinta 45 e – ei muita kuluja.

Tutustu pk-yrityksen arvonmääritykseen täällä.

🔸🔸

Ojasen tiimin ja tytäryhtiöiden pohjatyö antaa hyvät edellytykset uudelle konsernijohdolle. Aspon uusi toimitusjohtaja Rolf Jansson tulee VR Groupista. Jansson aloittaa viimeistään lokakuun alussa Ojasen jäädessä eläkkeelle. Uusi hallituksen puheenjohtaja on puolestaan Heikki Westerlund.

Sekä Telkossa että Leipurissa on melko uusi johto myös. Telkon toimitusjohtajana aloitti Mikko Pasanen syksyllä 2019. Leipurin-yhtiön uutena vetäjänä aloitti Heli Arantola elokuussa 2020. Molemmat tulivat toimialojensa sisältä toisista yrityksistä, kuten ESL:n Koskinen aikanaan.

Aspon markkina-arvo on tällä hetkellä 290 miljoonaa euroa ja tulos verojen jälkeen yltänee tänä vuonna 20 miljoonan euron paremmalle puolelle. P/e-luku on tasolla 14-15 eli maltillinen. Yhtiön riskit liittyvät esimerkiksi asiakaskäyttäytymisen muutoksiin.

🔸🔸

Kirjoitus ei sisällä sijoitussuosituksia.

Henrin sijoituskirjojen tilaukset ALE-koodilla ”Salkunrakentaja2021” täältä.