Sijoitussalkun hajauttamisessa on kaksi eri ulottuvuutta. Salkun riskin pienentämiseksi on suositeltavaa hajauttaa sekä omaisuusluokkien (osakkeet, korot, vaihtoehtoiset sijoitukset) välillä että omaisuusluokan sisällä.

Omaisuusluokkien välinen allokaatio selittää peräti yli 90 prosenttia sijoitussalkun tuoton vaihtelusta. Se on näin ollen sijoittajan ylivoimaisesti tärkein päätös.

Jos kuitenkin tarkastellaan hajauttamista omaisuusluokan sisällä ja tarkemmin ottaen osakesijoitusten välillä, huomataan että erityisesti yhtiön koolla ja osingonmaksulla on merkitystä.

Aidan Eccles, Lindsey Coffey ja Derek Horstmeyer George Masonin yliopistosta jakoivat NASDAQin ja NYSEn osakkeet sijoitustyylien mukaan eri portfolioihin ja huomasivat huomattavia eroja eri sijoitustyylien tuomassa hajautushyödyssä vuosien 2005 ja 2020 välillä.

Tutkimuksen mukaan kymmenen suurta yhtiötä sisältävän sijoitussalkun keskimääräinen vuotuinen volatiliteetti oli kyseisellä aikavälillä 20 prosenttia. Hajautetumman 40:n suuren yhtiön sijoitussalkun keskimääräinen volatiliteetti oli 17 prosenttia. Näin ollen 30:n yhtiön osakkeen lisääminen sijoitussalkkuun madalsi salkun volatiliteettia vain kolmella prosenttiyksiköllä.

Pienten yhtiöiden kohdalla uusien yhtiöiden lisääminen salkkuun toi huomattavasti enemmän hajautushyötyä. Kymmenen pienen yhtiön sijoitussalkun keskimääräinen volatiliteetti oli 32 prosenttia. Vastaavasti 40:n pienen yhtiön volatiliteetti oli 25 prosenttia.

Yhtiön koon lisäksi osingonmaksu vaikuttaa epäsuorasti hajautushyötyyn. Osinkoa maksavien yhtiöiden osakkeen volatiliteetti oli selvästi matalampi kuin osinkoa maksamattomien yhtiöiden. Syynä siihen on, että osinkoa maksavat yhtiöt ovat keskimäärin elinkaareltaan kypsemmässä vaiheessa olevia yrityksiä ja näin ollen myös liiketoiminnan ja kurssikehityksen suhteen vakaampia.

Hajautushyödyn osalta osingonmaksajien sijoitussalkun volatiliteetti laski 19 prosentista 16 prosenttiin, kun 10 yhtiötä sisältävään salkkuun lisättiin 30 osinkoa maksavaa yhtiötä. Osinkoa maksamattomien yhtiöiden kohdalla volatiliteetti pieneni keskimäärin viisi prosenttiyksikköä 26 prosentista 21 prosenttiin.

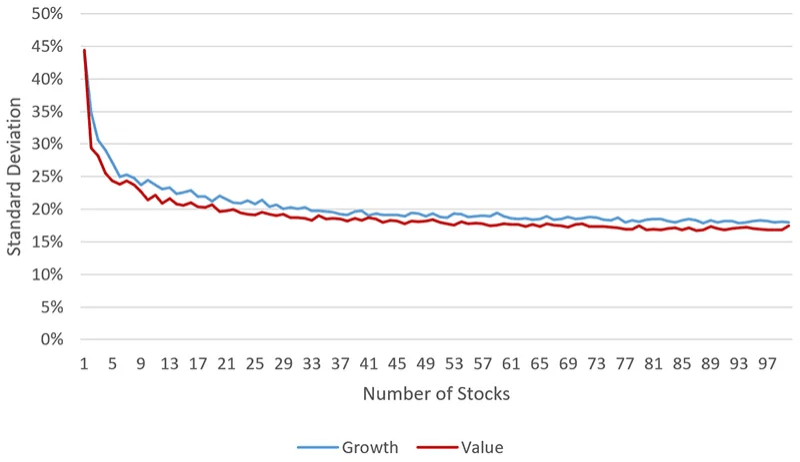

Tutkimuksen perusteella arvo- ja kasvuyhtiöiden välillä ei sen sijaan ollut merkittäviä eroja volatiliteetissa ja hajautushyödyssä.

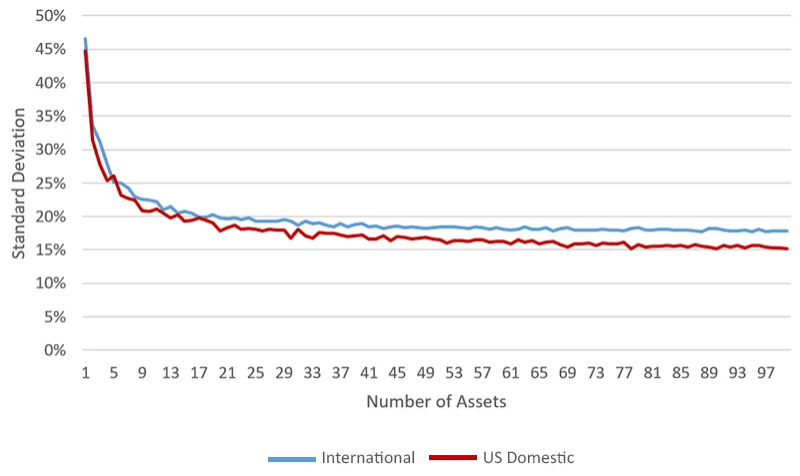

Sama tilanne oli myös amerikkalaisten ja maantieteelliseltä sijainniltaan muiden yhtiöiden välillä.

Mitä tästä opimme? Osakkeista pienet ja osinkoa maksamattomat yhtiöt ovat riskisimpiä. Niissä hajauttamisesta on kuitenkin eniten hyötyä.