Sijoituskirjallisuuteen perehtyneet lukijat ovat varmasti kerran jos toisenkin törmänneet alla olevan tyyppiseen kuvaajaan, jonka viestinä on että osakkeet ovat tuottavin omaisuusluokka ja pesevät kaikki muut omaisuusluokat mennen tullen.

Mielikuvaa vahvistaa konkreettiset laskelmat esimerkiksi siitä, miten yhden dollarin suuruinen sijoitus vuonna 1802 olisi kasvanut reiluun miljoonaan dollariin vuoteen 1990 mennessä. Vastaava sijoitus joukkolainoihin olisi tuonut vain 6070 dollaria. Inflaatio huomioiden on eri omaisuusluokkien välinen ero vieläkin merkittävämpi.

Yksi merkittävä omaisuusluokka jätetään usein vertailun ulkopuolelle

Yllä olevat esimerkit kertovat yksiselitteistä tarinaa osakkeiden ylivoimaisuudesta. Osakkeisiin liittyvä ylituotto on niin hämmentävän suuri, että ilmiölle on oma nimensäkin ”equity premium puzzle”.

Tarinassa on kuitenkin yksi erittäin merkittävän kokoinen aukko. Asunnot ovat kautta historian olleet erittäin merkittävä omaisuuserä ja asuntosijoittaminen on varteenotettava vaihtoehto monelle sijoittajalle.

Syy siihen miksi kiinteistömarkkinat on jätetty laskelmien ulkopuolelle, on saatavilla olevan datan puute. Asuntosijoittamisen tuotoista ei ole ollut saatavilla kaiken kattavaa tietopankkia.

Dataa on ollut saatavilla lähinnä asuntojen hinnoista ja tämän datan pohjalta tehty johtopäätös suorastaan tukee osakkeiden kuninkaallista asemaa: pitkällä aikavälillä asuntojen hinnat ovat nousseet hieman inflaatiota nopeammin.

Erittäin korkealle arvostetussa The Quarterly Journal of Economics -lehdessä julkaistussa tutkimuksessaan Jordá ja muut tekevät massiivisen työn arvioidessaan vuokrakomponentin sisältämät asuntosijoittajien tuotot 150 vuoden ajalta 16 eri maasta. Samalla tutkijat menevät datan alkulähteille ja laskevat uusiksi myös joukkolainojen, osakkeiden ja riskittömän koron pitkän aikavälin tuotot.

Asuntosijoittaminen voittaa osakesijoittamisen

Tutkijoiden tulos on hätkähdyttävä. Osakkeet eivät olekaan se kaikista tuottavin omaisuusluokka kautta aikain. Tutkijoiden mukaan asuntosijoittamisen tuoton aritmeettinen keskiarvo on osakesijoitusten tasolla.

Eikä tässä vielä kaikki. Tuoton tasaisuudesta johtuen geometrinen keskiarvo on asuntosijoituksissa osakkeita korkeammalla tasolla. Tulos on kertakaikkisen hämmentävä, sillä nyt ei puhuta edes riskikorjatusta tuotosta, vaan siitä että 5*7 < 6*6.

Tämän päälle asuntosijoittajille tulee vielä osakemarkkinoita alhaisempi arvonvaihtelu, sekä sijoitusmuodon loistava yhteensopivuus lainarahan kanssa muiltakin osin.

Tutkimuksen muita mielenkiintoisia havaintoja ovat vaikkapa se, että sekä asuntojen ylläpitokustannukset, että asuntojen vuokrat ovat vuosien saatossa tulleet alaspäin. Toinen mielenkiintoinen havainto on se, että kokonaisuutena sijoittajien saama tuotto on kansantalouden kasvua suurempaa.

Huomattava hajautusetu

Maiden väliset erot ovat merkittäviä ja vaikkapa Suomen osakemarkkinoiden tuotot vuodesta 1980 eteenpäin ovat olleet selkeästi asuntomarkkinoita parempia.

Toisaalta juuri maiden väliset erot ovat sijoittajan kannalta mielenkiintoinen havainto. Tutkijat huomauttavat, että globaalit osakemarkkinat korreloivat keskenään, asuntomarkkinat eivät. Suomeksi se tarkoittaa sitä, että kun Yhdysvaltojen pörssit laskevat, niin myös Suomen pörssi laskee.

Asuntomarkkinoilla on toisin. Kun asuntokupla puhkeaa Yhdysvalloissa finanssikriisin yhteydessä, ei finanssikriisillä ole kovinkaan suurta merkitystä Suomen asuntomarkkinoille.

Harva sijoittaja pystyy ostelemaan asuntoja tuosta vain, mutta kun kerta tuototkin ovat kutakuinkin vastaavalla tasolla, saavuttaisi osakesijoittaja ainakin periaatteessa merkittää hajautushyötyä maantieteellisesti hajautetuilla asuntosijoituksilla.

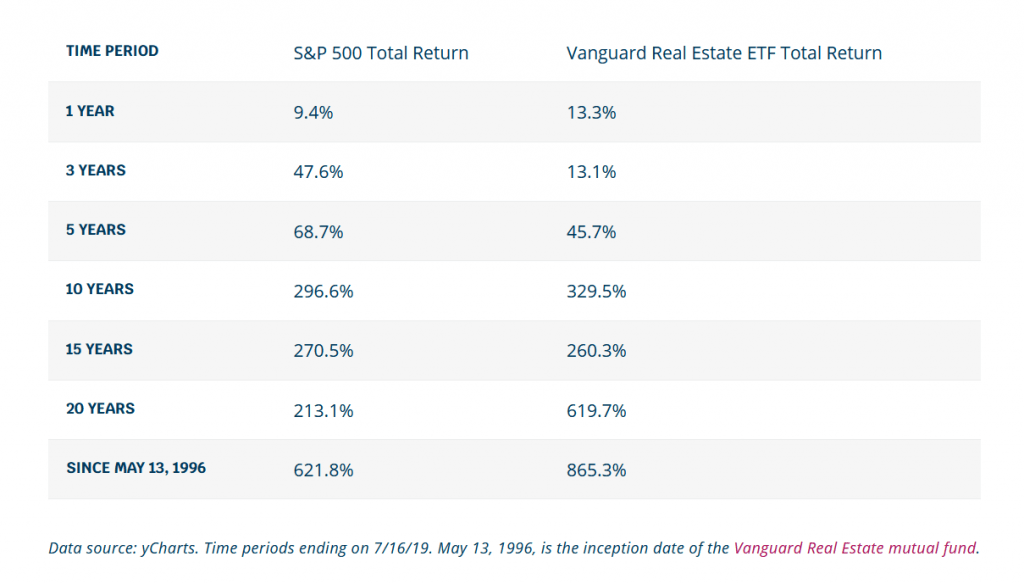

Sijoitusasunnon ostaminen ulkomailta on hallinnointi huomioiden haastavaa, mutta ongelman voi osittain kiertää kiinteistörahastojen tai kiinteistöihin sijoittavien osakkeiden avulla. Jos kerran asuntomarkkinoiden tuotto on osakemarkkinoiden tasolla, tulisi myös kiinteistöihin sijoittavan laajasti hajautetun passiivisen pörssinoteeratun rahastonkin tuottojen olla kutakuinkin osakemarkkinoiden tuottojen tasolla.

Vanguard Real Estate ETF on tällainen passiivinen rahasto ja sen pitkän aikavälin tuotot ovat olleet kutakuinkin muiden osakkeiden tasolla, ellei jopa parempi.

Tutkimukseen voi luottaa

Pellervon taloustutkimuksen ekonomistin Peetu Keskisen mukaan Jordán ynnä muiden tutkimus on hyvin huolellisesti tehty ja se perustuu laajaan historialliseen paneeliaineistoon. ”The Quarterly Journal of Economics on yksi arvostetuimmista akateemisista julkaisuista, ja siellä julkaistavat tutkimukset herättävät aina mielenkiintoa”, Keskinen valaisee.

Keskinen kertoo, että kyseessä on Bonnin yliopiston tekemä laaja ja vuosien mittainen yhteistyöponnistus missä esimerkiksi Suomen pankin ja Tilastokeskuksen asiantuntijat ovat olleet auttavana osapuolena.

”Uskon, että tämä on kattavin vertailu mitä pystytään tekemään, herkkyysanalyysit ovat osa laaja-alaista analysointia ja eri maista saadut tulokset ovat linjassa keskenään”, Keskinen kertoo.

Iso kuva on siis se, että asuntosijoittajat ovat pärjänneet yhtä hyvin kuin osakesijoittajat ja syy siihen, ettei tätä ole ennen tiedetty on se, ettei vastaavaa aineistoa ole aiemmin ollut saatavilla.

Käytäntö ja iso kuva ovat kaksi eri asiaa

Keskinen muistuttaa, että tutkimuksessa on kyse laskuharjoituksesta, joka antaa yhden numeron asuntomarkkinoiden historiallisesta tuotosta: ”Kyseessä on yksinkertaistettu laskelma. Se on luotettava, koska se sisältää paljon dataa. Toisaalta se ei huomioi kaikkia kustannuksia, kuten verojen vaikutusta.”

Suomen Vuokranantajien ekonomisti Sakari Rokkanen puolestaan nostaa tutkimuksesta esille havainnon, jonka mukaan asuntosijoittaminen on erityisesti Suomessa ollut historiallisesti tuottoisaa moneen muuhun kehittyneeseen maahan verrattuna.

”Tässä voi osin näkyä se, että Suomi on ollut ja on edelleen kaupungistumisessa takamatkalla moneen kehittyneeseen maahan nähden”

Rokkanen kuitenkin muistuttaa, että vaikka vertailu on mielenkiintoinen, ei historiallinen tuotto ole tae tulevista tuotoista. Lisäksi on hyvä muistaa, että vertailuissa tarkastellaan koko asuntomarkkinoiden tuottoa. Asuntosijoittajan tuotto riippuu voimakkaasti sekä kohde- että vuokralaisvalinnasta. Sijainnin ohella myös taloyhtiöllä on iso merkitys.

”Henkilökohtaisesti sijoitan sekä asuntoihin että osakkeisiin. Ajattelen, että monipuolinen ja hajautettu sijoitussalkku on paras suoja markkinoiden heilahduksia vastaan. Suomen Vuokranantajien jäsenkyselyn mukaan 62 prosentilla asuntosijoittajista on myös suoria osakesijoituksia”

”Omaisuusluokan keskimääräiset tuotot eivät missään nimessä tarkoita kaikkia kohteita. Jokainen kohde on erilainen ja varsinkin suorassa vuokrasijoittamisessa voi tehdä isoja virheitä. Analyysi kannattaa aina tehdä huolellisesti ja laskelmiin perustuen. On tärkeä tarkastella sekä kaupunkitasoa, kaupunginosaa, taloyhtiötä että itse asuntoa,” muistuttaa Suomen Vuokranantajien yhteiskuntasuhdepäällikkö Ville Valkonen.