Teslan sähköautot, Amazonin verkkokauppa ja Netflixin suoratoistotelevisio löivät läpi. Ne ovat osoittaneet olevansa toimivia konsepteja.

Moni näkee tällaisissa tilanteissa menetetyn mahdollisuuden. Näitähän olisi kannattanut aikoinaan ostaa, mutta osakkeiden hinnat ovat nousseet jo liikaa. Ei niitä enää kannata ostaa.

Yksi strategia on yrittää hyödyntää toimialan menestystä mutkan kautta. Ostetaan verkkokauppa, muttei osteta sitä isoa ja kallista Amazonia. Ostetaan sähkönautonvalmistaja, mutta joku muu kuin Tesla.

Hinta on alempi ja maantieteellisellä sijainnilla ja koolla pelaten saadaan kasvunvaraa jäämään jäljelle. Strategia on mahdollista saada toimimaan. Toisaalta on hyvä tiedostaa, että aidosta innovaation kulttuurista kannattaa maksaa.

Ajallisen poikkileikkauksen kulma, eli tässä ja nyt

Osakkeita tulee useimmiten tarkkailtua ajallisena kuvakaappauksena: toteutunut kasvu edellisvuoteen verrattuna, markkina-arvo, maantieteellinen markkina, katetuotto, toimiala sekä osakkeen hinta.

Vertailun tulos voi olla se, että yksi yritys on toista selkeästi halvempi. Toimiala on sama, joten miksi ostaa kallis HubSpot kun edullisempi Avidlykin on tarjolla? Markkinointiin liittyvän teknologian hyödyntämisestähän molemman kohdalla on kysymys.

Ajallisen kuvakaappauksen kulmasta käsin voisi ajatella, että kahdella saman toimialan yrityksellä olisi kutakuinkin samanlainen tuote ja samanlaiset mahdollisuudet. Markkinoilla kilpaillaan samoista asiakkaista ja samoista työntekijöistä, joten mahdollisuuksien voisi ajatella olevan keskenään vertailukelpoiset.

Ajallisen pitkittäisleikkauksen kulma, eli miten tähän päädyttiin

Vaihtoehtona poikkileikkauksen näkökulmalle on pitkittäisleikkaus. Unohdetaan tämänvuotinen tulos ja keskitytään viimeiseen viiteen vuoteen.

Kysytään sellaisia kysymyksiä kuin, kuinka nopeasti yritys pääsi nykyiseen kokoluokkaansa. Numeroita tärkeämpi kysymys on kvalitatiivinen. Mitä kautta yritys pääsi kovaan kasvuun kiinni? Loiko yritys jotain täysin uutta globaalilla tasolla, vai onko se tullut jälkeenpäin jonkun toisen luomalle markkinalle?

Perusajatus on tämä: jos yritys loi jotain täysin uutta, tulet osaketta ostaessasi ostaneeksi visiota, osaajia, innovaation kulttuuria, resursseja, verkostoja, uskallusta ja tahtotilaa luoda täysin uutta liiketoimintaa globaaleille markkinoille.

Toinen vaihtoehto on ostaa yritystä, jonka perusajatuksena on tuoda toimiva konsepti maantieteellisesti uudelle markkinalle. Kopiointi onnistuu ja liiketoimintakin voi menestyä. Todennäköisyys luoda uusia isoja liiketoimintamahdollisuuksia on kuitenkin pieni, koska osaaminen ja kulttuuri rakentuu pikemminkin markkinatilanteen hyödyntämisen taitoon kuin aidon innovaation päälle.

Case HubSpot – Innovaation voimasta kannattaa maksaa

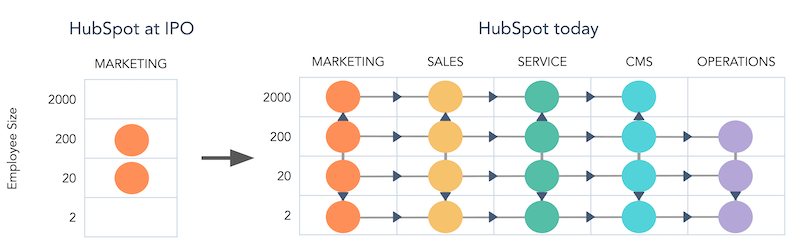

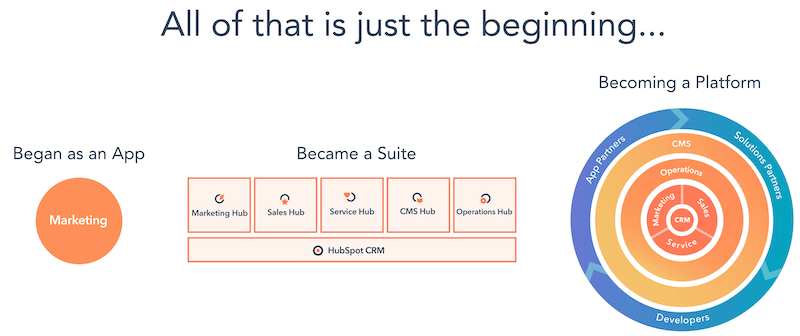

HubSpot loi sisältömarkkinoinnin ja itse termi oli yritysten perustajien lanseeraama.

Alkuun yrityksen johto painotti, miten markkinoinnin työkalu oli nimenomaan suunnattu pienille ja keskisuurille yrityksille. Myöhemmin markkinoinnin kylkeen tuli myyntiin suunnattu työkalu.

Viimeisintä sijoittajaesitystä katsellessa huomaa miten pitkälle S-käyrähypyt on viety. Enää ei puhuta mistään markkinoinnin automaatiosta. Nyt puhutaan eri palveluntarjoajia yhdistäviä alustasta ja siitä mitä vauhtia tuo alusta kasvaa.

Viimeisimpänä askeleena HubSpot alkaa tarjoamaan maksujärjestelmäratkaisua yritystenvälisiin transaktioihin. Kokonaisuuden potentiaali on jotain aivan muuta, kuin alkuperäinen pienille ja keskisuurille yrityksille suunnattu markkinoinnin automaatio.

Yritys on jatkanut kasvuaan, koska innovaation kulttuuri on synnyttänyt uusia investointimahdollisuuksia jatkuvalla syötöllä.

Moni innovatiivinen yritys on siirtynyt uusille liiketoiminta-alueille

HubSpot toimii esimerkkinä siitä, miten sijoitus alkuperäiseen innovaattoriin saattaa palkita pitkäjänteisen sijoittajan S-käyrähypyn muodossa.

Kannattaa tietysti kyseenalaistaa kuinka todennäköistä S-käyrähypyn ennakointi on, mutta ainakin sellaista on tapahtunut aikaisemmin useammin kuin kerran.

Netflix, Amazon, Facebook ja Upstart ovat S-käyrähyppyjä tehneitä yrityksiä.

Poikkileukkauksen näkökulmasta uudelle ja houkuttelevalle liiketoiminta-alueelle siirtyminen on sattuman kauppaa. Perustaja-toimitusjohtajan näkökulmasta kyseessä on syy-seuraussuhde.

Marc Zuckerbergillä oli visio siitä minkälainen tulevaisuus Facebookia odottaa. Tuo visio sai 22-vuotiaan Zuckerbergin kieltäytymään miljardin dollarin ostotarjouksesta. Toteutunut massiivinen kasvu perustui siis visioon, ei pelkkään sattumankauppaan.

Nykyään Tesla tekee aika paljon muutakin kuin urheiluautoja. Sekään ei ole optimoinnin tulosta tai sattuman kauppaa, vaan suuren suunnitelman seuraus.

Innovaation kulttuurin omaava yritys voi olla kullanarvoinen. Siksi siitä kannattaa maksaa enemmän.