Inflaation kiihtyminen johtaisi nykyistä kireämpään rahapolitiikkaan. Onko kiihtynyt inflaatio sittenkään väliaikainen ilmiö, kuten keskuspankit uskovat?

Koronasta elpyminen on luonut hintapaineita niin Euroopassa kuin Yhdysvalloissakin. Talouden avautuessa toimitusketjuihin on syntynyt pullonkauloja, jolloin tarjonta ei ole pystynyt vastaamaan patoutuneeseen kysyntään.

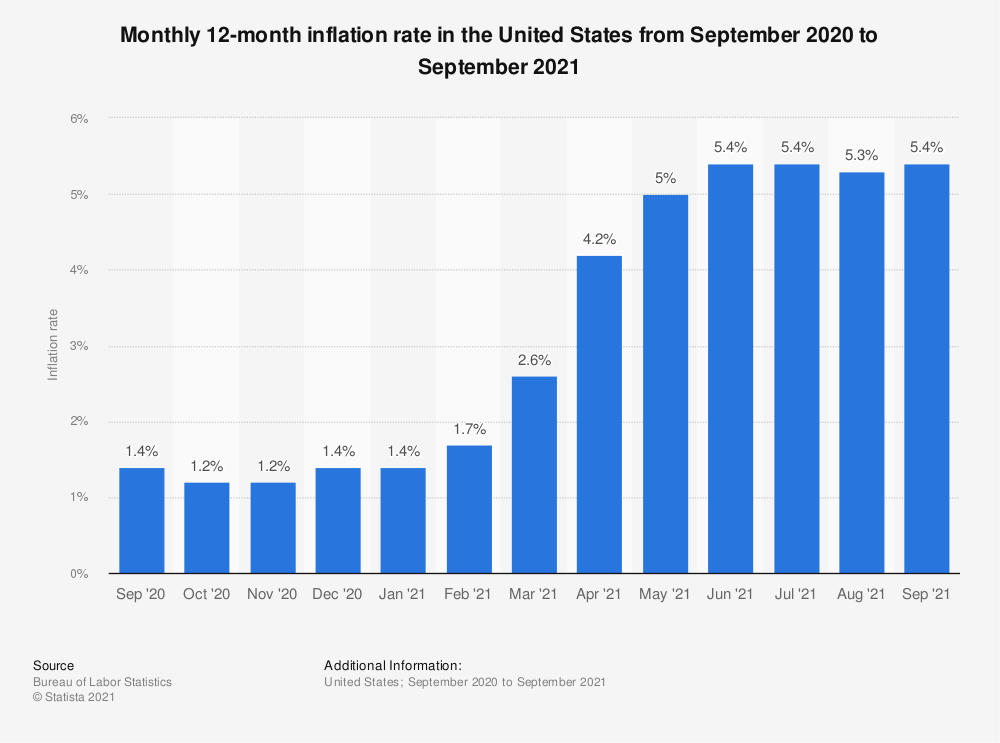

Yhdysvalloissa vuositason inflaatio on jo viiden kuukauden ajan, toukokuusta lähtien, ollut yli viisi prosenttia. Maan keskuspankki Fed on johdonmukaisesti väittänyt, että inflaatiopaineet ovat väliaikaisia, mutta keskuspankin näkemyksen epäilijöitä alkaa olla yhä enemmän.

Evlin päästrategi Valtteri Ahti arvioi blogissaan, että USA:n hintojen nousu on niin sanottu ”häntäriski”, mikä tarkoittaa sitä, että poikkeuksellisen korkean inflaation riski on normaalia suurempi.

”Yhdysvalloissa palkkainflaatio on jo kiihtynyt ja asumisen sekä energian kustannukset ovat nousseet merkittävästi. Palkkainflaatio saattaa nostaa paitsi inflaatiota, myös inflaatio-odotuksia. Inflaatio-odotukset ovat keskeisin osa inflaatiota ja siten asettavat inflaation tason pidemmällä tähtäimellä”, Ahti toteaa.

Onko korkea inflaatio väliaikaista?

Ahtin mukaan riskinä on, että inflaatio pysyy korkealla pidempään ja asettuu lopulta korkeammalle kuin keskuspankit haluavat. Hänen mukaansa todennäköisin skenaario on kuitenkin se, että inflaatio on väliaikaista ja asettuu ensi vuoden loppuun mennessä tasolle 2,5-3,0 prosenttia, joka on vähän korkeampi taso kuin ennen koronakriisiä.

Myös Suomen Pankin ekonomisti Ville Pikkarainen arvioi, että USA:n inflaatio on väliaikaista.

”Nopea inflaatio selittyy pääosin väliaikaisilla tekijöillä kuten yksityisautojen polttoaineiden ja käytettyjen autojen voimakkaalla hinnannousulla vuoden takaisesta. Pandemiasta toipuminen ja talouden avautuminen on kuitenkin johtanut tarjontapullonkauloihin tavaroiden tuotannossa ja kuljetuksessa sekä työmarkkinoiden osittaiseen kiristymiseen. Nämä tekijät ylläpitävät epävarmuutta ja voivat pitkittyessään johtaa inflaation pysymiseen keskuspankin 2 prosentin tavoitetta nopeampana ennakoitua pidempään, mutta kuitenkin vain väliaikaisesti”, Pikkarainen toteaa Suomen Pankin artikkelissaan.

Pikkaraisen mukaan USA:n kuluttajahintojen nousun yksittäisistä alaeristä pelkästään polttoaineen sekä käytettyjen autojen ja rekkojen inflaatio selittää kesä-, heinä- ja elokuun kuluttajahintainflaatiosta yli kaksi prosenttiyksikköä. Noiden erien inflaatiota kiihdyttävä vaikutus onkin todennäköisesti väliaikainen ja poistuu vuoden kuluessa, Pikkarainen arvioi.

Inflaatiota saattaa kiihdyttää myös inflaatio-odotusten nousu.

Yksi pitkän aikavälin inflaatio-odotuksia mittaavista indikaattoreista on Yhdysvaltain valtiovarainministeriön liikkeelle laskemien kymmenen vuoden inflaatioindeksoitujen velkakirjojen korkoero Yhdysvaltain valtion joukkovelkakirjoihin. Tämän korkoeron perusteella inflaatio-odotukset ovat tällä hetkellä suunnilleen Fedin pitkän aikavälin inflaatiotavoitteen mukaisia, Pikkarainen toteaa.

Myös työmarkkinoiden kireydellä ja palkanmuodostuksella on keskeinen vaikutus inflaationäkymiin.

Pikkaraisen mukaan USA:ssa palkkapaineet kohdistuivat nyt pandemian kurittamiin lähikontaktia vaativiin palvelusektorin matalapalkka-aloihin, joissa kustannukset ovat lähteneet nousuun kuluneen vuoden ensimmäisellä neljänneksellä.

”Muilla aloilla kustannuskehitys on ollut tasaisempaa, eikä merkittäviä eroa pandemiaa edeltäneeseen tasoon ole havaittavissa”, ekonomisti toteaa.

Sijoitusstrategi ei näe kiristyvää rahapolitiikkaa huolena

Mikäli korkea inflaatio jää pitkäaikaiseksi ilmiöksi, on keskuspankilla tehokkaita keinoja liian nopean inflaation hillitsemiseen, Pikkarainen toteaa.

Keinot inflaation hillitsemiseksi tarkoittaisivat kuitenkin nykyistä kireämpää rahapolitiikkaa, mikä johtaisi korkojen nousuun. Se olisi osakemarkkinoille negatiivinen kehityssuunta.

Rahapolitiikan kiristyminen ei vielä riski osakemarkkinoille, arvioi Nordean päästrategi Antti Saari.

”Vaikka nämä toimet ovatkin omiaan nostamaan lyhyen aikavälin kurssiheiluntaa, ei sijoittajan kannata murehtia niitä liikaa. Osakemarkkinoilla suurempia kurssilaskuja on nimittäin tyypillisemmin nähty vasta sitten, kun rahapolitiikan kiristyminen on jo tullut tiensä päähän eikä ennen, kuin se on päässyt edes kunnolla vauhtiin”, Saari toteaa Nordean viikkokatsauksessa.

Saaren mukaan tässä vaiheessa suhdannetta kiristyvä rahapolitiikka onkin ennemmin syy olla myönteisempi osakkeista joukkolainoihin verrattuna kuin murehtia pörssin näkymistä.