Hendrik Bessembinder analysoi pörssiyhtiöiden tuottoja ja huomasi, että osakevarallisuuden kasvu oli harvojen yhtiöiden ansiota.

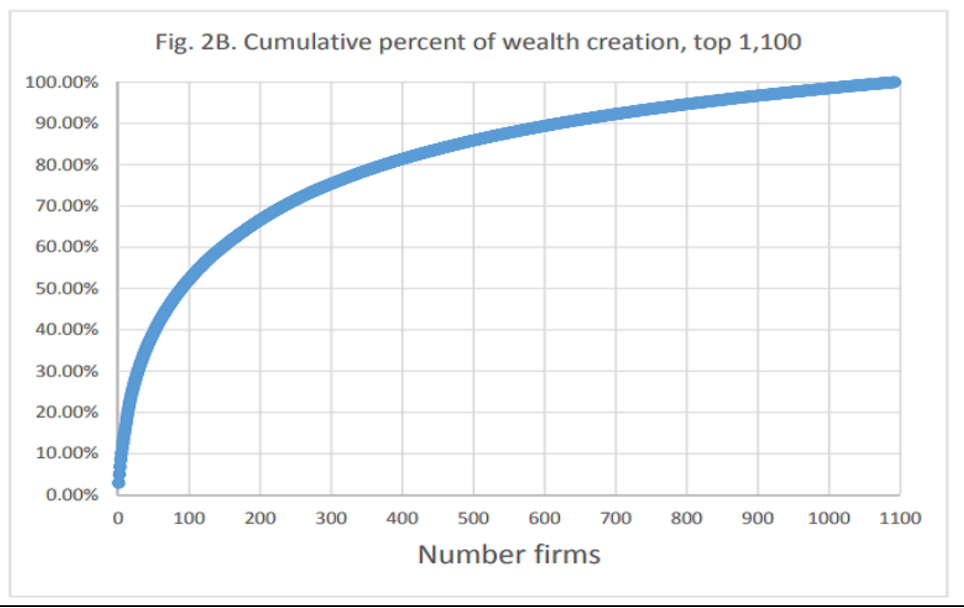

Tutkimuksen mukaan vain noin 90 yhtiötä tai toisin sanoen 0,4 prosenttia pörssiyhtiöistä toi jopa puolet koko osakemarkkinoiden 35 biljoonan dollarin arvonnoususta vuosien 1926 ja 2016 välillä. Käytännössä koko osakemarkkinoiden ylituoton takana oli noin neljä prosenttia yhtiöistä. Lukumääräisesti se tarkoittaa reilua tuhatta yhtiötä. Bessembinderin tutkimusaineisto koostui 26.000:sta yhtiöstä.

Yhtiöistä vain noin 48 prosenttia tuotti enemmän kuin kuukauden pituinen ”riskitön” Yhdysvaltain valtion liikkeelle laskema korkoinstrumentti. Jos sitä vastoin tarkasteltiin koko osakkeen elinkaarta, huomattiin vain noin 42 prosenttia yhtiöistä tuottavan enemmän kuin lyhyt korkoinstrumentti. Yhtiöistä yli puolet johti miinusmerkkisiin tuottoihin. Toisin sanoen keskimääräinen osaketuotto oli plussan puolella, mutta mediaaniosake tuotti tappiota.

Bessembinder analysoi yksittäisen osakkeen tuoton todennäköisyyttä simulaation avulla. Simulaatioon valittiin kuukauden välein aikasarjasta sattumanvaraisesti yksittäisen yhtiön osake aina vuodesta 1926 vuoteen 2015 saakka. Simulaation perusteella yksittäisen osakkeen todennäköisyys hävitä arvopainotetulle indeksille oli peräti 96 prosenttia. Todennäköisyys oli peräti 99 prosenttia, jos vertailukohtana oli indeksi, jossa kaikki yhtiöt olivat samassa painossa.

Suurten yhtiöiden osakkeet saavuttavat todennäköisemmin plusmerkkisen tuoton

Bessembinder jakoi yhtiöt markkina-arvojen suhteen kymmeneen ryhmään. Aikasarjan tutkimusjaksolla yksittäisen pienyhtiön osaketuotto oli todennäköisemmin miinusmerkkinen kuin suuren yhtiön. Ero korostui suurten yhtiöiden hyväksi varsinkin, jos horisontti oli pidempi. Pienten ja suurten yhtiöiden tuottojen keskiarvo ei poikennut yhtä merkittävästi. Sitä vastoin tuottojen mediaani oli pienillä yhtiöillä huomattavasti matalampi.

Kuukauden horisontilla markkina-arvoltaan pienimmän ryhmän yhtiöiden todennäköisyys plusmerkkiseen tuottoon oli noin 40 prosenttia. Suurimpien yhtiöiden kohdalla vastaavalla aikavälillä todennäköisyys oli noin 54 prosenttia.

Jos horisonttia kasvatettiin vuoden pituiseksi, muuttuivat luvut niin, että pienimpien yhtiöiden todennäköisyys positiiviseen tuottoon oli noin 48 prosenttia ja suurimpien oli noin 65 prosenttia.

Vuosikymmenen horisontilla pienimmät yhtiöt pääsivät plussalle noin 42 prosentin todennäköisyydellä ja suurimmat peräti noin 81 prosentin todennäköisyydellä.

Mitkä yhtiöt ovat osakemarkkinoiden kurssinousun takana?

Maailman seuratuimman osakeindeksin S&P 500:n kurssinousu on ollut viime vuosina paljolti indeksin viiden suurimman yhtiön ansiota. Ne selittävät indeksin kallistumisesta viimeiseltä viideltä vuodelta aina elokuun loppuun saakka peräti 33,5 prosenttia. Kyseiset osakkeet ovat Apple, Amazon, Facebook, Microsoft sekä Alphabetin A- ja B-sarja.

Elokuun jälkeen erityisesti Teslan osake on kallistunut, joten luonnollisesti Elon Muskin johtama yhtiö kannattaisi ottaa huomioon, jos lukuja päivitettäisiin esimerkiksi lokakuun lopun tilanteiden mukaan. Silloin suurimpien yhtiöiden vaikutus Tesla mukaan lukien koko indeksin tuottoon olisi entistä korkeampi.

Osakemarkkinoiden tuotot ovat siis harvojen kasvuyhtiöiden ansiota. Kehitystä osaltaan selittää se, että monet osakeindeksit ovat markkina-arvopainotettuja. Siispä niiden arvonmuutokseen vaikuttaa suhteellisesti eniten suurimmat yhtiöt, jotka ovat nykypäivänä teknologiajättejä.

Pidemmällä aikavälillä eniten osakevarallisuutta kerryttäneitä yhtiöitä ovat niin ikään teknologiayhtiöt. Vuosien 1990-2020 välillä eniten markkina-arvo kasvoi Applella, Microsoftilla, Amazonilla, Alphabetilla ja Tencentilla. Kymmenen suurimman markkina-arvon kasvattajan ulkopuolelta löytyy enemmän hajontaa. Siellä on muun muassa energia-alan ja terveydenhoitoalan yhtiöitä sekä kuluttajatuotteita valmistavia yrityksiä. Niistä monet eivät ole kasvuyhtiöitä.

Tuloksien perusteella voidaan päätellä, että sijoittajan kenties kannattaisi allokoida varojaan teknologiayhtiöihin. Asetelma ei ole kuitenkaan niin yksinkertainen. Teknologia-alalla nimittäin toimii suhteellisesti vähemmän tähtiyhtiöitä verrattuna moneen muuhun sektoriin. Harvojen teknologia-alan suurien voittajien joukosta näyttää kuitenkin tulevan koko osakemarkkinoiden parhaat osakkeet.

Eniten markkina-arvoa kasvattaneet yhtiöt ovat amerikkalaisia. Yrityksillä on yleisesti ottaen paremmat edellytykset menestyä Yhdysvalloissa, koska siellä hyville ideoille on helpompi saada rahoitusta kuin monissa muissa maissa. Yhdysvaltojen vahva yli 300 miljoonan kuluttajan kotimarkkina auttaa monia yhtiöitä kasvamaan miljoonaluokan yrityksiksi jo ennen ulkomaiden valloitusta. Yhdysvalloissa on myös monet maailman huippuyliopistoista. Siispä siellä on huippuosaamista. Parhailla amerikkalaisilla yhtiöillä kasvu ei ole tyrehtynyt kuten monilla Euroopassa. Sen vuoksi Yhdysvaltain osakemarkkina on osoittautunut loistavaksi valinnaksi pitkään salkkuun.

Sijoittajan näkökulmasta kenties parempi lähtökohta on analysoida itse yhtiön toimintaa, eikä fokusoida liikaa sektoria. Yhtiöllä on tutkimusten mukaan paremmat mahdollisuudet yltää suurimpien voittajien joukkoon, jos se investoi paljon tutkimukseen ja tuotekehitykseen, sen liiketoimintamalli on hyvin skaalautuva, sekä yhtiö onnistuu toimimaan kannattavasti tuottamalla vahvaa kassavirtaa.