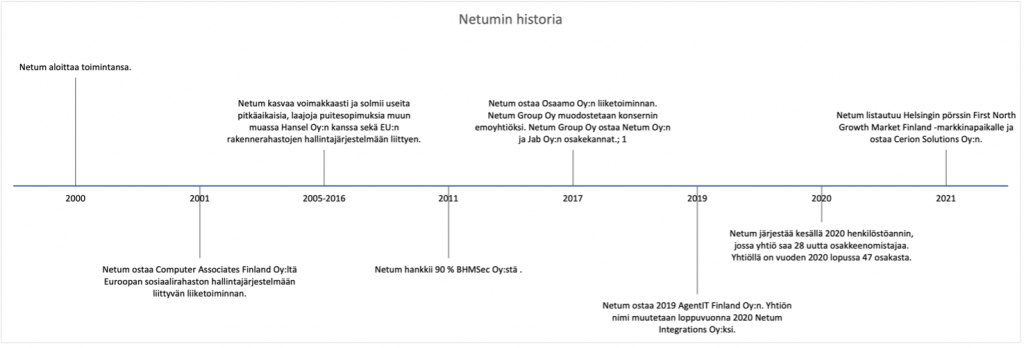

Netum on monipuolinen IT-alan palvelutarjoaja. Yhtiöllä on 210 työntekijää, jotka auttavat asiakkaita digitaalisessa murroksessa. Käytännössä se tarkoittaa tukemista muun muassa jatkuvuuspalveluissa, digipalveluiden kehittämisessä, datassa ja analytiikassa, kyberturvallisuusasioissa sekä integraatiopalveluissa. Lisäksi Netumin tarjooma kattaa digitaalisuuden kehittämiseen liittyvän liikkeenjohdon konsultoinnin. Yhtiö palvelee Legacy to Digi -konseptilla. Siinä nykyiset tietotekniikkaratkaisut yhdistetään moderniin teknologiaan.

Miltä toimitusjohtaja Matti Mujusen vetämän Netumin keskeisimmät tunnusluvut näyttävät osakesijoittajan näkökulmasta?

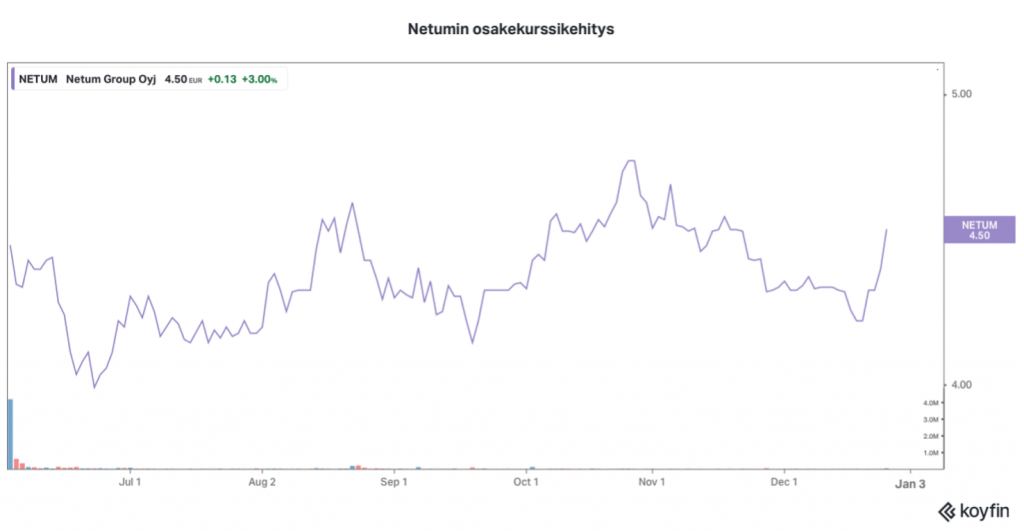

Netum on 28.12.2021 osakekurssilla 4,50 euroa markkina-arvoltaan noin 50 miljoonan euron yritys. Yhtiö teki tammi-kesäkuussa liikevaihtoa 10,4 miljoonaa euroa, kun vuotta aiemmin liikevaihto oli vuoden ensimmäisellä puoliskolla 8,6 miljoonaa euroa. Vuonna 2020 liikevaihto oli yhteensä 17,5 miljoonaa euroa.

Netum on kannattava yritys. Yhtiö onnistui tahkoamaan käyttökatetta 1,9 miljoonaa euroa vuoden 2021 ensimmäisen kuuden kuukauden aikana. Käyttökate oli 18,1 prosenttia liikevaihdosta. Myös vuonna 2020 käyttökatemarginaali oli kutakuinkin samalla tasolla. Silloin ensimmäisellä vuosipuoliskona Netum ylsi 17,9 prosenttiin. Koko vuoden 2020 lukema oli 18,5 prosenttia.

Netumin liiketoiminnan fokus on orgaanisessa kasvussa

Netum tavoittelee 20-22 miljoonan euron liikevaihtoa tilikaudella 2021. Vertailukelpoisen EBITAn eli vertailukelpoisen liikevoiton ennen liikearvon poistoja Netum arvioi olevan 3,1-3,5 miljoonan euroa vuonna 2021. Vuonna 2020 Netumin vertailukelpoinen EBITA oli hieman alle vuoden 2021 ohjeistuksen alarajan eli 3,083 miljoonaa euroa.

Netum tavoittelee tulevana reiluna kahtena vuotena erityisesti orgaanista kasvua. Liikevaihtotavoite vuodelle 2023 on 30 miljoonaa euroa. Käyttökatemarginaalin osalta tavoite on vähintään 15 prosenttia eli käytännössä vähintään 4,5 miljoonaa euroa vuonna 2023.

Lisänä kakun päällä on Netumin tavoittelema epäorgaaninen kasvu yrityskaupoin. Siitä saatiin esimakua, kun Netum osti johtamisen ja digitalisaation asiantuntijayrityksen Cerion Solutions Oy:n 6,0 miljoonalla eurolla lokakuun alussa. Yritysjärjestelyyn sisältyy mahdollinen maksimissaan 1,1 miljoonan euron lisäkauppahinta, joka on sidottu Cerionin liikevoittotavoitteeseen.

Kasvun lisäksi Netum muistaa osakkeenomistajia myös osingoilla. Se maksaa vuosittain vähintään 40 prosenttia vertailukelpoisesta tuloksesta osinkoa. Nykykurssilla se tarkoittaa hieman alle kahden prosentin osinkotuottoa.

Netumin keskeiset asiakkaat löytyvät julkishallinnon puolelta. Yhtiön liikevaihdosta peräti noin 78 prosenttia tuli julkiselta sektorilta vuonna 2020. Yksityisen sektorin osuus oli noin 21 prosenttia ja kuntien noin prosentin verran. Yhtiön asiakkaita ovat muun muassa Apetit, Gasum, Kotipizza, Opetus- ja kulttuuriministeriö, Senaatti, Tampereen kaupunki, Posti ja Valtiovarainministeriö.

Netumin kasvumahdollisuudet ovat erityisesti yrityssektorilla – osake on houkuttelevasti hinnoiteltu

Julkiselle sektorille keskittynyt asiakasjakauma on enemmänkin mahdollisuus kuin uhka. Netumilla on pitkät sopimukset usean julkishallinnon toimijan kanssa. Sen vuoksi varsinkaan lyhyellä aikavälillä asiakkaiden menettäminen ei ole olennainen riski. Pitkät sopimukset tuovat yhtiön liiketoiminnalle ennustettavuutta.

Kasvumahdollisuuksia Netumilla on erityisesti yksityisen sektorin puolella, sillä alan markkinasta yrityssektori muodostaa peräti noin 75 prosenttia. Se tarkoittaa noin 3,4 miljardin euron yritysmarkkinaa, sillä Suomen kokonaismarkkina on kutakuinkin 4,5 miljardia euroa.

Maltillisena riskinä yhtiön liiketoiminnassa on asiakasportfolion vahva keskittyneisyys. Viisi suurinta asiakasta tuovat noin 70 prosenttia liikevaihdosta.

Myös osaavan työvoiman rekrytointi saattaa jatkossa olla haaste. Netum rekrytoi jatkuvasti uusia osaajia, mikä mahdollistaa vankan orgaanisen kasvun.

Netumin osakkeen arvostuskertoimet ovat houkuttelevia suhteessa verrokkiyhtiöihin, varsinkin jos se onnistuu lunastamaan kasvutavoitteensa.

Yhtiöstä maksetaan pörssissä noin 2,5 kertaa kuluvan vuoden liikevaihto-ohjeistuksen ja noin 16 kertaa vertailukelpoisen EBITAn verran. Netumin velattoman hinnan ja käyttökatteen välisen suhteen huomioiva arvostuskerroin EV/EBITDA-luku on noin 13. Verrokkien arvostuskertoimet ovat keskimäärin kyseisillä arvostusmittareilla (pois lukien P/S-luku) noin 20-40 prosenttia Netumia korkeampia.

Myös toteutuneilla liiketoiminnan luvuilla verrattuna suomalaisiin kilpailijoihin on Netumin osakkeen arvostustaso houkutteleva. Niiden perustella yhtiöstä maksetaan 2,6 kertaa liikevaihdon ja 18,6 kertaa vertailukelpoisen tuloksen verran.

Netumin osakkeen houkuttelevuutta lisää yhtiön markkinoita nopeampi kasvu. Perinteisten IT-palveluiden markkinan kasvunopeuden Netum arvioi olevan kutakuinkin Suomen viimeaikaisen talouskasvun eli 2-4 prosentin luokkaa. Uusien digitaalisten palvelujen ja niiden kehittämiseen liittyvän markkinan yhtiö odottaa kasvavan noin 10 prosentin vuosivauhtia. Lukemat jäävät kuitenkin selvästi Netumin oman noin 20 prosentin tavoitekasvun varjoon.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.