Monet akateemiset tutkimukset tyrmäävät teknisen analyysin. Tehokkaiden markkinoiden hypoteesin mukaan peruutuspeiliin katsominen on hyödytöntä, koska kaikki olennainen informaatio on jo hinnoiteltu osakekurssin nykyhintaan. Siitä huolimatta useat sijoittajat hyödyntävät teknistä analyysia sijoitustoiminnassa. Sen suosion ansiosta tietyt teknisen analyysin indikaattorit ovat kenties itsensä toteuttavia ennusteita.

Osakekurssikäppyröiden kehitys vaikuttaa sijoittajien käyttäytymiseen. Moni tuijottaa esimerkiksi yhtiön osakkeen viimeisen 52 viikon huippuja ja pohjia sekä osakekurssin 200 päivän liukuvaa keskiarvoa. Esimerkiksi 52 viikon kurssihuippu saattaa monelle sijoittajalle tarkoittaa sopivaa hetkeä kotiuttaa ainakin osa mahdollisista voitoista. Siispä osakkeen myyntipuolen aktiviteetti yleensä kasvaa ja osakekurssi laskee sen myötä.

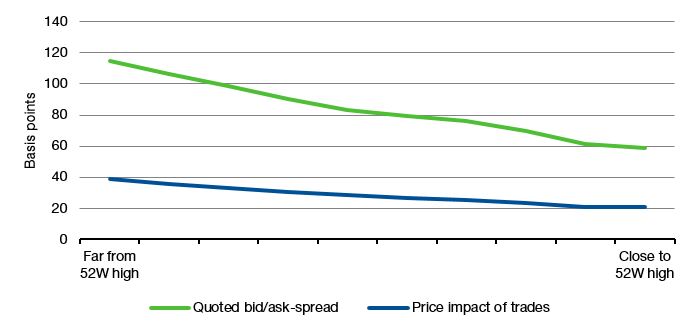

Joshua Della Vedova, Andrew R. Grant ja P. Joakim Westerholm analysoivat vuonna 2021 valmistuneessa tutkimuksessa Liquidity and Price Impact at the 52 Week High 78:n Helsingin pörssin yhtiön kurssidataa vuosien 2000 ja 2015 välillä. He huomasivat, että uudet 52 viikon kurssihuiput toden totta vaikuttavat merkittävästi erityisesti osakkeita jo omistavien sijoituskäyttäytymiseen.

Kurssihuippujen myötä osakkeen likviditeetti parani merkittävästi ja osto- ja myyntinoteerausten välinen erotus supistui. Likviditeetin vahvistuminen oli myyjien ansiota, sillä myyntitoimeksiantojen lukumäärä peräti tuplaantui.

Tutkimustulokset ovat linjassa sijoituskäyttäytymiseen liittyvien aiempien tutkimusten kanssa. Niiden mukaan sijoittajat myyvät herkemmin voitolliset sijoituksensa ja pitävät tappiolliset salkussaan. Kyseessä on niin kutsuttu ”disposition effect”.

Osakkeen myyminen nimenomaan 52 viikon huippuhinnalla on ankkuroitumista. Sijoittaja on asettanut referenssitason myyntitoimeksiannolle, joka on tässä tapauksessa 52 viikon huiput.

Ankkuroitumisen huono puoli on, että sen perusteella tehdyt sijoituspäätökset eivät yleensä perustu olennaiseen tietoon tai ainakaan analyysiin, josta olisi merkittävästi hyötyä tulevan kurssikehityksen ennustamisessa.

Tutkimustulokset osoittavat samalla, että nopea likviditeetin kasvu ei vaadi taakseen yhtiöuutista tai muuta olennaisesti yhtiön osakkeeseen liittyvää tapahtumaa.