Vaikuttaa siltä, että kasvuosakkeet tarjoavat pitkäjänteiselle sijoittajalle nyt ostonpaikan. Ostohinnalla on merkitystä ja monia tulevaisuuden lupauksia saa nyt entistä alhaisempaan hintaan.

Vanha viisaus sanoo, että osakkeita tulisi ostaa silloin kun verta on kaduilla. Ajatus perustuu siihen, että lopulta vaikeat ajat väistyvät. Inflaatio, nousevat korot ja elvytyksen tulevaisuus aiheuttavat markkinoilla turbulenssia. Ajan mittaan epävarmuus väistyy ja epävarmuuden poistuessa arvostustasot lähtevät nousuun.

Tietenkään emme voi tietää käykö näin tällä kertaa, emmekä myöskään tiedä varmaksi, kuinka inflaatio ja korkokäyrä kehittyy tästä eteenpäin. Kasvuosakkeissa piilee kuitenkin toinenkin miina.

Koronapandemia rajoituksineen vaikuttaa ihmisten ja yritysten toimintaan. Riskinä onkin, että kovat kasvulukemat perustuvat pikemminkin pandemiaan kuin kestäviin kilpailuetuihin ja massiivisten markkinoiden tuomiin mahdollisuuksiin.

Osalle juuri nyt kovaa vauhtia kasvavista yrityksistä tulee käymään niin, että kasvu loppuu, kun pandemia loppuu. Sellaisessa tapauksessa on todennäköistä, ettei kurssi enää korjaakaan ylöspäin, vaan jää pysyvästi alhaisemmille tasoille.

Korona tuo ja korona vie

Optimaalisessa tapauksessa huipputuotteella varustettu yritys omaa kestäviä kilpailuetuja ja rakentaa toimintaansa voittaja vie kaiken -rakenteiden päälle.

Käytännössä prosessi voi mennä esimerkiksi niin, että yritys saa asiakkailtaan dataa ja pystyy tämän datan avulla rakentamaan entistä paremman tuotteen. Mitä enemmän dataa, sen parempi tuote. Siksi liikevaihto kasvaa euroissa laskettuna aina vain kovempaa vauhtia jo ennen pandemiaa.

Ongelmana on, että yritys voi kasvaa hyvän aikaa keskinkertaisellakin tuotteella. Uusia asiakkaita saadaan markkinoimalla ja mainostamalla. Mitä enemmän asiakkaita, sen enemmän liikevaihtoa ja sitä enemmän rahaa millä markkinoida.

Etenkin jatkuvaan laskutukseen perustuvien liiketoimintamallien osalta kysymys on sijoittajan kannalta keskeinen. Korona on ollut monelle yritykselle ainutkertainen mahdollisuus saada uudet asiakkaat kokeilemaan uutta tuotetta. Jos tuote ja kokemus on hyvä, on saavutettu pysyviä asiakkaita ja kasvun voi lähtökohtaisesti olettaa jatkuvan.

Jos kokemus on huono, on ainoastaan saavutettu tilanne missä entistä suurempi osa potentiaalisista asiakkaista on todennut palvelun huonoksi syystä tai toisesta. Tämä vaikeuttaa tulevaa kasvua. Edessä voi olla negatiivinen kasvu koronan tuoman myötätuulen poistuessa.

Kohortit ovat hyödyllinen analyysityökalu

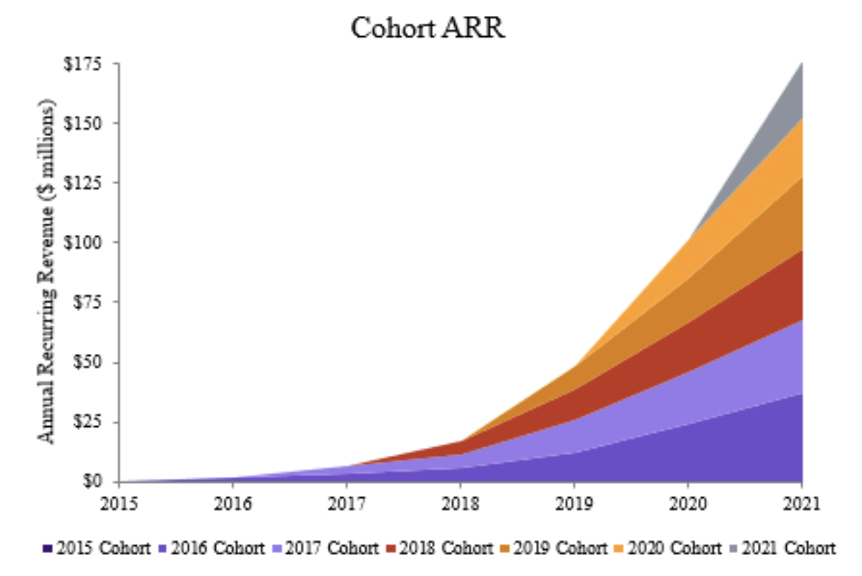

Kohortit auttavat selventämään tuotteen laatua. Alla oleva kuva GitLabin listalleottoesitteestä kertoo miltä kohortit parhaimmassa tapauksessa näyttävät.

Kohortin kokoonpano on kiinteä, eivätkä jäsenet vaihdu kesken kaiken. Vuoden 2016 kohortti koostuu kaikista niistä asiakkaista, jotka tilasivat tuotteen helmikuun 2016 ja tammikuun 2017 välisenä aikana. Kokonaisuutena tämä vuoden 2016 kohortti asiakkaita pysyi asiakkaana ja osti aina vain lisää. Sama koskee muitakin kohortteja. Analyysi on helppo ymmärtää ja siitä käy ilmi, että tuote on niin loistava, että kaikki asiakkaat ostavat sitä lisää.

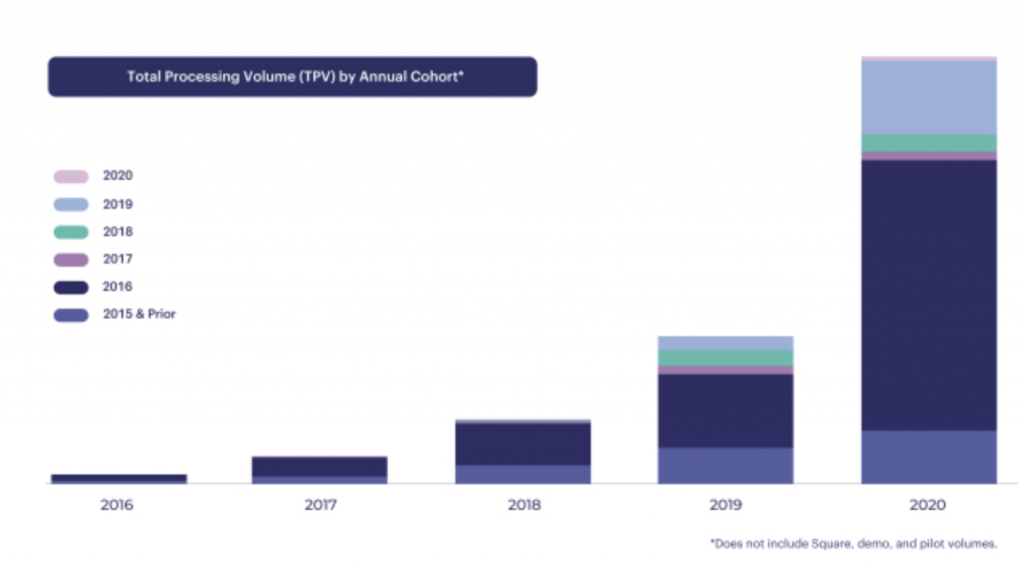

Toinen esimerkki on yrityksestä nimeltään Marqeta. Listalleottoesitteestä löytyvistä kohorteista nähdään, että tilanne on GitLabiin verrattuna erilainen. Asiakaspysyvyys on kauttaaltaan hyvä, mutta kaikki asiakkaat eivät osta lisää. Kokonaisuutena kasvu on kovaa, mutta yksittäisten suurten asiakkaiden tuoma konsentraatioriski on merkittävä.

Aina ei kohortteja löydy

Kohorttianalyysiin suurin teho ja sijoittajan saama hyöty perustuu tietoon, että sellainen on mahdollista tehdä.

Jos jatkuvaan kuukausitilaukseen perustuva yritys jättää analyysin tekemättä, kannattaa etsiä vaihtoehtoisia mittareita. Jos vaihtoehtoisiakaan asiakaspysyvyyden mittareita ei oikein löydy niin saattaa olla paikallaan kysyä, että miksei niitä haluta tuoda esille.

Ruokabokseja tarjoava HelloFresh on tästä oiva esimerkki. Yritys on kasvanut erittäin kovaa viime vuodet, arvostus vaikuttaa maltilliselta, tulos on saatu positiiviseksi ja pääoman tuotto on kovaa.

Ongelmana on, että asiakkaiden pysyvyydestä kertovia mittareita ei oikein tahdo löytyä niin listalleottoesitteestä, viimeisimmästä kvartaaliraportista kuin vuosiraportistakaan. Pääomamarkkinapäivän materiaaleista sen sijaan löytyy jo jotakin ja vaikka positiivistakin signaalia on löydettävissä on pääviesti tämä: asiakaspysyvyys on todella heikolla tasolla.

Gitlab, Marqeta ja HelloFresh ovat keskenään hyvin erilaisia yrityksiä erilaisilta toimialoilta. Liikevaihdon kasvun osalta yritykset kuitenkin muistuttavat toisiaan, sillä kaikki kolme ovat kasvaneet kovaa viimeiset muutaman vuotta.

Korona-aikana hankittujen asiakkaiden osalta tilanne vaikuttaa kuitenkin erilaiselta. Marqetan ja Gitlabin tapauksessa todennäköinen skenaario olisi saaduista asiakkaista kiinni pitäminen ja kovan kasvun jatkuminen koronan jälkeenkin. Hello Freshin osalta voisi olettaa, että erittäin merkittävä osa koronan aikana hankituista asiakkaista tulee jättämään yrityksen.

HelloFreshin tapauksesta tekee ongelmallisen myös se, ettei ole täysin selvää, miten asiakaspysyvyyteen liittyvät laskutoimitukset on toteutettu.

Apulaisprofessori Daniel McCarthyn mukaan Hello Freshin laskelmat voisi tehdä paremminkin. McCarthyn tekemien listautumisen aikoihin vuonna 2017 saatavilla olevaan dataan perustuvien laskelmien mukaan Hello Freshin asiakaspysyvyys on todella alhainen. Jopa 83 prosenttia asiakkaista lähtee ensimmäisen kuuden kuukauden aikana ja kahden vuoden jälkeen asiakkaista on jäljellä vain 8 prosenttia.

Se kielii siitä, että Hello Fresh saattaa olla isoissa ongelmissa koronan helpottaessa ja talouden auetessa.