”On tärkeää suhtautua terveen kriittisesti mielenkiintoiseen aiheeseen nimeltään vastuullinen sijoittaminen.”

Keskustelun tärkeys yhdistettynä uusiin tutkimustuloksiin sai Vesa Puttosen yhdessä poikansa Tatu Puttosen kanssa kirjoittamaan aiheesta raportin ”Vastuullinen sijoittaminen teoriassa ja käytännössä”.

Aalto-yliopiston rahoituksen laitoksen professori Vesa Puttonen puhuu siitä mikä on tärkeää: ”Älkää käsittäkö väärin. Ilmastonmuutos on vakavasti otettava uhka, jota vastaan tulee taistella. Sijoittajan kannalta kysymys kuuluu, saavutammeko me näillä toimilla niitä asioita mitä haluamme saavuttaa. Yhteiskunnan kannalta kysymys kuuluu kenen tulisi päättää yhteiskunnalle tärkeistä asioista. ”

Vastuullinen sijoittaminen ei ole helppoa

Vastuullisen sijoittamisen yhtenä haasteena on, että merkittävänä muutoksena pidetty kehityskulku voikin oikeasti olla jotain muuta. Puttonen konkretisoi perusongelman: ”Uutisissa Business Roundtablen julistusta käsiteltiin merkittävänä vastuullisuuden virstanpylväänä. Todellisuudessa kyse oli puhtaasta markkinointitempauksesta.”

Kokonaisuus on monimutkainen, eikä siihen ole olemassa yhtä oikeaa ratkaisua. Epäonnistumisiakin tulee. Vastuullisuusreittaaja RobecoSam oli vielä päiviä ennen Volkswagenin päästöskandaalia julistanut Volkswagenin olevan maailman vastuullisin autoalan yritys.

Nämä konkreettiset esimerkit havainnollistavat kuinka haastava vastuullisuuden ja ESG-sijoittamisen muodostama pelikenttä oikeasti on. Kysymys kuuluukin miten piensijoittajan tulisi tähän kenttään suhtautua.

Sijoittajan tulisi kysyä itseltään mitä eettisiltä sijoituksiltaan haluaa

Vesa Puttonen puhuu vastuusta. Hän puhuu siitä mikä tulisi olla yritysten vastuulla, mikä yritysjohdon vastuulla, mikä rahastonhoitajan vastuulla ja mikä yhteiskunnan ja poliitikkojen vastuulla?

Vastuutaan ei voi ulkoistaa.

Puttonen muistuttaa sijoittajia heidän omasta vastuustaan ESG-sijoittamisessa: ”Sijoittajien tulisi kysyä itseltään haluaako sijoittaa vastuullisesti ja onko valmis tinkimään tuottotavoitteistaan saavuttaakseen vastuullisuutta. Lisäksi tulisi kysyä minkälaista vastuullisuutta sijoituksiltaan haluaa.”

Kuulostaa työläältä, mutta toisaalta Puttoselta löytyy hyvät perustelut sille miksi työtä kannattaa tehdä. Sijoittaja voi mieltää vastuullisen sijoittamisen ilmastonmuutoksen vastaiseksi taisteluksi samalla kun palveluntarjoaja keskittyy painottamaan hyvää hallintotapaa. Silloin sijoittaja saa jotain muuta, kuin mitä lähti hakemaan.

Toinen validi kysymys vaikuttaa olevan kuinka paljon vastuullisuuden teema loppujen lopulta painaa sijoituskohteiden valinnassa. Vastuullisuuden merkitys saattaa käytännössä olla hyvinkin rajallinen siitä huolimatta, että rahastolla on hieno nimi.

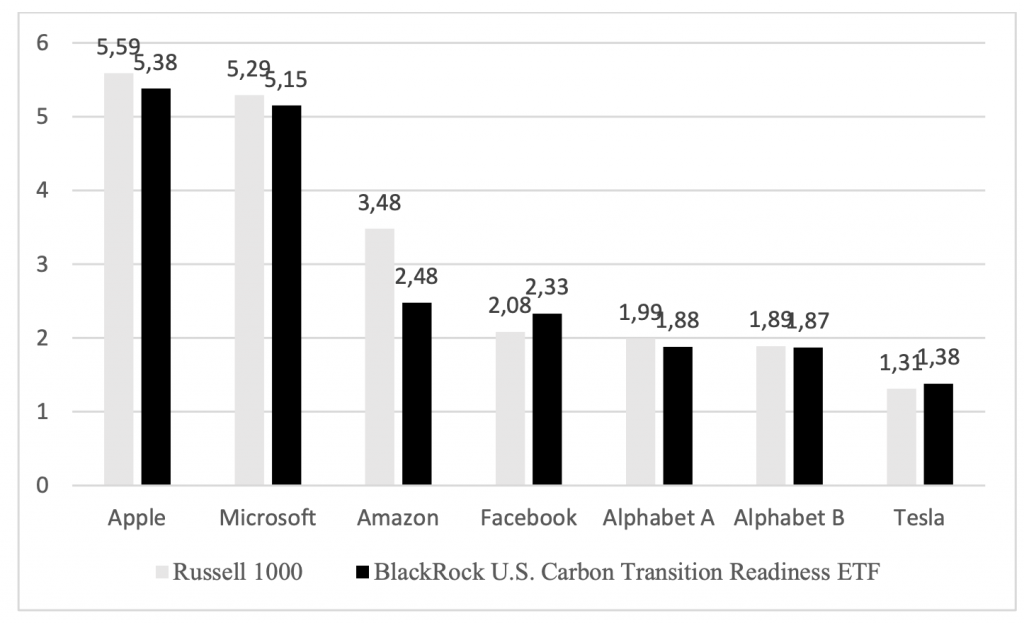

Raportissaan Puttonen ja Puttonen konkretisoivat esimerkein kuinka marginaalista vastuullisuuden tuoma muutos voi olla. ”BlackRock U.S Carbon Transition Readiness ETF” kuulostaa hyvinkin paljon vastuullisemmalta vaihtoehdolta ”Russell 1000”-indeksiin verrattuna. Käytännössä suurempien omistusten painot ovat näiden kahden välillä kuitenkin lähes identtiset.

ESG-sijoittaja joutunee tinkimään tuotoistaan tulevaisuudessa

Puttosen ja Puttosen raportissa kerrotaan miten kirjoissa ja varainhoitotalojen markkinointiesiteissä ESG-sijoitusten tuottopotentiaalia esitellään. Jotkut puhuvat ylituotoista, toiset kilpailukykyisistä tuotoista ja kolmannet siitä, miten ESG-sijoittaminen ei tarkoita tuottotavoitteista tinkimistä.

”Näin voidaan toki sanoa”, Puttonen sanoo ja viittaa vuonna 2021 julkaistuun metatutkimusten metatutkimukseen. Tutkimuksen mukaan useat ESG-strategiat tuottivat vertailuindeksiään paremmin, ja toivat suojaa kriisien aikana.

Metatutkimuksen metatutkimus on tuore, mutta metatutkimus pitää julkaista ennen kuin se voidaan ottaa mukaan metatutkimuksen metatutkimukseen. Jotta voitaisiin tehdä metatutkimus pitää ensin julkaista tutkimuksia ja näiden tutkimusten perustana on taaksepäin katsova tutkimusmateriaali. Kaiken tämän seurauksena vuonna 2021 julkaistun artikkelin data ulottuu aina vuoteen 1976 asti.

Tuoreempaa materiaalia käyttävät tutkimukset ovat puolestaan päätyneet siihen, että tuottojen taustalla on muita selittäviä tekijöitä. Nämä tekijät huomioiden saadaan tulokseksi, etteivät ESG-strategiat tuota sen paremmin kuin muutkaan strategiat.

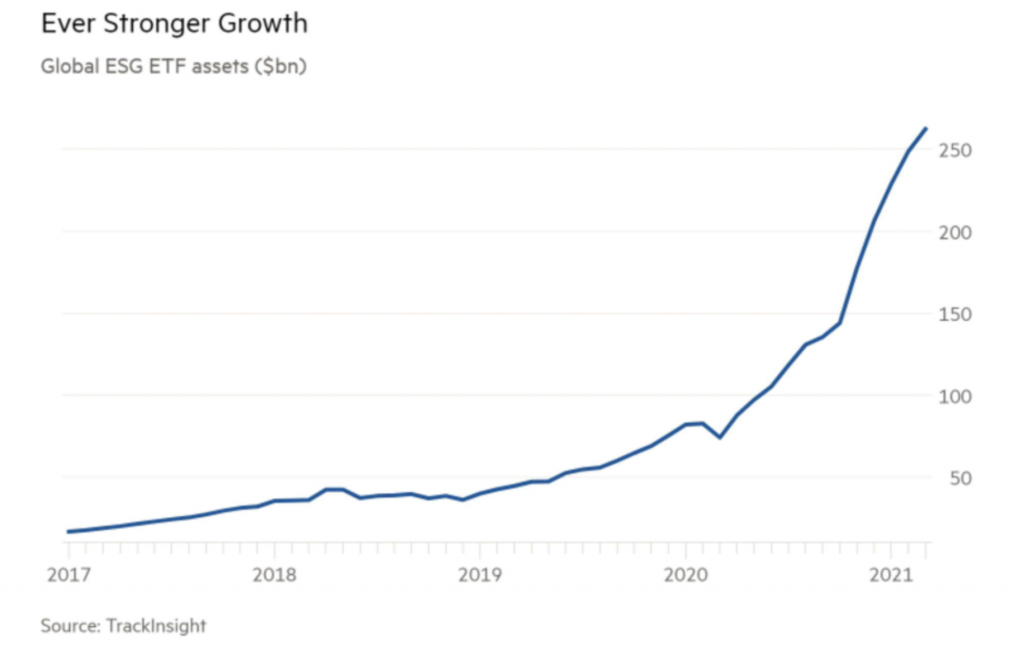

”Yksi selittävä tekijä tuotoille on valtava muutos toimintaympäristössä. ESG-rahastoihin on viimeisen viiden vuoden aikana valunut poikkeuksellisen paljon rahaa, jonka seurauksena osakkeiden arvostustasot ovat nousseet. Eettiset rahastot eivät kymmenen vuotta sitten vetäneet pääomia, nyt ESG-rahastot ovat vetäneet satoja miljardeja muutamassa vuodessa.”

Korkeammat ESG-tuotot eivät siis Puttosen mukaan ole seurausta ESG-yrityksen ”tavallista” yritystä paremmasta tuloskunnosta tai riskienhallinnasta, vaan sijoittajaliikehdinnästä. ESG-sijoittaja joutuu todennäköisesti tinkimään tuottotavoitteestaan tästä eteenpäin katsoen, koska ESG-osakkeet maksavat nyt liikaa.

Puttosella on myös hyvä syy painottaa nimenomaan tuoreeseen dataan perustuvia tutkimustukoksia: ”Koko ESG alkoi nykymuodossaan vakiintumaan vasta ihan viime vuosien aikana.”

Mittaaminen on haastavaa ja voi synnyttää ei-toivottuja tilanteita

ESG-sijoittamisen keskeisenä perusongelma on mittaamisen vaikeus. ”Ei ole absoluuttista totuutta”, Puttonen kiteyttää ja antaa esimerkin ”Pitäisikö keskittyä absoluuttiseen vai suhteelliseen vastuullisuuteen? Ovatko tupakkayhtiöt yksiselitteisesti pahoja vai pitäisikö meidän pyrkiä tunnistamaan kaikista vastuullisin tupakkayhtiö?”

Ei ole absoluuttista totuutta.

On monta tapaa tehdä ESG-reittaus. Voidaan mitata erilaisia asioita, voidaan painottaa erilaisia asioita ja voidaan mitata asioita eri tavoilla. Käytännössä yksittäinen yritys voi saada yhdeltä reittaajalta hyvät pisteet ja toiselta huonot pisteet. Sama reittauslaitos saattaa muuttaa menetelmiään kesken kaiken ja lähteä soveltamaan tätä uutta laskutapaa myös aikaisempaan dataan.

Mittaamisen haastavuus näkyy korrelaatioissa. Siinä missä eri luottoluokittajien tekemän luottokelpoisuusluokitusten välinen korrelaatio on jopa 0,98, on eri vastuullisuusreittaajien antamien kokonaispisteiden korrelaatio ainoastaan 0,54.

Yksittäisten indikaattorien osalta eri toimijoiden antamien pisteiden korrelaatio voi olla merkittävästi alhaisempi. KLD:n ja Sustainalyticsin vastuullisesta markkinoinnista annettujen pisteiden välinen korrelaatiokerroin on -0,5. Se tarkoittaa aika pitkälle sitä, että se mikä on yhden ammattilaisen tekemän mittauksen mukaan vastuullista, on toisen ammattilaisen tekemän mittauksen mukaan vastuutonta.

Vastuullisuuden mittareilla pyritään käytännössä laittamaan hyvinkin erilaisia yrityksiä saman viivan alle ja se on ongelmallista. ”Sitä saa mitä mittaa, mutta mitä jos kyseinen mittari on täysin epärelevantti kyseisen yrityksen osalta? Silloin riskinä on, että yritys joutuu rakentamaan täysin turhia toimintoja.”

Raportissaan Puttonen ja Puttonen tuovat esiin, kuinka löysiä monet sitoutumukset ja vaaditut vastuullisuuden raamit käytännössä ovat. Yksityiskohdat jäävät pitkälti yksittäisten toimijoiden ratkaistavaksi.

Toisaaalta ongelmaa ei voi ratkaista yleispätevällä ja kaikkia toimijoita sitovalla taksonomialla. ”Yritykset ovat keskenään erilaisia.”

Varainhoitajien ja ESG-reittaajien vastuun sijaan Puttonen painottaa yhteiskunnan ja poliitikkojen vastuuta. ”Säännöt, verot ja toimintaympäristö pitää rakentaa niin, että yritysten kannattaa toimia vastuullisesti”.

Tatu ja Vesa Puttosen kirjoittaman ”Vastuullinen sijoittaminen teoriassa ja käytännössä”-raportin voi lukea ilmaiseksi täältä.