Onko pörssissä tapahtunut oikeastaan mitään odottamatonta?

Korkeintaan teknokuplan puhkeamisen toisinto 22 vuoden takaa ja tilanteen normalisoituminen.

Halvan ja helpon rahan aika on tullut tiensä päähän ja se näkyy arvostuksissa. Nyt sijoittajat kiinnittävät huomiota yrityksen tulokseen suhteessa yrityksestä maksettavaan hintaan. Aivan niin kuin yrittäjä katsoo investoinnista saatavaa tuottoa tehdessään investointipäätöstä – olkoon se sitten yrityskauppa, konehankinta, uuden tuotteen lanseeraus tai vaikka tapahtuman järjestäminen.

Katsotaan vähän taaksepäin – jotta voitaisiin nähdä eteenpäin ja arvioida nykytilannetta.

Kirjoitin 16.9.2021 otsikolla Markkina tarvitsee korjausliikettä.

Otsikko saattoi jonkun mielestä kuulostaa rohkealta, mutta se oli perusteltu. Yhdysvaltain isoimpien yhtiöiden arvostus – sisältäen useita teknologiajättejä – suhteessa tuloksentekoon oli kohonnut tasolle 35 ja inflaatio oli meren takana jo ”rapsakkaa neljän prosentin tasoa”.

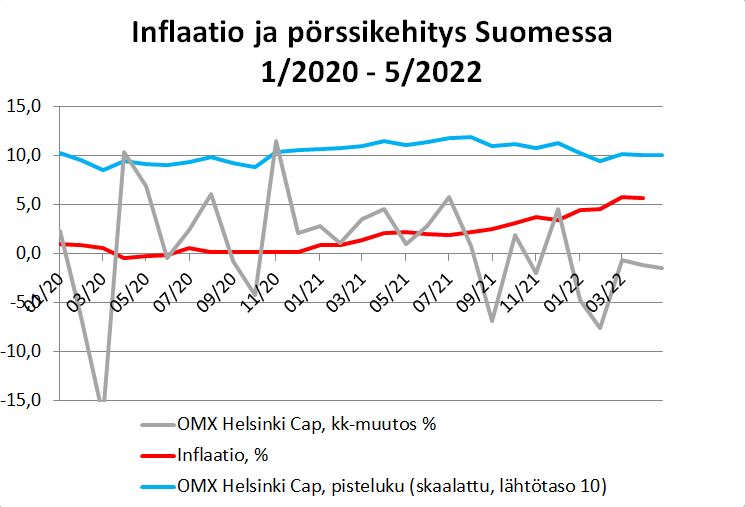

Voimakas inflaatio eli kuluttajahintojen nousu paineistaa keskuspankkeja kiristämään rahapolitiikkaa ylikuumenemisen välttämiseksi. Ohjauskorkojen nousu ja rahapolitiikan kiristäminen ovat omiaan laskemaan varallisuuserien arvoja tuottovaateen ja vaihtoehtoiskustannuksen kasvaessa. – SalkunRakentaja 16.9.2021

Juuri näin on käynyt. Niin sanottu allokaatiohyöty osakkeiden ja korkosijoitusten välillä ei ole toiminut, koska korot ovat olleet erittäin matalalla. Nyt yrityslainojen juoksevat korot ovat menossa terveempään suuntaan eli nousussa. Kun näin tapahtuu, pitkien korkorahastojen arvo laskee.

Toisin sanoen, jotta sijoittaja saisi samalla kuponkikorolla lainastaan paremman tuoton, hän on valmis maksamaan siitä aiempaa vähemmän. Yritys- ja valtionlainat hinnoitellaan rahastoissa päivän arvon mukaan.

Myös valtionlainojen korot ovat matkalla järkevämpään suuntaan. USA:n 10 vuoden lainasta saa nyt ostettuna 2,76 prosentin vuosituoton, kun vuosi sitten luku oli 1,63.

Kun tilanne korkomarkkinoilla normalisoituu, korkosijoituksista tulee varteenotettavampi vaihtoehto muulle sijoittamiselle ja vedonlyöntityyppiselle spekulaatiolle, jota markkinoilla on ollut. Jotain kertoo se, että Yahoo! Financesta löytyy helpommin ja nopeammin kryptovaluuttojen noteeraukset kuin USA:n valtionlainan korko.

Kupla puhkesi

Helsingin Sanomien toimittaja Alex af Heurlin tviittasi 24.5.2022:

Samaa olen miettinyt ja joskus kommentoinutkin ohimennen. Heurlin myös kirjoitti osuvan jutun otsikolla Nyt rytisee (HS Visio 23.5.).

Jutussa haastateltujen kasvuyhtiöihin sijoittavien pääomasijoittajien mukaan rahoitus on vaikeutunut, arvostustasot ovat laskeneet niin pörssissä kuin pörssin ulkopuolella ja listautumiset ovat miltei kokonaan jäissä. Sijoittajat katsovat nyt kasvun lisäksi kannattavuutta.

Monien tunnettujen kansainvälisten kasvuyhtiöiden kurssit ovat pudonneet viime vuoden huipuista 40-90 prosenttia, esimerkkeinä Tesla, Zoom, Qt, Robinhood, Netflix ja Woltin ostanut Doordash.

Viimeksi mainitun kurssi oli Wolt-kaupan ilmoittamisen aikaan 9. marraskuuta 192 dollaria, nousten sen jälkeen vielä 245 dollariin. Nyt amerikkalaisen ruokalähettiyhtiön kurssi on 74 dollaria. Woltista tehdyn seitsemän miljardin dollarin tarjouksen jälkeen on tultu alas 61 prosenttia, eli osakevaihtotarjouksen arvo on laskenut alle kolmeen miljardiin.

Varoitukset kasvuyhtiöiden arvostuksesta olivat aiheellisia

Kirjoitin tällä palstalla kotimaan kasvuyhtiöistä 18.8.2021 otsikolla Uusilta miljardiyhtiöiltä edellytetään armotonta tuloskasvua ja edelleen kansainvälisistä Teslasta ja Applesta 28.9.2021 otsikolla Teslan ja Applen arvostus eroaa kuin yö ja päivä.

Kasvuyhtiöiden kurssipudotuksia ei ole tarkoituksenmukaista käydä läpi yhtiö yhtiöltä. Katsotaan pari havaintoa. Kyse on pohjimmiltaan siitä, että tulevia kassavirtoja arvioidaan ja diskontataan yläkanttiin – ja diskonttauskorkoa eli tuottovaatimusta alakanttiin.

Kun keskuspankkien ohjauskorot ja markkinakorot nousevat, tuottovaatimus nousee automaattisesti.

Yhtä kaikki, jokaisen itseään kunnioittavan sijoittajan pitäisi ainakin yrittää arvioida yhtiön liiketoiminnan kehitystä tulevaisuudessa ja suhteuttaa se yrityksen arvoon. Yksinkertaisimmillaan tämä tapahtuu suhteuttamalla nykyinen tulos (E) nykyiseen markkina-arvoon (P).

Käytin käänteisen arvonmäärityksen analyysissa Teslalle kurssia 791 dollaria. Analyysi edellytti tuloksen kuusinkertaistumista parin vuoden jänteellä. Päätöskurssi eilen 26.5. oli 708 dollaria (-10 % vs. syyskuu). Vastaavasti Applen kurssi oli analyysihetkellä 145 dollaria. Eilen se oli 144 dollaria (-1 %).

Qt:n ja Telian kurssit lähtivät eri planeetoille

Analyysissa 18.8.2021 Qt:ltä edellytettiin 250 miljoonan euron tulosta vuoteen 2025 mennessä. Tuottovaatimuksena käytettiin kahdeksaa prosenttia. Kurssi oli tuolloin 145 euroa.

Viime vuoden tulos verojen jälkeen oli 22,4 miljoonaa euroa. Alkaneen vuoden ensimmäisen kvartaalin tulos oli 3,8 miljoonaa euroa säilyen vuoden takaisella tasollaan. Liikevaihto kasvoi 35 prosenttia 31,6 miljoonaan.

Markkina-arvo nykyisellä 77 euron kurssilla on 1,95 miljardia euroa. Kasvuodotuksia on yhä paljon, mutta ei niin valtavasti kuin viime syksynä.

Pieni osa teknologiayhtiöistä voi kasvaa kannattavasti useita vuosia huomattavasti markkinoita nopeammin, mutta vain pieni osa.

Joulukuun Telia-analyysimme jälkeen vakaasti etenevää operaattoria kritisoitiin somekeskustelussa alisuorittajaksi ja vastaavaksi. Niinpä vain osakkeen tuotto on ollut todella kova verrattuna vaikkapa Qt:hen viimeisen puolen vuoden aikana.

Telia teki viime vuonna nettotulosta (verojen jälkeen) 1,15 miljardia euroa ja sen markkina-arvo nykyisellä 3,84 euron kurssilla on 15,7 miljardia. Osinkoa irtosi huhtikuussa noin 400 miljoonaa euroa ja toinen mokoma on tulossa syksyllä. Vuotuinen osinko kurssiin nähden on 5,1 prosenttia.

Arvo-osakkeiden esiinmarssi

Telia on esimerkki arvo-osakkeesta, eli osakkeesta, jonka tulos, kassavirta ja osinko ovat hyvätasoisia suhteessa pörssikurssiin.

Myös monet muut pörssin niin sanotut arvo-osakkeet ovat pärjänneet viime aikoina hyvin sekä liiketoiminnassa että pörssissä. Näitä ovat esimerkiksi UPM-Kymmene, Stora Enso, SSAB, Outokumpu, Kemira ja Orion. Nämä ovat teollisuusyhtiöitä, jotka ovat kyenneet hinnoittelemaan tuotteitaan inflaation mukana tai ylikin.

Puolen vuoden kurssikehitys 25.11.2021 – 25.5.2022 ensin mainitusta viimeiseen on +1, +20, +30, -8, -8 ja +3 prosenttia. Tämän päälle tulevat osingot, tyypillisesti viitisen prosenttia kurssiin nähden. Myös monet ei-teolliset arvo-osakkeet ovat pärjänneet olosuhteisiin nähden hyvin tai kohtalaisesti, esimerkkeinä Nordea, -11, Sampo, -3, Elisa, +1, ja Oriola, +7 prosenttia ennen osinkoja.

Venäjän hyökkäyssota Ukrainaan on osaltaan nostanut raaka-aineiden hintoja ja siten hyödyttänyt raaka-ainevetoisia yhtiöitä. Aikanaan veto loppuu talouden syklien vaihtuessa korkeasuhdanteesta laskusuhdanteeseen ja dominovaikutuksen edetessä toimialalta toiselle – alkaen kuluttajasta.

Toisinto 22 vuoden takaa

En katsoisi kasvu- ja arvo-osakkeisiin sijoittamista varsinaisena ajoituskysymyksenä. Viime kädessä sijoittaja päättää, haluaako hän yhtiöidensä tekevän tulosta ja kassavirtaa tänään vai haluaako hän sijoittaa huomisen odotuksiin.

Odotuksissa on se huono puoli, että ne eivät aina toteudu ja niiden nykyarvo riippuu muun muassa korkotasosta ja markkinatunnelmasta.

Kuriositeettina todettakoon, että nykyisen arvojärkäle Telian Suomen toimintojen edeltäjä Sonera oli teknohuumassa vielä Nokiaankin kirkkaampi tähti. Niin Soneran, Comptelin kuin Data Fellowsin kurssit välkkyivät kirkkaan keltaisina viikosta viikkoon ja kuukaudesta kuukauteen teksti-tv:n ruudulla kurssien kurkottaessa kohti taivaita.

Eräänä päivänä kevätkesällä 2000 sää muuttui. Tuuli oli kääntynyt. Talouden realiteeteista irrallaan ollut ilmiö, kuvitelma, paloi kesän ja syksyn aikana poroksi, katosi tuhkana tuuleen. 22 vuotta on yhden sukupolven mitta ja ihmismuistin kesto. Kaikkien on opittava vähintään kerran kantapään kautta.

Kirjoitus ei sisällä sijoitussuosituksia.

—