Osakemarkkinoilla on nähty vahvaa kurssikehitystä kesäkuun pohjien jälkeen. Katalyyttina on toiminut pitkien korkojen lasku. USA:n 10 vuoden valtionlainan tuotto on noin 2,8 prosenttia. Kesäkuussa tuotto oli parhaimmillaan noin 3,5 prosenttia.

Pitkiä korkoja on painanut inflaatio-odotusten heikentyminen. Markkinoiden inflaatio-odotus on 2,44 prosenttia tulevalle 10 vuodelle. Huhtikuussa prosenttilukema oli korkeimmillaan 3,02. Markkina hinnoittelee merkittävää inflaation tasaantumista jo loppuvuotta kohti.

Maailman seuratuin osakeindeksi, S&P 500, on kallistunut noin 17 prosenttia kesäkuun pohjilta. Osakemarkkinoiden nousua ovat johtaneet 16. kesäkuuta päätöskurssipohjien jälkeen lähes samat osakemarkkinoiden sektorit kuin alkuvuoden kurssilaskua.

Eniten ovat kallistuneet kestokulutushyödykealan yritykset, peräti 26,5 prosenttia. Seuraavana tulevat teknologiayhtiöt (+22,3 %) ja kiinteistöalan toimijat (+18,2 %).

Eniten aikavälillä 2.1-15.6.2022 halpenivat sektoreista kestokulutushyödykkeet, viestintä ja teknologia. Kestokulutushyödykealan yritysten osakekurssit laskivat peräti 35,9 prosenttia. Viestintäsektorin osakekurssilaskun suuruus oli 32,0 prosenttia ja teknologia-alan 29,5 prosenttia.

Maailman suurin varainhoitaja arvioi yhtiöiden tuloskasvun hiipuvan

Alkuvuoden kurssilasku on nyt siis osittain kurottu umpeen. Maailman suurimman varainhoitajan, BlackRockin, mukaan suurta syytä ei kuitenkaan ole juhlaan. Varainhoitaja arvioi, että amerikkalaisyhtiöiden tulokset heikentyvät ja Fedin koronnostot hidastavat talouskasvua. Siispä osakekurssiralli ei ole kestävällä tasolla. BlackRock ennustaa, että inflaatio jää sitkeästi korkeammalle kuin se oli ennen koronapandemiaa, jolloin se vaihteli kahden prosentin molemmin puolin.

BlackRockin strategit Wei Li, Beata Harasim ja Tara Sharma sekä Alex Brazier ovat yksimielisiä siitä, että osakekurssiralliin ei kannata lähteä mukaan. He arvioivat, että Fed aikoo jatkossakin taistella inflaatiota vastaan. Viimeisin inflaatiotilasto ei anna aihetta muuttaa rahapolitiikan suuntaa.

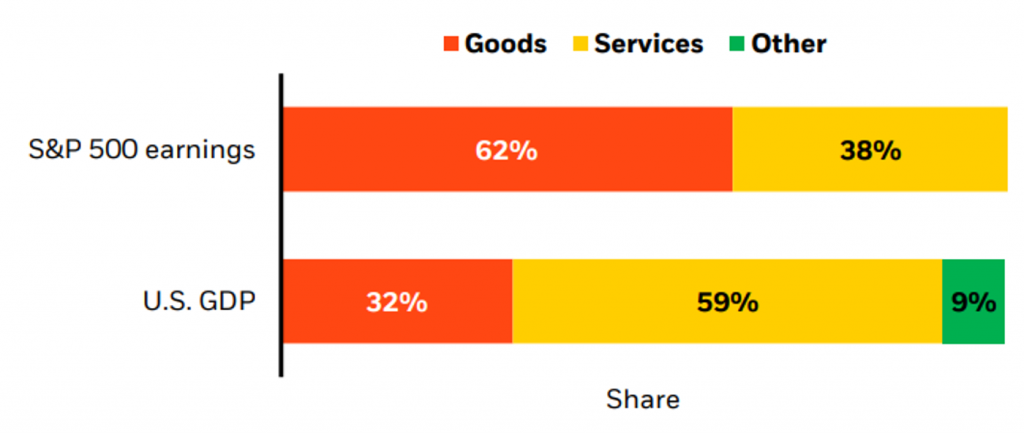

BlackRockin strategit muistuttavat, että kulutus on siirtymässä pandemian jälkeen kohti palveluita. Se tukee Yhdysvaltain bruttokansantuotteen kehitystä enemmän kuin S&P 500 -indeksin tuloskehitystä. USA:n bruttokansantuotteesta palvelusektori muodostaa peräti noin 59 prosenttia, mutta S&P 500 -indeksin tuloksien osalta palvelusektorin osuus on noin 38 prosenttia.

BlackRock alipainottaa nyt osakkeita tulosriskin vuoksi. Varainhoitaja laski, että yhtiöiden tuloskasvu jää ilman energia- ja finanssisektoria nollaan. Näin ollen analyytikoiden tulosennusteet ovat yhä liian optimistisia.

JPMorgan uskoo kurssinousun jatkuva, mutta Morgan Stanley on BlackRockin linjoilla

Amerikkalaispankki JPMorgan Chasen analyytikot eivät ole yhtä varovaisia osakemarkkinoiden kehityksen suhteen kuin BlackRockin strategit. Maanantaina julkaistussa uutiskirjeessä JPMorgan arvioi, että teknologiayhtiöt ja muut kasvuyritykset johtavat osakemarkkinoiden nousua myös jatkossa.

JPMorganin Mislav Matejka arvioi, että USA:n pitkien valtionlainojen tuottokehitys on suuremmassa roolissa kurssikehityksen osalta kuin Fedin lähiajan korkopäätökset.

Alkuvuonna pitkät korot nousivat. Se sai aikaan myyntiaallon erityisesti korkean korkoriskin kasvuyhtiöissä. Kesäkuussa pitkien korkojen suunta kääntyi ja kasvuyhtiöt ovat jälleen tuottaneet paremmin kuin arvoyhtiöt.

JPMorgan ennustaa, että kasvuyhtiöiden tuotot ovat parempia vuoden toisella puoliskolla verrattuna arvoyhtiöihin. Pankin tiimi on näin ollen eri mieltä Wall Streetin konsensuksen kanssa. Suurin osa sijoitusammattilaisista suosii nyt arvoyhtiöitä.

JPMorganin asiantuntijat kuitenkin muistuttavat, että arvoyhtiöt tuovat yleensä ylituottoja osakemarkkinoiden kallistuessa. Näin ollen sijoittajat saattavat suosia arvotyyliä, jos kurssikehitys jatkuu vahvana.

Amerikkalaispankki Morgan Stanleyn Michael Wilson on osakemarkkinoiden näkemyksessään lähempänä BlackRockia kuin JPMorgania. Wilson ennusti oikein alkuvuoden kurssilaskun. Hän varoittaa, että kurssilasku ei ole ohi, koska yhtiöiden laskevia tuloksia ei ole vielä hinnoiteltu.

Wilson arvioi, että viimeaikainen kurssinousu on johtunut hyvästä tuloskaudesta. Lisäksi sijoittajat uskovat, että Fed olisi jatkossa vähemmän haukkamainen. Osakkeet olivat monella keväällä ja vielä kesäkuussa alipainossa. Keskimääräisen osakepainon nousu heinäkuussa on tukenut osakemarkkinoiden kehitystä. Kaiken kaikkiaan makrotalouden ja rahapolitiikan suunta sekä yhtiöiden tuloskehitys ei kuitenkaan tue osakemarkkinoita samoin kuin viime vuonna.

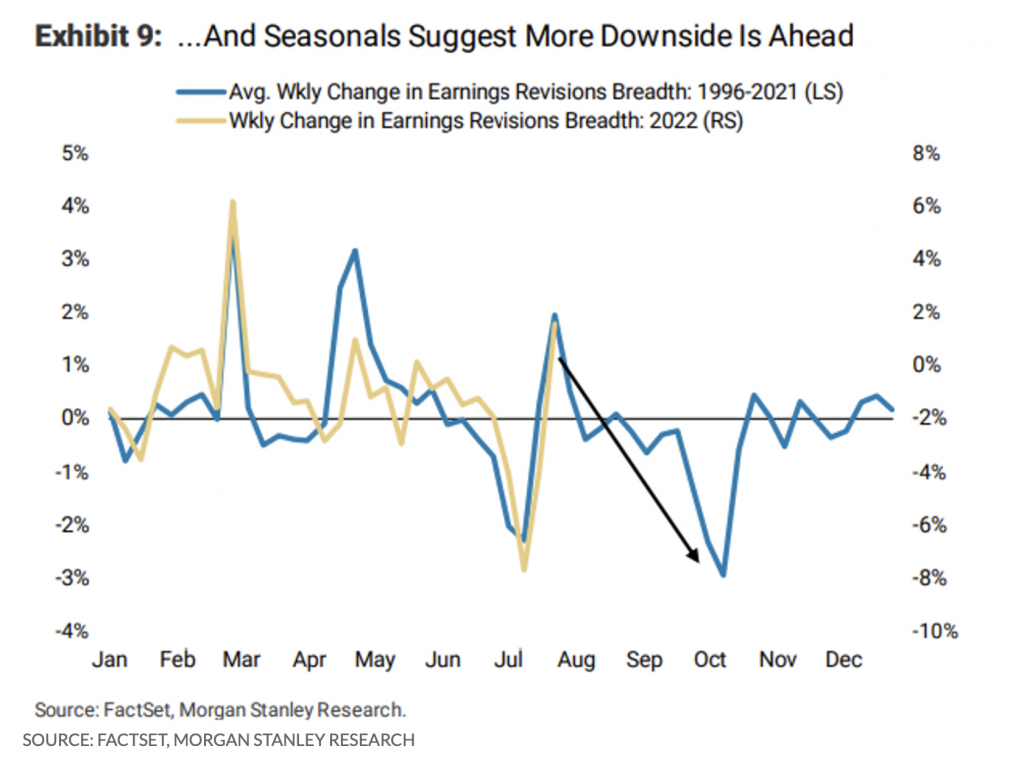

Wilsonin mukaan vuoden toisen kvartaalin tuloskaudesta on muodostumassa torjuntavoitto, koska analyytikot laskivat tulosennusteita vuosineljänneksen aikana. Hän muistuttaa, että sama voi olla edessä myös vuoden toisella puoliskolla. Analyytikot laskevat yleensä tulosennusteita erityisesti syys- ja lokakuussa.

Monet tekevät sijoituspäätöksiä makrotalouden indikaattoreiden perusteella. Niistä seuratuimpia ovat tällä hetkellä inflaatio ja työmarkkinoiden kehitystä kuvaavat tilastot. Wilson kertoo, että myös makrotalouden tilanteen vaikutukset yhtiöiden fundamentteihin tulee ottaa huomioon sijoituspäätöksissä. Niistä tärkeänä hän nostaa palkkainflaation, joka uhkaa heikentää yhtiöiden kannattavuutta.