Pörssi on lahjomaton. Kun ongelmat seuraavat toisiaan, menettää pörssiyhtiö väistämättä markkina-arvostaan leijonanosan.

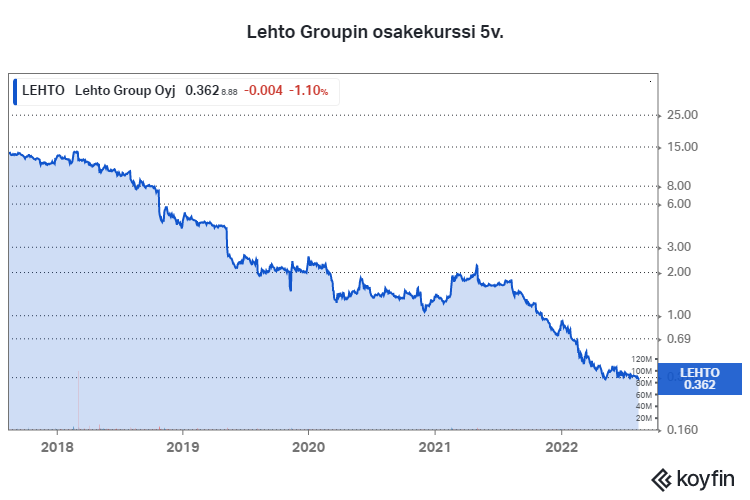

Rakennusyhtiö Lehto Group on ollut viimeisen vuoden aikana kotimaisista yhtiöistä kaikkein surkein sijoitus. Sen osake on menettänyt markkina-arvostaan yli 77 prosenttia vuodessa, eikä se ole maksanut osinkoja.

Lehto Groupista on tullut senttiosake. Tällä hetkellä osake noteerataan pörssissä alle 0,4 euron hintalapulla.

Yhtiön visio on kaunis. Sen sijoittajasivuilla yhtiötä kuvataan seuraavasti:

”Lehto on suomalainen rakennus- ja kiinteistöalan konserni, joka keskittyy toiminnassaan rakentamisen tuottavuuden parantamiseen luodakseen asiakkailleen ja omistajilleen lisäarvoa. Tuottavuuden parantamisen keskiössä ovat vahva suunnittelun johtaminen, modulaarisuus, toistuvat ratkaisut, ja useita työvaiheita vaativien rakennusosien valmistaminen omilla tehtailla.”

Todellisuus on kuitenkin visioita karumpi. Sen Lehdon omistajat ovat saaneet karvaasti kokea Lehdon viimeisimpien tulosraporttien yhteydessä.

Syitä Lehto Groupin kroonisiin tulosvaikeuksiin on monia.

Toukokuun 2021 alussa Lehto Groupin uutena toimitusjohtajana aloittanut Juuso Hietanen kertoo havainneensa suuria eroja projektien lopputuloksissa.

”Yhtiön voimakkaiden nousu- ja laskuvaiheiden jälkeen näen keskeisenä tehtävänä toimintakulttuurin ja toimintatapojen vakiinnuttamisen. Haluamme olla edelläkävijä modulaaristen teollisesti esivalmistettujen rakennusten tuottaja. Tämä edellyttää erityistä täsmällisyyttä ja suunnitelmallisuutta kaikilla osa-alueilla: kaava- ja hankekehityksessä, myynnissä, suunnitteluprosesseissa ja tuotannossa”, Hietanen totesi vuoden 2021 toisen vuosineljänneksen tulosraportin yhteydessä.

Kannattavuushaasteet jatkuvat

Toimitusjohtaja kertoi viime vuonna, että Lehto tulee jatkossa keskittymään pitkien ja monimuotoisten toimitilahankkeiden projektihallinnan parantamiseen.

”Näissä vaativimmissa hankkeissa meillä on sekä hyvin menneitä että heikosti kannattavia projekteja. Merkittävimmät erot syntyvät ennen työmaan aloitusta tehtävissä suunnittelu- ja valmistelutöissä. Työmaavaihe on kriittinen vaihe tuloksen toteutumisen kannalta, mutta katepotentiaali luodaan jo suunnitteluvaiheessa”, Hietanen toteaa.

Ainakaan vielä Lehto ei ole onnistunut kääntämään kurssia. Eikä uusin tulosraportti on edelleen synkkää luettavaa.

Yhtiön jatkuvien liiketoimintojen liikevaihto laski 10,5 prosenttia tammi-kesäkuussa vertailukaudesta. Laskua oli erityisesti Asunnot-palvelualueella, jossa omaperusteisista asuntohankkeista tuloutuvaa liikevaihtoa oli vertailukautta vähemmän.

Tilauskanta romahti tammi-kesäkuussa vertailukauden 475 miljoonasta eurosta 286 miljoonaan euroon. Kesäkuun lopussa Lehdolla oli rakenteilla 1 635 asuntoa, joista valtaosa liittyy institutionaalisille sijoittajille. Vuotta aiemmin rakenteilla olevia asuntoja oli yli 1800.

Toimitilojen rakentamisvolyymi oli edellisvuoden tasolla.

Jatkuvien toimintojen tulos oli pakkasella tammi-kesäkuussa 23,5 miljoonaa euroa, kun se vuotta aiemmin oli negatiivinen -4,6 miljoonaa euroa. Tappio on siis vain syventynyt viime vuodesta.

Taseeseen yhtiö sai pientä helpotusta, kun vakavaraisuutta ja velkaantuneisuutta kuvaavat tunnusluvut paranivat katsauskauden aikana. Oma pääoma kasvoi putkiremontit-liiketoiminnan myynnin ja toteutetun vaihtovelkakirjalainan seurauksena.

Kassatilanne on edelleen kriittinen, sillä Lehto Groupin rahavarat vähenivät tammi-kesäkuun aikana 14,7 miljoonalla eurolla 18,0 miljoonaan euroon miljoonaan euroon. Liiketoiminnan nettorahavirta oli selvästi negatiivinen, -16,1 miljoonaa euroa.

Rahoitusasemansa parantamiseksi rakennusyhtiö kävi ensimmäisen vuosipuoliskon aikana rahoitusneuvottelut, laski liikkeelle vaihtovelkakirjalainan, myi putkiremontit-liiketoiminnan ja organisoimme uudelleen liiketoimintojaan.

Toimitusjohtaja Hietanen ei kaunistele tilannetta.

”Kannattavuus oli edelleen heikko ja se johtuu erityisesti meneillään olevien toimitilahankkeiden tappiollisuudesta. Kannattavuuteen vaikuttaa myös putkiremontit-liiketoiminnan myynti. Sen seurauksena jatkuvien liiketoimintojen liikevaihto ja -tulos heikkenivät, mutta se toi kertaluonteisen positiivisen kassa- ja tulosvaikutuksen”, Hietanen toteaa.

Asuntoaloitukset vähenivät vertailukaudesta. Hietasen mukaan uusia asuntohankkeita rakennusyhtiö käynnisti maltillisesti, mikä johtui markkinoiden voimakkaasta kustannusten noususta ja jossain määrin myös Lehto Groupin käynnissä olleista rahoitusneuvotteluista.

Käynnistyksiä viivyttivät myös uudet aloitusedellytykset, joilla Lehto Group haluaa varmistaa hankkeiden taloudellista onnistumista.

Toimitilat-palvelualueella Lehto on tehnyt voimakasta hankekarsintaa.

”Olemme irtaantuneet joistakin sellaisista hankesopimuksista, joiden arvioimme olevan meille taloudellisesti kannattamattomia. Tämän seurauksena tilauskantamme on pienempi, mutta kannattavuudeltaan parempi.”

Projektien kannattavuus on avainasemassa

Markkinaympäristö on Hietasen mukaan pysynyt haastavana. Rakennusmateriaalien hinnat ovat edelleen korkealla ja Ukrainan sodan seurauksena myös kysyntään liittyy epävarmuuksia. Markkinaan liittyviä riskejä yhtiö pyrkii vähentämään varmistamalla hankintahinnat ennen hankkeen aloitusta ja keskittymällä asuntorakentamisessa voimakkaammin sijoittajakauppaan, varmistaen myyntiä ja parempaa kassavirtaa.

Lehto Groupilla on edessä kivinen tie.

”On selvää, että meillä on vielä paljon työtä sekä kannattavuuden parantamisessa että operatiivisessa toiminnassamme, jotka ovat strategiakautemme 2022 – 2026 alkupuoliskon ehdottomasti tärkeimpiä tavoitteita. Kannattavuuden parantaminen tapahtuu ennen kaikkea projektien kannattavuuden kautta, ja suuri osa tulosvaikutuksista rakentamisen toimialalla näkyy vasta viiveellä”, toimitusjohtaja toteaa.

Lehto arvioi, että vuoden 2022 liikevaihto jatkuvista liiketoiminnoista on hieman vuoden 2021 liikevaihtoa alhaisempi. Vuonna se oli 404 miljoonaa euroa. Liiketuloksen jatkuvista toiminnoista yhtiö arvioi olevan noin 15-20 miljoonaa euroa tappiollinen.

Lehdon osakeannissa hehkuttivat kuinka hyvin menee ja on mennyt, listautumisen jälkeen ( muutama kuukausi) kaikki mennyt päälaelleen, herää kysymys oliko annin tulostiedot lähelläkään oikeita, anti hintahan oli jossain 11.00€ luokkaa