Joukkolainojen härkämarkkina alkoi 1980-luvun puolivälissä, kun korkea inflaatio saatiin taltutettua koronnostoilla. Härkämarkkinan pitkä kesto johtui vuosikymmeniä jatkuneesta korkotason laskutrendistä. Tänä vuonna trendi kääntyi, kun rahapolitiikan kiristäminen alkoi korkean inflaation vuoksi.

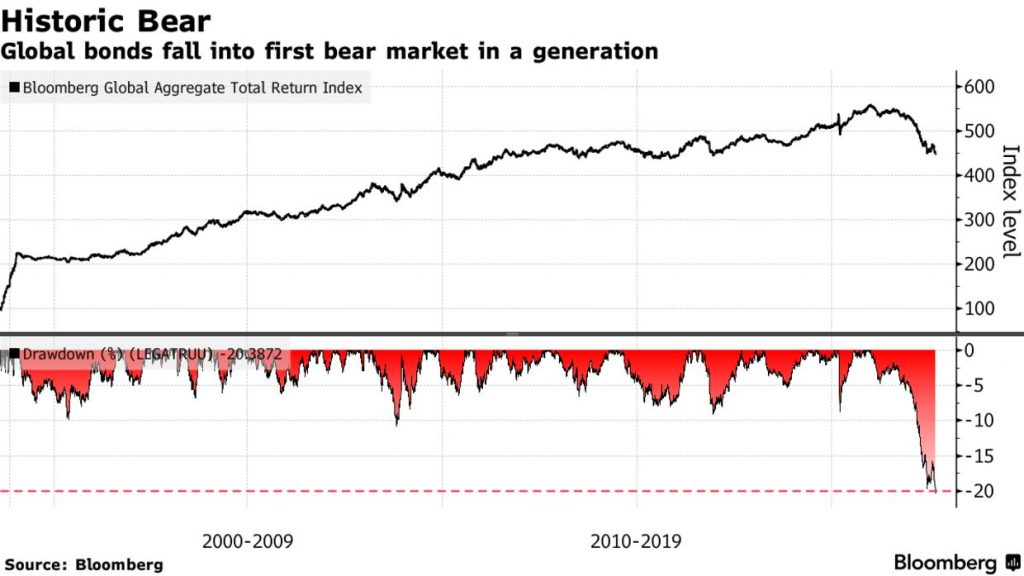

”The Bloomberg Global Aggregate Total Return -indeksi on laskenut yli 20 prosenttia vuoden alun huipuista. Karhumarkkinan rajana pidetään vähintään 20 prosentin laskua.

Kanadalaisen CI Financial Corpin Stephen Miller kommentoi uutistoimisto Bloombergille, että joukkolainojen korot eivät laske enää yhtä matalalle tasolle kuin ne olivat koronapandemian aikana ja ennen sitä. Korkea inflaatio pitää huolen siitä, että keskuspankit eivät elvytä kuten aiemmin.

Osakemarkkinoiden ja joukkolainamarkkinoiden lasku on johtanut siihen, että perinteinen allokaatio 60/40 eli 60 prosenttia osakkeita ja 40 prosenttia joukkolainoja, on tuottanut heikoimmin pitkään aikaan. Kyseisen strategian tuotto on ollut Yhdysvaltain markkinoilla -15 prosenttia vuoden alusta.

Schrodersin Kellie Wood toteaa Bloombergille, että nyt olemme uudenlaisessa sijoitusympäristössä. Sillä on suuri vaikutus hajauttamiseen.

Wood on oikeassa, sillä korkotason nousu on tänä vuonna iskenyt sekä osakkeisiin että korkoinstrumentteihin. Näin ollen joukkolainojen hajautushyöty on ollut nyt normaalia heikompi. Yleensä joukkolainat ja varsinkin valtionlainat tarjoavat loistavan hajautushyödyn osakesijoittajalle.

Pitkät korot nousivat varsinkin alkuvuonna. Yhdysvaltain 10 vuoden valtionlainan tuotto oli vielä tammikuun alussa noin 1,63 prosenttia. Kesäkuun korkein noteeraus oli noin 3,50 prosenttia. Kesäkuun huippujen jälkeen pitkät korot laskivat, mutta kääntyivät jälleen nousuun elokuussa. Perjantaina 2. syyskuuta tuotto on noin 3,26 prosenttia.

Sijoittajien konsensus uskoo nyt, että Yhdysvaltain keskuspankki Fed nostaa ohjauskorkoa 75 korkopistettä seuraavassa korkokokouksessa syyskuussa. Myös Euroopan keskuspankin odotetaan nostavan ohjauskorkoa saman verran 8. syyskuuta järjestettävässä korkokokouksessa. Koronnosto-odotukset kohosivat, kun euroalueen inflaatio oli elokuussa peräti 9,1 prosenttia vuodessa.