Maailmantalouden epävarmuus näkyy Konecranesin näkymissä, mutta palveluliiketoiminta antaa yhtiön toiminnalle jatkuvuutta myrskyisinä aikoina.

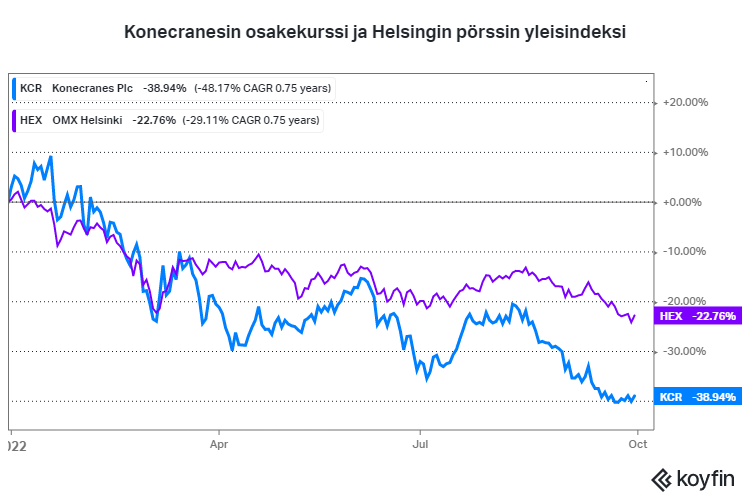

Konepajayhtiö Konecranes kuuluu Helsingin pörssin syklisiin yhtiöihin, joiden tuloskehitys riippuu vahvasti maailmantalouden suhdanteista. Siksi ei ole ihme, että kuluvana vuonna osakkeen arvosta on sulanut lähes 40 prosenttia, kun Ukrainan sota, kiristyvä rahapolitiikka ja kohonnut inflaatio kiristävät maailmantaloutta ja osakemarkkinoita.

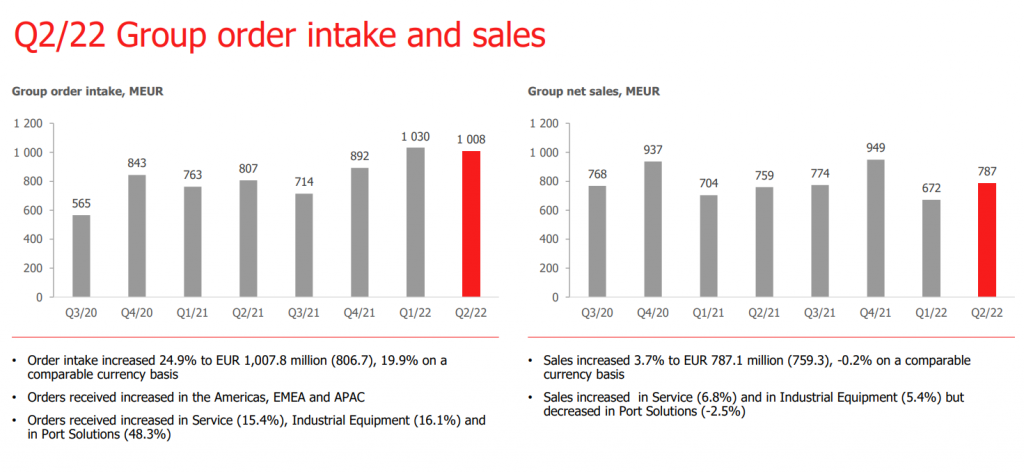

Toisella vuosineljänneksellä Konecranesin toimintaympäristö ja suorituskyky jatkuivat samanlaisina edelliseen neljännekseen verrattuna. Saadut tilaukset pysyivät korkealla tasolla ja ne kasvoivat vertailukaudesta 19,9 prosenttia vertailukelpoisilla valuutoilla.

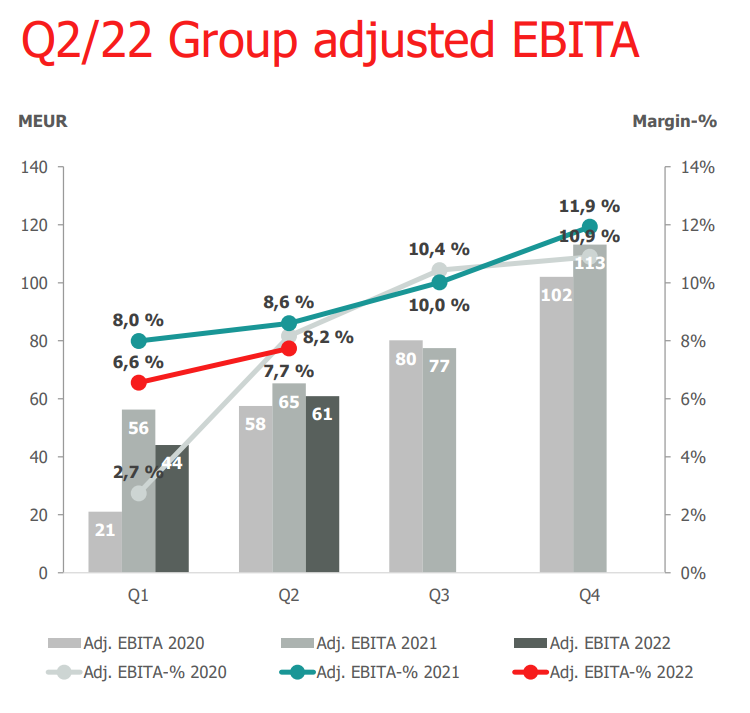

Samalla vertailukelpoinen liikevoitto kuitenkin heikkeni edellisvuoden 57 miljoonasta eurosta 54 miljoonaan euroon, mikä johtui pääasiassa komponenttien ja materiaalien heikon saatavuuden sekä koronapandemiaan liittyvien haasteiden aiheuttamista alhaisista myyntimääristä.

”Vaikka alensimme koko vuoden 2022 taloudellista ohjeistustamme aiemmin tässä kuussa, ennätyksellinen tilauskantamme ja vahva keskittymisemme suorituskykyyn luovat vakaan perustan tulevalle menestykselle”, Konecranesin väliaikainen toimitusjohtaja Teo Ottola toteaa.

Ottolan mukaan yhtiö odottaa meneillään olevan sodan, pandemian ja muiden makrotaloudellisten huolenaiheiden aiheuttaman markkinoiden epävakauden jatkuvan.

”Vaikka kysyntä on pysynyt hyvällä tasolla, epävarmuus on lisääntynyt, ja olemme päivittäneet kysyntänäkymämme kolmannelle vuosineljännekselle nykyisen markkinatilanteen mukaisesti”, toimitusjohtaja toteaa.

Koska Konecranes ei odota toimitusketjujen haastavan tilanteen normalisoituvan lähitulevaisuudessa, alensi yhtiö koko vuoden ohjeistusta ennen puolivuosikatsausta.

Konecranes odottaa liikevaihdon pysyvän samalla tasolla tai kasvavan vuonna 2022 vuoteen 2021 verrattuna. Konecranes odottaa oikaistun EBITA-kateprosentin pysyvän samalla tasolla tai laskevan vuonna 2022 vuoteen 2021 verrattuna.

Handelsbanken nosti huhtikuussa Konecranesin kolmen vuoden suositusta useamman varovaisen vuoden jälkeen. Pankki antaa osakkeelle nyt ostosuosituksen kolmen vuoden 40 euron tavoitehinnalla. Tavoitehinta on lähes kaksinkertainen tämän hetken 20,3 euron kurssinoteeraukseen nähden.

Pankin tärkein perustelu suositusnostolle oli konepajayhtiön hyvä kehitys kannattavuudessa, erityisesti palvelupuolella. Palvelut kattavat yhtiön liikevoitosta peräti 70-80 prosenttia ja Handelsbankenin analyytikko Timo Heinonen väittää niiden laadun parantuneen huomattavasti.

Heinosen mukaan aiemmin pankki oli vielä varovainen Konecranesin lyhyen tähtäimen suhteen, koska kysyntä heikkeni eikä osakekurssin mahdolliselle nousulle löytynyt tarpeeksi perusteita.

Nyt yhtiön arvostustaso näyttää kurssilaskun jälkeen houkuttelevalta. Konecranesin osake on liikkunut lisäksi huomattavasti heikommin kuin verrokkiyhtiö Cargotec, sillä kolmen viime kuukauden aikana se on laskenut 15 prosenttia, kun Cargotec on noussut 12 prosenttia.

Myös yhtiön uusi kippari saattaa saada positiivista vaikutusta aikaiseksi.

”Anders Svensson aloittaa yhtiön toimitusjohtajana pian. Uskomme hänen pitävän fokuksen ennallaan, eli Konecranesista pyritään jatkossakin rakentamaan vakaa tuoteorientoitunut yhtiö, joka panostaa palvelubisnekseen”, Heinonen toteaa.

Konecranes julkaisee kolmannen kvartaalin tuloksensa 26. lokakuuta.