Netflixin tilikausi on ollut värikäs. Viime huhtikuussa yhtiö ilmoitti menettäneensä tilaajia ensimmäistä kertaan vuosikymmeneen. Sen seurauksena osakekurssi laski noin 35 prosenttia päivässä 348 dollarista 226 dollariin, ja jatkoi seuraavina viikkoina kelkkamäkeä päätyen 166 dollariin ennen toukokuun puoltaväliä.

Netflixin osakkeen kurssilasku oli alkanut jo ennen huhtikuuta. Viime vuoden lokakuussa osakkeesta maksettiin parhaimmillaan 700,99 dollaria. Netflixin neljännen kvartaalin osavuosikatsaus säikytti sijoittajat tammikuussa. Silloin osake laski noin 20 prosenttia, kun yhtiön ohjeistus tilaajamäärän kasvusta jäi pahasti analyytikoiden ennusteista.

Netflix raportoi kolmannen vuosineljänneksen osavuosikatsauksen 18. lokakuuta. Osavuosikatsaus oli positiivinen yllätys, sillä Netflixin palvelun tilaajien määrä kasvoi kvartaalin aikana peräti 2,41 miljoonalla. Sen oma ohjeistus heinä-syyskuulle oli miljoona uutta tilaajaa. Analyytikot odottivat StreetAccountin julkaiseman aineiston mukaan tilaajamäärän kasvavan 1,09 miljoonalla.

Netflixin tulos ylitti selvästi analyytikoiden ennusteen. Yhtiö teki 3,10 dollarin osakekohtaisen tuloksen, kun konsensusennuste oli 2,13 dollaria. Myös 7,93 miljardin dollarin liikevaihto oli odotuksia korkeampi.

Netflix arvioi, että sen tilaajamäärä kasvaa 4,5 miljoonalla kuluvan vuosineljänneksen aikana. Se tarkoittaisi toteutuessaan, että yhtiöllä olisi 227,5 miljoonaa tilaajaa vuoden loppuun mennessä. Se olisi 2,6 prosenttia enemmän kuin vuotta aiemmin. Positiivinen lukema on torjuntavoitto suhteessa odotuksiin. Kasvu on kuitenkin selvästi tasoittunut, sillä vuonna 2021 tilaajamäärä kasvoi 8,9 prosenttia ja 2020 peräti 21,9 prosenttia.

Mitkä ovat Netflixin liiketoiminnan kasvun lähteet?

Monia sijoittajia epäilyttää Netflixin onnistuminen liiketoiminnan kasvussa, sillä suoratoistopalveluiden kilpailu on kiristynyt viime vuosina. Netflixin kilpailijoita ovat muun muassa HBO Max, Viaplay, Amazon Prime Video, C More, Disney+, Apple TV+ ja SkyShowtime.

Netflixin tavoite on tienata ensi vuonna kassavirtaa sellaisilta palvelun käyttäjiltä, jotka eivät tällä hetkellä itse maksa palvelusta, vaan käyttävät jonkun toisen tunnuksia. Niitä on Netflixin arvion mukaan peräti 100 miljoonaa.

Käytännössä Netflix alkaa veloittamaan ensi vuoden alkupuolella salasanan jakamisesta oman kotitalouden ulkopuolelle. Yhtiö antaa toisen salasanaa käyttäville mahdollisuuden siirtää käyttäjäprofiilin tiedot omalle uudelle tilille. Salasanan jakamista jatkavat tilaajat joutuvat lisäämään käyttäjiä maksua vastaan.

Netflix on testannut keväästä alkaen salasanan jakamiseen liittyviä veloituksia tietyissä Latinalaisen Amerikan maissa. Tilaajien tulee maksaa lisäjäsenen hinta, jos salasana jaetaan. Netflix testasi myös sijaintitietoihin perustuvaa tilausmallia, jossa tilaaja joutuu maksamaan toisesta tilistä, jos palvelua käytettiin kauan ilmoitetun osoitteen ulkopuolella. Netflix lopetti vastikään kyseisen kokeilun. Sen tulokset osoittautuivat todennäköisesti heikoiksi.

Toisena kasvun moottorina saattaa toimia yhtiön marraskuussa 12 maassa lanseeraama mainoksia sisältävä palvelu. Yhtiön mukaan yhteistyö on jo sovittu satojen brändien kanssa.

Mainoksia sisältävän palvelun kuukausihinta on 6,99 dollaria Yhdysvalloissa. Se on siis edullisempi kuin Netflixin muut vaihtoehdot. Hinta on kilpailukykyinen suhteessa muihin alan toimijoihin. Mainoksia sisältävän HBO Maxin hinta on kolme dollaria kalliimpi ja vastaavan Disney+ suoratoistopalvelun hinta on dollarin korkeampi. Netflixin arvion mukaan yhtiö tienaa mainoksilla 5,5 miljardia dollaria vuonna 2027.

Sijoittajien huomio on tuloskehityksessä

Netflix kertoi osavuosikatsauksen yhteydessä, että se ei enää jatkossa julkaise ennusteita tilaajamääristä. Yhtiö keskittyy liikevaihdon ja operatiivisen tuloksen raportointiin. Liikevaihdon kehityksen näkökulmasta mainoksia sisältävän palvelun suosio ja salasanan jakamiseen liittyvän strategian onnistuminen ovat suuressa roolissa. Lisäksi yhtiö tavoittelee kasvua mobiilipelien avulla. Analyytikot arvioivat, että yhtiön liikevaihto kasvaa noin yhdeksän prosentin vuosivauhtia 2025 saakka.

Netflixin operatiivisen tuloksen arvioidaan asettuvan 5-6 miljardin dollarin välille tänä vuonna. Netflix on suoratoistopalveluissa omassa luokassaan, sillä kilpailijat toimivat suurien investointien vuoksi kannattamattomasti. Netflixin arvion mukaan kilpailijoiden tappiot ovat tänä vuonna yhteensä yli 10 miljardia dollaria.

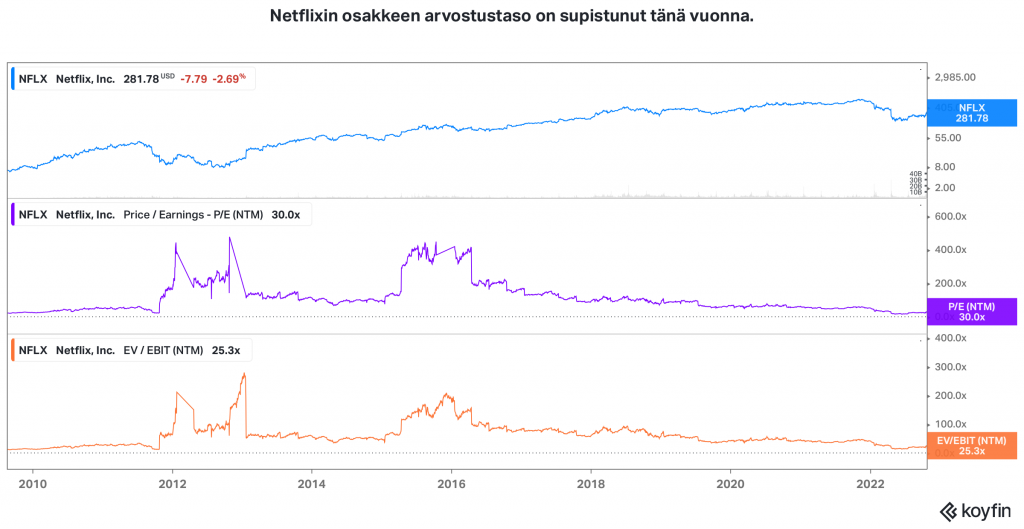

Netflix arvotetaan nykyisin tulosperusteisesti. Se kuvaa siirtymistä yhtiön elinkaaren osalta kypsään vaiheeseen. Aiemmin liikevaihtoperusteisten kertoimien rooli oli suurempi, kun yhtiötä pidettiin enemmän kasvuyhtiönä.

Netflixin P/E-luku tulosennusteilla on 30,0 ja liikevoittoennusteella laskettu EV/EBIT on 19,5. Ne ovat korkeammat kuin S&P 500 ja Nasdaq 100 -indeksin yhtiöiden keskimääräiset kertoimet.

Haastavampi arvostustaso selittyy sillä, että Netflixin kasvunäkymät ovat vahvemmat, operatiivinen kannattavuus on korkeampi ja pääoman tuotto on parempi. Yhtiön pääoman tuotto on 13 prosenttia ja oman pääoman tuotto on 27 prosenttia.

Arvostuskertoimet ovat kuitenkin edullisia suhteessa yhtiön historiaan, joskin ne ovat nousseet viimeisen puolen vuoden aikana. Netflixin osake on kallistunut osavuosikatsauksen jälkeen yli 10 prosenttia ja viimeisen kuukauden aikana peräti 26 prosenttia. Sen vuoksi Netflixin osake ei ole yhtä houkuttelevasti hinnoiteltu kuin vielä keväällä ja kesällä.

Sijoittajien pessimismi on vaihtunut korkeampiin kertoimiin. Se tarkoittaa, että Netflixin tulisi onnistua kasvamaan kannattavasti, jotta kertoimet olisivat perusteltuja. Toisaalta onnistuminen mainospalvelussa ja salasanojen jakamisen kitkemisessä saattavat mahdollistaa kasvun, jota ei ole hinnoiteltu nykyisiin kertoimiin.

Pidemmän aikavälin kasvun jarruna on alan kiristyvä kilpailu ja merkittävien kilpailuetujen puuttuminen. Sen vuoksi sijoittajan kannattaa olla tarkkana, että ei yliarvioi yhtiön kasvumahdollisuuksia liian kauas tulevaisuuteen.