Kuka muistaa vielä tarinan Herra Markkinasta, josta kirjoitin Kauppalehden blogissa marraskuussa 2008 eli 14 vuotta sitten. Finanssikriisin eskaloituminen oli juuri syössyt kurssit pohjamutiin. Tämä mutapaini jatkui maaliskuuhun 2009, jolloin alkoi pitkä pörssinousu.

Nousu alkoi juuri silloin, kun konkurssi-, bkt- ja muut uutiset olivat kaikkein synkimmillään.

Viittasin sijoittajalegenda Warren Buffettin (s. 1930) sijoittajakirjeeseen Berkshire Hathawayn osakkeenomistajille vuodelta 1987. Buffett kertoi kirjeessä tarinan opettajastaan Benjamin Grahamista (1894-1976).

Grahamin sanoin, ote Buffettin kirjeestä:

Sinun pitäisi sijoittajana kuvitella, että pörssikurssit ovat hyväntahtoisen ystäväsi Herra Markkinan määräämiä. Kuvittele edelleen, että Herra Markkina ja sinä olette liikekumppaneita yksityisessä yrityksessä. Herra Markkina ilmestyy joka päivä ja ilmoittaa hinnan, jolla hän joko ostaa sinulta osakkuutesi tai myy oman osakkuutensa sinulle.

Vaikka liiketoiminta, jota te kaksi omistatte, on taloudellisesti vakaata, Herra Markkinan hintanoteeraukset ovat kaikkea muuta. Surullista sanoa, mutta sinun liikekumppanillasi on parantumattomia tunnetason ongelmia.

Ajoittain hän tuntee euforiaa ja näkee vain liiketoimintaan suotuisasti vaikuttavat tekijät. Silloin hän ilmoittaa hyvin korkeita osto- ja myyntihintoja, koska hän pelkää sinun nappaavan hänen osuutensa ja ryöstävän hänet tulevaisuuden voittonsa.

Toisinaan hän on depressiivinen ja näkee pelkkiä ongelmia niin liiketoiminnassa kuin koko maailmassa. Silloin hän ilmoittaa hyvin alhaisia hintoja…

Buffett luonnollisesti viittaa pörssin toimintalogiikkaan, jossa sijoittajat määrittävät osakkeiden hintoja päivän sisällä kysynnän ja tarjonnan mukaan – kuten torimyyjät maatilan antimia torilla.

Pitkässä juoksussa osakkeen arvo määräytyy kuitenkin liiketoiminnan kehityksen perusteella, ei sijoittajien päivittäisten tuntemusten. Onhan osaketuoton toinen komponentti, osinko, suoraan tuloksesta lähtöisin oleva erä – ja arvonnousukin epäsuorasti, sillä sijoittajien yleisimmin käyttämä arvostusmittari on P/E (hinta/voitto).

Siksi on lyhytnäköistä keventää omistusta silloin, kun muut myyvät paniikissa.

On hyvä muistaa, mitä kokenut sijoittaja Kari Tiainen lausui Tuoton arvoitus ratkeaa -kirjan haastattelussa 2015:

Karin mukaan sijoittajan kannattaa olla aktiivinen ostaja, kun markkina on yleisesti alamäessä, mutta varovaisempi, jos yksittäinen osake laskee yhtiön ongelmien takia. – Tuoton arvoitus, s. 125

—

Juttu jatkuu mainoksen jälkeen.

—

Sijoituslehti Arvopaperi haastatteli vastikään kokenutta sijoittajaa ja sijoituskirjailijaa Kim Lindströmiä. On helppo olla hänen kanssaan samaa mieltä perusprinsiipeistä: omistetaan liiketoimintaa, pidetään osakepaino lähellä sataa, ei lähdetä muotiosakkeisiin, ei lähdetä myymään kun markkina on paniikissa eikä innostuta liikaa, jos markkina on innostunut.

Ei, ei ja ei. Ehkä tylyä mutta menestyvän sijoittajan pitää osata sanoa myös ei.

Lindström totesi Arvopaperille, että sijoittajan isoin vaara on joutua paniikkiin silloin kun markkina on paniikissa, tai innostua kun kaikki muut innostuvat.

Oli ajan kysymys milloin kasvuosakekupla poksahtaa

Oli periaatteessa vain ajan kysymys, milloin kasvuosakekupla poksahtaa. Toki posahdus on ollut rajumpi, kun Venäjä on aloittanut tuomittavan hyökkäyssodan Ukrainaa vastaan. Sodan seurauksena energian hinta ja saatavuus ovat vaikeutuneet ja inflaatio kiihtynyt jyrkemmin kuin se muutoin olisi.

Kasvuosakekuplasta ilma oli kuitenkin alkanut vuotaa jo ennen helmikuuta. Kirjoitimme aiheesta muun muassa jutussa 31.8.2022.

Tuoreessa toimittaja Ilkka Sinervän artikkelissa kokenut sijoittaja, eläköitynyt salkunhoitaja Hannu Angervuo on laskenut viime vuosien listautumisbuumin lopputulosta tähän mennessä. Kuluvan vuoden aikana pörssitulokkaiden keskimääräinen kurssimuutos on ollut syyskuun loppuun mennessä -36 prosenttia.

Ja yli puolella yhtiöistä on osakekurssi halventunut enemmän kuin 50 prosenttia huipputasosta, mikä antaa kuvaa laskennallisista menetyksistä sijoittajille, Angervuo toteaa.

Yli 50 listautujan joukosta vain 17 yhtiön kurssi oli pysynyt syyskuun lopussa yli antihinnan.

Korko tekee tehtävänsä

Useimpien keskeisten pörssiyhtiöiden tuloskunto ei ole muuttunut dramaattisesti. Toki inflaatio vaikuttaa ensi vuonna yhä enemmän ja samalla vaihtelevasti eri yhtiöiden talouteen. Samoin tekee energian hinta, kun yhtiöiden aiemmat suojaukset umpeutuvat ja niitä joudutaan uusimaan.

Edelleen kohonnut korkotaso nostaa rahoituskustannuksia vanhojen lainojen erääntyessä. Samalla kohonnut korkotaso tekee korkomarkkinat aiempaa houkuttelevimmiksi ja pääomaa on omiaan siirtymään osakkeista korkosijoituksiin.

Nouseva korko vaikuttaa siis osakemarkkinoihin laskevasti eri tavoin. Se ei poista sitä tosiasiaa, että pitkällä aikavälillä bisneskehitys ratkaisee osakesijoittajan tuoton.

Samaan aikaan kun kasvuosakkeiden arvot ovat laskeneet kymmeniä prosentteja, esimerkiksi Sammon, UPM:n, Kemiran ja Sanoman kurssit ovat pitäneet tänä vuonna pintansa markkinaa paremmin.

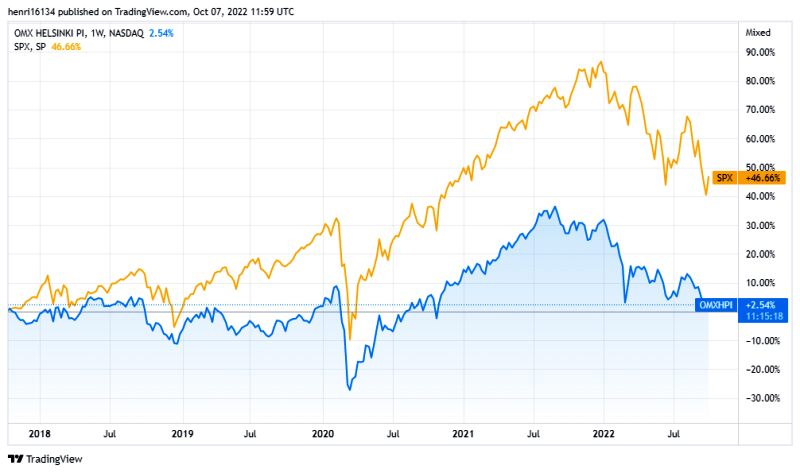

OMX Helsinki –indeksi on laskenut tammikuun alusta 22 prosenttia. S&P 500 on laskenut tänä vuonna samaa tahtia, mutta dollarin 15 prosentin vahvistuminen euroon nähden on tehnyt Amerikasta silti paremman sijoituskohteen.

Sammon osake on noussut 1.1.-7.10. noin prosentin, UPM pysynyt paikallaan. Kemira on vajonnut 14 prosenttia eli selvästi markkinaa vähemmän. Sanoman kurssilasku on yhdeksän prosenttia. Nordea on painunut 19 prosenttia, eli sekin on päihittänyt indeksin.

Hajautus on todellakin kannattanut – ja vieläpä Suomen perinteisille aloille kuten metsä- ja kemianteollisuuteen. Pankkisektorikin ottaa oman hyötynsä koronnoususta.

Päivän hinnan merkitys on toisarvoinen

Katsotaan lopuksi käytännön esimerkki koronnousun vaikutuksesta vastaiseen kassavirtaan. Tämä liittyy erityisesti kasvuosakkeiden arvonmääritykseen.

Suomen valtion 10 vuoden lainan jälkimarkkinakorko on tällä hetkellä 2,7 prosenttia. Vuosi sitten samainen korko oli nollassa. Jos sijoittaja käyttää riskipreemiona esimerkiksi neljää prosenttia (osakkeesta vaadittava lisätuotto), tällöin 10 vuoden päästä saatavan 10 miljoonan nykyarvo olisi 5,2 miljoonaa (tuottovaatimuksena 2,7 % + 4 %).

Vastaava luku vuosi sitten oli 6,8 miljoonaa (tuottovaatimuksena 0 + 4). Laskua on 24 prosenttia.

Korot olisivat todennäköisesti nousussa ilman Venäjän sotaakin, koska inflaatio voimistui USA:ssa yli viiteen prosenttiin jo keväällä 2021. Koronnousun voidaan katsoa selittävän ison osan kasvuosakkeiden arvostusten normalisoitumisesta.

Palatakseni otsikkoon ja Kim Lindströmin tärkeimpään ohjeeseen, olen joskus pitänyt esitelmiä omasta sijoittamisestani ja pohtinut siksi onnistumisia ja epäonnistumisia matkan varrella.

Yhdeksi onnistumiseksi katson eri toimialojen laatuyhtiöiden netto-ostot finanssikriisin ”rysähdysvuonna” 2008, jolloin olin vielä palkkatöissä ulkopuolisella. Tällä hetkellä en ole sen enempää juuri ostanut kuin myynytkään.

Lindströmin ja Tiaisen kanssa on helppo olla samaa mieltä. Laatua ei kannata myydä silloin, kun Herra Markkina on depressiivisellä tuulella.

Koska markkina on arvaamaton, myöskään liiasta velanotosta ei pidä innostua. Se lisää sijoittajan riippuvuutta rahoittajasta.

Luulen että moni osakesijoittaja on tällä hetkellä pettynyt päivän hintaan. Pitkän aikavälin omistajalle päivän hinta on täysin toisarvoinen mittari ja muuttuja. Alhainen päivän hinta indikoi ostajalle kohonnutta tuotto-odotusta, jos liiketoiminnan pitkän ajan fundamentit, kuten osingonmaksukyky, ovat säilyneet suunnilleen ennallaan.

Venäjän ja Ukrainan sodan pahenemiseen liittyy toki riskejä, mutta minusta se ei ole syy vetäytyä osakemarkkinoilta. Jonkun täytyy kantaa omistajan vastuu ja liiketoimintaa harjoitetaan hyvin todennäköisesti myös tulevaisuudessa.

—

Kirjoitus ei sisällä sijoitussuosituksia.

Juubi duu, mutkun ei ole RAHAA, ostaa lisää jos kursstit rommoo