Kuluva vuosi on ollut historiallisen heikko korkomarkkinoilla. Korkotason nousun vuoksi sijoittajat ovat karttaneet korkean korkoriskin sijoitusinstrumentteja, kuten pitkiä valtionlainoja ja kasvuosakkeita. Yhdysvaltain pitkiä valtionlainoja sisältävän Vanguardin Long-Term Treasury ETF tuotto on ollut -33 prosenttia tänä vuonna. Korkean korkoriskin teknologiaindeksi Nasdaq 100 on laskenut niin ikään 33 prosenttia.

Sijoittajat merkitsevät yleensä joukkolainoja hajauttaakseen sijoitussalkun riskiä. Joukkolainojen korrelaatio on ollut historian saatossa matala suhteessa osakkeisiin. Matala korrelaatio tuo turvaa osakemarkkinoiden turbulenssien varalta. Sen vuoksi joukkolainoilla on aina paikkansa hyvin hajautetussa portfoliossa.

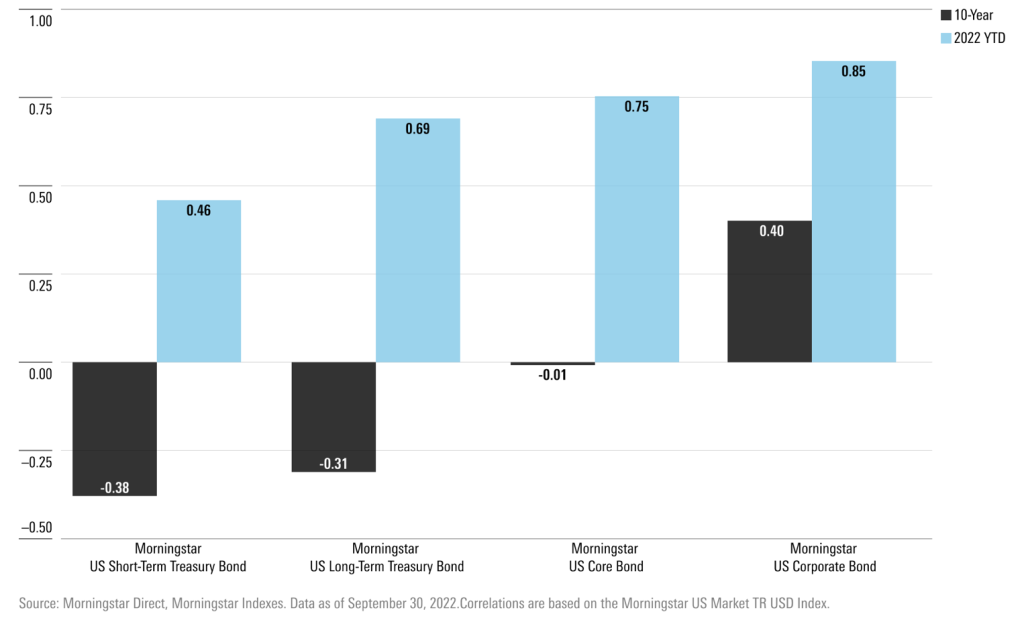

Joukkolainojen ja osakkeiden tuottojen välinen korrelaatio on ollut viimeisen 10 vuoden aikana pidemmän aikavälin keskimääräistä lukemaa matalampi ja jopa negatiivinen (korrelaatiokerroin -0,31). Kuluvana vuonna tilanne on muuttunut koronnostojen ja inflaatio-odotusten kiihtymisen vuoksi. Yhdysvaltain pitkien valtionlainojen ja maan osakemarkkinoiden välinen korrelaatio oli vuoden ensimmäisen yhdeksän kuukauden aikana 0,69.

Kiihtyvä inflaatio ei läheskään aina johda korrelaation kohoamiseen. Suuressa roolissa on toteutunut inflaatio suhteessa odotuksiin eli inflaatioyllätykset. Inflaatioyllätyksiä on tänä vuonna seurannut yksi toisensa perään. Toteutunut inflaatio on ylittänyt monta kertaa ennusteet. Tilanne muistuttaa 1970-lukua.

Negatiivinen trendi osakkeiden ja joukkolainojen välisessä korrelaatiossa alkoi 1990-luvun lopulla. Sitä ennen korrelaatio oli positiivinen 30 vuoden ajan.

Negatiivinen korrelaatio tarkoittaa, että jos osakekurssit nousevat niin joukkolainojen hinnat laskevat keskimäärin, ja toisinpäin. Positiivinen korrelaatio tarkoittaa, että tuottokehitys on samansuuntaista. Jos korrelaatiokerroin on 0, niin sijoitusinstrumenttien tuottojen välillä ei ole lineaarista riippuvuutta.

Mitä inflaatio-odotukset indikoivat tulevasta korrelaatiokehityksestä?

Inflaatio-odotusten nousu on tasoittunut viime kuukausina Yhdysvalloissa. Maaliskuussa viiden vuoden inflaatio-odotus oli korkeimmillaan 3,6 prosenttia. Tällä hetkellä lukema on noin 2,6 prosenttia.

Inflaatio-odotusten tasoittuminen kuvaa sijoittajien luottamuksen vahvistumista Yhdysvaltain keskuspankin toimiin inflaation nujertamiseksi. Sen osalta tärkeässä roolissa on sekä toteutunut inflaatio että ennakoivat indikaattorit. Ennakoivat tilastot ja sen myötä markkinoiden odotukset indikoivat inflaation tasoittuvan merkittävästi 2023.

Viimeisimmissä inflaatiojulkaisuissa sijoittajien huomio on keskittynyt pohjainflaatioon. Se kiihtyi kesän aikana. Vielä heinäkuussa pohjainflaatio oli 5,9 prosenttia vuodessa. Syyskuun lukema oli 6,6 prosenttia.

Pohjainflaation odotetaan jatkossa tasoittuvan, koska viimeaikaisten tilastojen perusteella vuokrien hintakehitys on kääntynyt laskuun. Se näkyy kuitenkin vasta viiveellä kuluttajahintatilastoissa.

Kuluttajahinta-aineistossa on mukana myös aiemmin solmittuja vuokrasopimuksia sekä kyselytutkimuksella kerättyjä arvioita sellaisten kohteiden vuokratasosta, jotka eivät ole kyselytutkimuksen hetkellä vuokrattuna.

Vuokrien hintakehitys on merkittävässä roolissa inflaation kannalta, sillä asumiskustannusten osuus on inflaatiokorissa peräti noin 32,7 prosenttia.

Inflaation tasoittuminen on historiallisesti tarkoittanut, että osakkeiden ja joukkolainojen korrelaatio keskimäärin supistuu eli käytännössä joukkolainoista saatava hajautushyöty paranee. Se on todennäköinen skenaario myös nykytilanteessa, koska korrelaatio on tällä hetkellä merkittävästi korkeampi kuin keskimäärin.

Historiallisen aineiston perusteella merkittävä korrelaation vaikuttava tekijä on absoluuttinen korkotaso. S&P 500 -indeksin ja joukkolainojen korrelaation on huomattu olevan merkittävästi matalampi alhaisen korkotason aikakausina.

Korkotason suunnan ja absoluuttisen korkotason lisäksi talouskasvu vaikuttaa osakkeiden ja joukkolainojen väliseen korrelaatioon. Taantumaan mentäessä korrelaatio yleensä laskee, kun osakkeet halpenevat, mutta joukkolainat saavat tukea rahapolitiikan keventymisestä.

Korrelaation on huomattu kasvavan viiden edellisen taantuman aikana seitsemästä Yhdysvalloissa. Historiallisesti hajautushyöty on siis keskimäärin heikentynyt taantuman alusta taantuman loppuun. Se saattaa johtua siitä, että osakekurssit kallistuvat yleensä taantumassa, kun markkina alkaa hinnoittelemaan elpyvää talouskasvua.

Milloin joukkolainoja kannattaa merkitä?

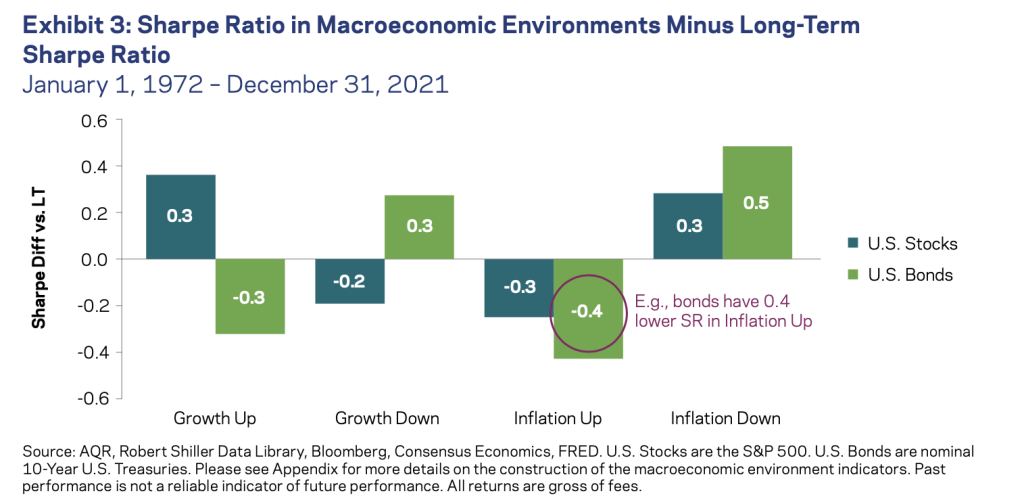

AQR Capital Management tutki S&P 500 -indeksin ja Yhdysvaltain 10 vuoden valtionlainan riskikorjattua tuottoa (Sharpen lukua) aikavälillä 1972-2021. Valtionlainan riskikorjattu tuotto oli korkein aikakausina, jolloin inflaatio tasoittui ja talouskasvu hidastui.

Yhdysvaltain 10 vuoden valtionlainan Sharpen luku oli inflaation tasoittuessa 0,5 korkeampi kuin koko tutkitulla aikajaksolla. Talouskasvun hidastuessa Sharpen luku oli 0,3 suurempi.

Sharpen luku kuvaa riskikorjattua tuottoa ja se lasketaan vähentämällä riskitön korko sijoitusinstrumentin tuotosta ja jakamalla se sijoitusinstrumentin volatiliteetilla eli keskihajonnalla.

Osakemarkkinoilla (S&P 500 -indeksi) korkeimmat Sharpen luvut on saavutettu aikajaksoina, jolloin inflaatio on tasoittunut ja talouskasvu on ollut vahvistuvaa. Sharpen luku on ollut inflaation tasoittuessa 0,3 korkeampi kuin keskimäärin. Sama lukema on saavutettu kiihtyvän talouskasvun aikana.

Yhteenvetona voidaan historian perusteella todeta, että osakesalkkuun kannattaa ostaa joukkolainoja hajautuksen näkökulmasta varsinkin, kun korkotaso on laskeva ja absoluuttinen korkotaso on matala. Joukkolainat tarjovat myös merkittävää hajautushyötyä hidastuvan talouskasvun aikana, jolloin yleensä inflaatiopaineet hellittävät.

Tuottojen näkökulmasta joukkolainat ovat erityisen houkuttelevia laskevan korkotason aikana, jolloin inflaatio tasoittuu ja toisaalta hidastuvan talouskasvun aikana, jolloin osakkeiden tuotot ovat keskimääräistä matalampia.

Joukkolainat soveltuvat kuitenkin joka tilanteessa hajauttamiseen, sillä korrelaatiokerroin on jopa nykytilanteessa merkittävästi matalampi verrattuna osakkeiden väliseen korrelaatioon.