Korkea tuotto selittyi markkina-arvoltaan suurten yhtiöiden vahvalla osakekurssikehityksellä.

Indeksirahastoista suosituimpia ovat S&P 500 -indeksin kehitystä seuraavat tuotteet. S&P 500 -indeksin tuotto perustuu suurten amerikkalaisten pörssilistattujen yhtiöiden markkina-arvojen kehitykseen. Käytännössä siis S&P 500 -indeksin tuottoa jäljittelevän indeksituotteen omistaja ottaa näkemystä niiden puolesta.

Muita suosittuja indeksejä ja niihin perustuvia indeksituotteita ovat muun muassa Nasdaq 100, CRSP US Total Market, FTSE Developed All Cap ex US Net Tax (US RIC), MSCI EAFE Investable, Russell 1000 ja Russell 2000.

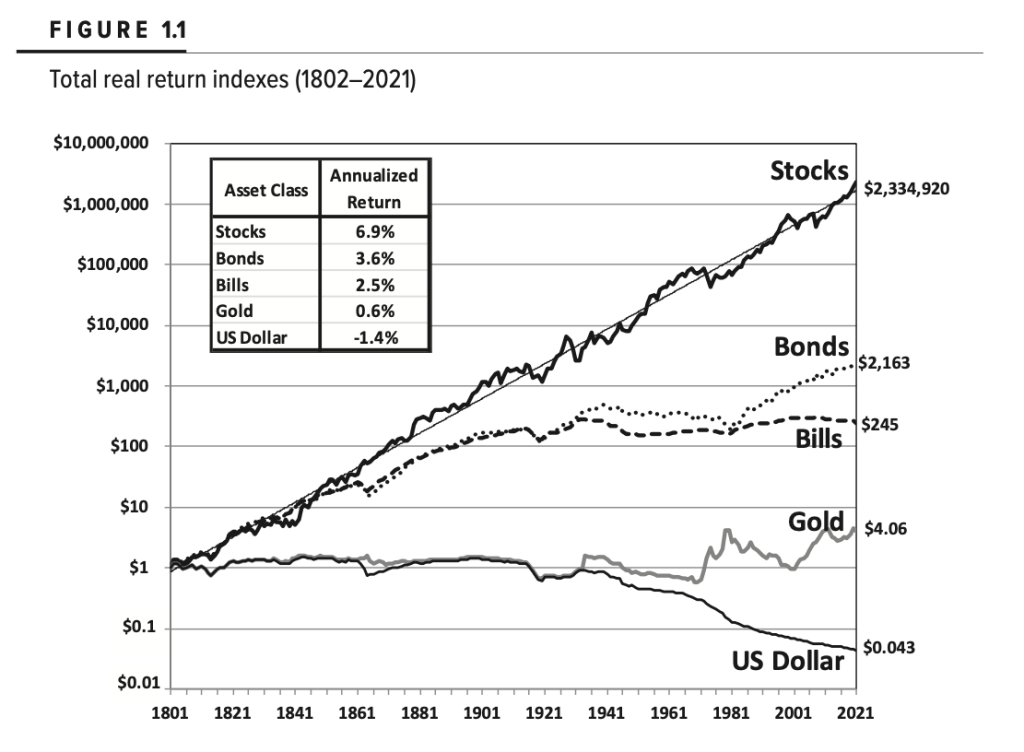

Suuriin amerikkalaisyhtiöihin sijoittaminen palkittiin viime vuosikymmenen aikana. S&P 500 -indeksin kokonaistuotto oli peräti 16,6 prosenttia vuodessa 2012-2021. Kokonaistuotto oli merkittävästi pitkän aikavälin keskiarvoa korkeampi. McKinsey & Companyn laskelmien mukaan S&P 500 -indeksin kokonaistuotto vuoden 1996 tammikuusta kuluvan vuoden 2022 kesäkuuhun oli yhdeksän prosenttia. Reaalituotto oli vastaavalla aikajaksolla 6,8 prosenttia.

Huomionarvoista on, että Yhdysvaltain osakemarkkinoiden reaalituotto vuosien 1802-2021 välillä oli 6,9 prosenttia ja nimellinen tuotto oli 8,1 prosenttia. Reaalituotto lasketaan, kun nimellistuotosta vähennetään inflaatio. Siispä 1996-2022 reaalituotto on käytännössä sama kuin pitkän aikavälin reaalituotto.

Mitä vaihtoehtoja sijoittajalla on markkina-arvopainotetulle S&P 500 -indeksille?

Mennyt tuotto ei ole tae tulevasta. Suurten amerikkalaisyhtiöiden korkeat osaketuotot viimeisen 10 vuoden aikana antavat syyn olla varovainen tulevan 10 vuoden kehityksen suhteen.

Suurimpien yhtiöiden markkina-arvon nousu on johtanut siihen, että niiden paino on kasvanut monissa osakeindekseissä. Teknologiasektorin osuus S&P 500 -indeksissä on nykyisin noin 25 prosenttia. Markkina-arvoltaan viiden suurimman yhtiön paino on lähes 20 prosenttia. Painon keskittyminen harvojen yhtiöiden harteille ei ole hyvä asia hajautuksen näkökulmasta.

Suurimpien yhtiöiden osuus on merkittävästi pienempi ”tasapainotetuissa” indeksituotteissa. Niissä kukin indeksin yhtiö saa yhtä suuren painon. Sen ansiosta suurimpien yhtiöiden osakekurssimuutoksen vaikutus indeksin kehitykseen on merkittävästi matalampi.

S&P 500 -indeksistä löytyy kyseinen ”tasapainotettu” vaihtoehto. Sitä voi ostaa esimerkiksi Xtrackersin S&P 500 Equal Weight UCITS ETF:n kautta.

Tasapainotetussa S&P 500 -indeksissä on etuja suhteessa markkina-arvopainotettuun indeksiin. Sen korkoriski on pienempi, koska teknologiasektorin osuus on merkittävästi matalampi.

Indeksin kehitykseen vaikuttaa enemmän reaalitalouden kehitys. Näin ollen spekulatiivisten osakkeiden paino on pienempi. Tasapainotettu indeksi pärjää markkina-arvopainotettua S&P 500 -indeksiä heikommin taloussuhdanteen heikentyessä, mutta keskimäärin paremmin tilanteessa, jossa markkinoilla aletaan hinnoittelemaan elpyvää talouskasvua.

Arvotyyli, pienet yhtiöt ja USA:n ulkopuoliset markkinat ovat edullisesti hinnoiteltuja

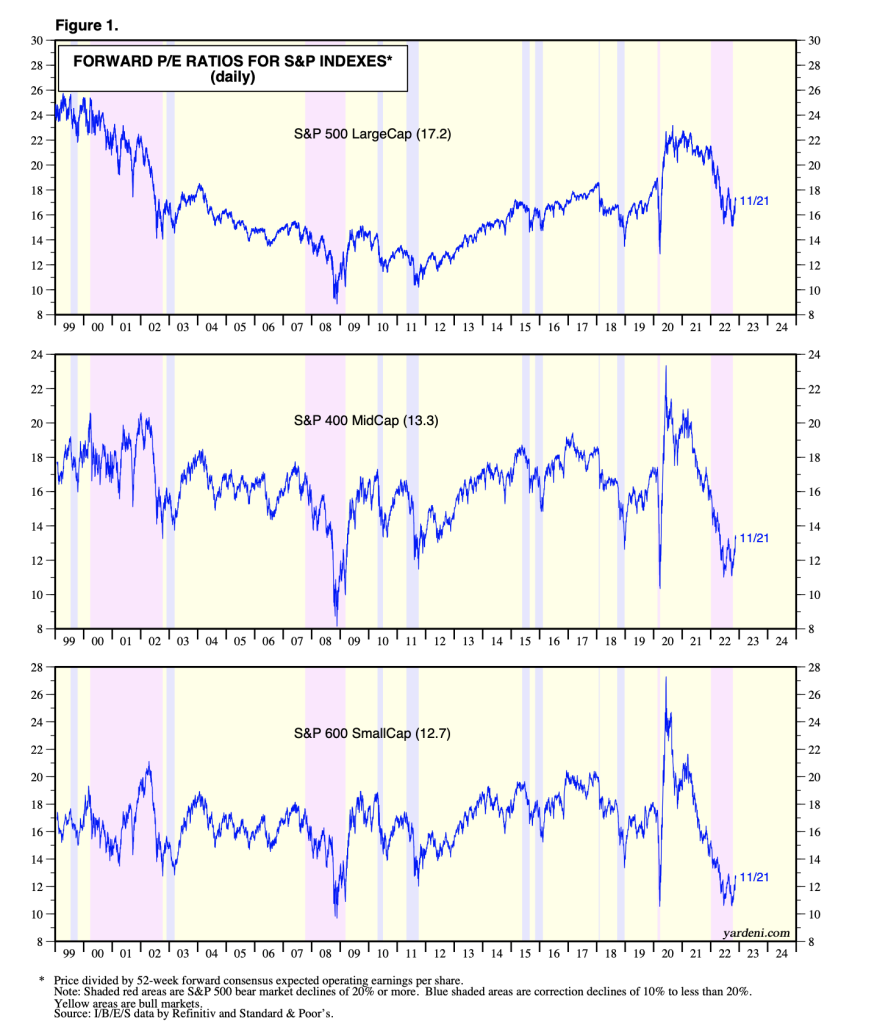

S&P 500 -indeksin arvostustaso kohosi merkittävästi härkämarkkinan aikana. Tänä vuonna arvostustaso on supistunut, mutta se on yhä historiallisesti korkea suhteessa muiden länsimaiden osakeindekseihin.

MSCI AC World ex-U.S. -indeksin arvostustaso P/E-kertoimella mitattuna oli lokakuun lopussa 11,1. Indeksin P/E-kertoimen 20 vuoden keskiarvo on 13,1. Indeksi koostuu länsimaiden ja kehittyvien maiden osakemarkkinoista. Siinä ei ole mukana Yhdysvaltoja. Kolme suurinta osakemarkkinaa sijainnin perusteella ovat Japani, Iso-Britannia ja Kanada.

Amerikkalaisyhtiöiden vahva toteutunut tuloskasvu viime vuosina sekä korkea kannattavuus näkyvät arvostuskertoimissa. Suurten amerikkalaisyhtiöiden kehitystä kuvaavan S&P 500 -indeksin P/E-kerroin oli 16,7 lokakuun lopussa. Viimeisen 20 vuoden keskiarvo on 15,5.

MSCI AC World ex-U.S. ja S&P 500 -indeksin arvostustasoero oli lokakuun lopussa noin 33,5 prosenttia. Se on korkein 20 vuoteen. Sen aikana arvostustasoero on ollut keskimäärin 14,8 prosenttia. Historian perusteella S&P 500 -indeksi on siis yliarvostettu suhteessa muihin länsimarkkinoihin.

Finanssikriisin 2008-2009 jälkeen kasvuyhtiöiden tuotto on ollut merkittävästi korkeampi kuin arvoyhtiöiden. Tänä vuonna tilanne on muuttunut. Arvoyhtiöt ovat voittaneet S&P 500 -indeksin 11,2 prosenttiyksiköllä. Kasvuyhtiöt ovat sitä vastoin hävinneet S&P 500 -indeksille 12,4 prosenttiyksikköä.

Arvoyhtiöt ovat historiallisesti voittaneet kasvuyhtiöt, kun arvostustasoero (P/E) on ollut keskimääräistä suurempi. 2021 lopulla arvostustasoero oli korkeimmillaan noin 20 vuoteen. Tänä vuonna arvostustasoero on kaventunut, mutta arvoyhtiöt ovat edelleen houkuttelevasti hinnoiteltuja suhteessa kasvuyhtiöihin.

Sijoittajalle on tarjolla ETFiä, jotka noudattavat arvotyyliä. Niitä ovat muun muassa Saksan pörssiin listatut iShares Edge MSCI USA Value Factor UCITS ETF ja laajemman maantieteellisen hajautuksen iShares Edge MSCI World Value Factor UCITS ETF.

Arvoyhtiöiden lisäksi markkina-arvoltaan pienet yhtiöt ovat houkuttelevasti arvostettuja. Sijoittajat ovat karttaneet niitä tänä vuonna reaalitalouden epävarmuuden ja korkean inflaation vuoksi. Rahan hinnan kallistuminen vaikuttaa negatiivisesti pieniin yrityksiin, koska niiden on vaikeampi saada edullista rahoitusta.

Pienten amerikkalaisyhtiöiden liiketoiminta riippuu suuria yhtiöitä enemmän Yhdysvaltain talouskehityksestä. Dollarin vahvistuminen ei vaikuta keskimäärin yhtä negatiivisesti pienten yhtiöiden kuin suurten amerikkalaisten vientiyhtiöiden liiketoimintaan.

Pienten yhtiöiden markkina-arvokehitystä seuraavia ETFiä ovat muun muassa iShares MSCI USA Small Cap UCITS EFF ja laajemman maantieteellisen hajautuksen iShares MSCI World Small Cap UCITS ETF.