Vuosi 2022 oli hajauttavan arvosijoittajan vuosi. Uusi korkotilanne luo uusia haasteita mutta myös mahdollisuuksia. Myös osakesijoittajan tuotto-odotus on kohonnut.

Näissä kirjoituksissa on toistettu taajaan, että osakesäästäjän tuotto-odotus on suunnilleen 8-10 prosenttia vuodessa, ei sen enempää. Tästä puolet on osinkoa ja puolet arvonnousua. Tuotto-odotus on ollut luultavimmin tätä tasoa alempi erittäin matalien korkojen aikana ja toteutuneen kurssinousun oltua voimakasta.

Nyt kun korot ovat normalisoituneet, mainittu tuotto-odotus saattaa hyvin olla järkeenkäypä – tulevaisuudessa keskimäärin. Tyypillisen inflaation (noin 2 %/v) jälkeen puhutaan tällöin 6-8 prosentin reaalituotto-odotuksesta.

Osakkeet hinnoitellaan pörssissä siten, että niille muodostuva, liiketoiminnasta lähtöisin oleva, tuotto olisi muutaman prosenttiyksikön riskitöntä korkotasoa korkeampi.

Kun pörssi niin sanotusti lähtee laukalle, on oletettavaa, että jossain vaiheessa tullaan alas. Se ”jossain vaiheessa” oli kasvuosakkeiden osalta vuonna 2022.

Kuvaajan tilanne ei ole kotimaan osakesijoittajan yhtä synkeä, jos ottaa osingot huomioon. OMX Helsinki GI -tuottoindeksi on laskenut 12 kuukaudessa kahdeksan prosenttia.

Vuosi 2022 oli hajauttavan arvosijoittajan vuosi

Vuosi 2022 oli – sijoittamisesta riippumatta – todella ikävä Venäjän aloittaman ja laajentaman Ukrainan hyökkäyssodan vuoksi. Samaan aikaan korkotaso niin Yhdysvalloissa kuin Euroopassa nousi monesta eri syystä.

Keskuspankit eivät ole voineet päästää inflaatiota valloilleen ja siksi ohjauskorkoja on nostettu useita prosenttiyksikköjä.

Hajauttavalle arvosijoittajalle vuosi 2022 oli monessa mielessä täysin kohtuullinen. Kaikki niin sanotut arvo-osakkeet eivät pärjänneet, mutta aika moni kotimaan isoista pörssiyhtiöistä säilytti arvonsa melko hyvin.

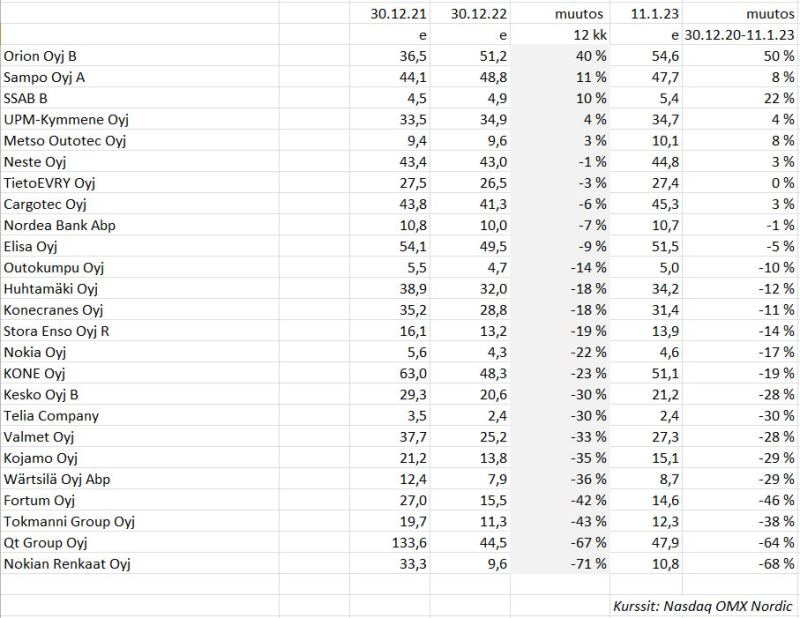

Seuraavassa on isoimpien pörssiyhtiöiden kurssimuutoksia vuodessa, osinkoja ei ole huomioitu.

Kaikki taulukon yhtiöt, joiden kurssimuutos on parempi kuin -10 prosenttia, ovat käytännössä tarjonneet olosuhteisiin nähden todella hyvän tuoton, sillä osingot ovat olleet tyypillisesti 4-5 prosentin tasoa.

Kärkipäässä on juuri tyypillisiä eri alojen arvo-osakkeita, kuten Orion, Sampo, SSAB ja UPM-Kymmene. Toisaalta muutama samankaltainen, vakaa yhtiö on menettänyt arvoaan huomattavasti. Näitä ovat Kesko, Telia ja Kojamo. Sekä Keskon että Kojamon osakkeet olivat vuosi sitten korkealle arvostettuja ja koronnousu on vaikuttanut arvostuksiin.

Erityisesti koronnousu näkyy QT Groupin kaltaisten todella korkealla arvostettujen kasvuyhtiöiden osakkeissa. QT:n osake menetti kaksi kolmasosaa arvostaan viime vuonna. Oma lukunsa ovat sodasta ja energiakriisistä erityisesti kärsineet yhtiöt, kuten taulukossa Fortum (Uniper Saksassa ja voimalat Venäjällä) sekä Nokian Renkaat (isoin tehdas Venäjällä).

Kiintoisia sektoreita

Kun katsotaan alkaneeseen vuoteen, kotimaan isojen pörssiyhtiöiden taloustilanne on vähintään kohtalainen. Kurssit ovat laskeneet, mutta kokonaistaloudessa ei ole tapahtunut isoja muutoksia.

Kuluttaja kärsii inflaatiosta, mikä heijastunee ensin kuluttajasektorin yhtiöihin ja myöhemmin talouteen ja teollisuuteen laajemmin niin Suomessa kuin muualla.

Sijoittaja ja sijoituskirjoittaja Antti Leinonen katsoo toimialoja ja yhtiöitä laajasti, myös Suomen ulkopuolelta. Hän tviittasi 11.12.2022 kiintoisan ketjun kansainvälisten pankkien katsauksista – siitä, miten isot ammattisijoittajat näkevät eri sektoreiden tuottopotentiaalin jatkossa.

Poiminta ketjusta:

Investointipankki Goldman Sachs listaa sektoreita, jotka pärjäävät korkean mutta hidastuvan inflaation olosuhteissa. Tällaisia ovat terveydenhuollon laitteet, puolijohteet, kuluttajapalvelut, ohjelmistot, vähittäiskauppa, sähkölaitteet, kuljetus, lääkkeet, pankit ja ruoka.

Toisaalta, samassa Leinosen tviittiketjussa toinen investointipankki Societe Generale näkee muun muassa pankit ja vakuutusalan kiinnostavina, mutta kuljetuksen, ruuan ja lääkkeet epäkiinnostavina toimialoina sijoittajan kannalta vuonna 2023.

Lindström tietää mistä puhuu

Lopuksi, vaan ei vähäisimmäksi. Omistaminen on kannatettavaa. Juuri kun monet finanssialan ihmiset kuten ekonomistit ovat ennakoineet, että kurssipohjiin on vielä matkaa, olemme saaneet todistaa vuoden 2023 alussa pientä ponnahdusta ylöspäin.

Miten voisimmekaan muistaa, että pörssikursseja ei voi ennustaa lyhyellä aikavälillä! Kaikki informaatio on jo hinnoissa.

Sen sijaan jos löydämme yhtiön, jonka vastainen tuloskehitys on hyvätasoista suhteessa nykyiseen arvostustasoon (esim. tulevien vuosien tuloskasvu > 10 %/v ja P/E-luku alle 20), kyseessä on todennäköisesti vähintään pörssin keskituottoa tarjoava osake keskipitkällä aikavälillä.

Tämä ei vaadi ennustamisen (muun kuin bisneksen ennustamisen!) taitoja, vaan arvonmäärityksen logiikan ymmärrystä. Osaketuotto ja sen komponentit ovat peräisin tulevaisuuden liiketoiminnasta.

Suomen kokenein aktiivisesti kirjoittava sijoituskirjailija, pitkäaikainen sijoittaja Kim Lindström lausui muutamia huomionarvoisia näkökulmia Kauppalehden kolumnissaan 9.1.2023.

Pörssilaskun jatkuminen perustellaan talouden ongelmilla. Niitä toki on, mutta ne ovat kaikkien tiedossa ja hinnoiteltu kursseihin.

Hämmentävästi pörssisyöksyt itse asiassa hellivät sijoittajaa. Osakkeita saa hankittua tavallista halvemmalla eli tuottoluvut kaunistuvat. Laatuosakkeiden ostaminen alennuksella on varma tapa vaurastua osakemarkkinoilla.

Lindström ei näe tilannetta riskittömänä muun muassa geopolitiikan vuoksi. Tilinpäätökset ja osinkonäkymät hän näkee valoisina.

Päivää aiemmin samassa lehdessä kansainvälisestikin kirjoittava sijoituskirjailija Heikki Keskiväli muistutti, että korkotason kohottua asuntolainan takaisinmaksukin saattaa olla perusteltua. Maksamalla lainaa 10 000 euroa, korkokuluja voi säästyä nelisen prosenttia eli 400 euroa vuodessa. Halutessasi voit lisätä nollan perään molempiin summiin.

Prosentti on suunnilleen sama kuin mitä hyvälaatuisesta yhtiöstä saa osinkotuottoa – siis jos saman rahan käyttäisi lainan maksun sijasta osakkeiden omistamiseen.

Jotta yhtälö ei olisi helppo, valtiovarainministeri Anneli Saarikko (kesk) väläytti 10.1. IS:n puheenjohtajatentissä asuntolainan korkovähennyksen paluuta. Asuntolainan korkovähennys poistui henkilöverotuksesta vuodenvaihteessa.

Elämme aikoja, jolloin sijoittaja joutuu tai saa ajatella myös korkokuluja ja korkotuottoja aiempaa tarkemmin. Elämme myös vaalikevättä.

Kirjoitus ei sisällä sijoitussuosituksia.