3. helmikuuta julkaistu tammikuun työpaikkatilasto nosti Yhdysvalloissa sijoittajat varpailleen. Sen jälkeen keskeiset osakeindeksit ovat laskeneet loivasti ja inflaatio-odotukset ovat kääntyneet nousuun.

S&P 500 -indeksi sulkeutui perjantaina 4079,09 pisteeseen. S&P 500:n päätöslukema oli 4179,76 pistettä työpaikkatilastoa edeltävänä torstaina 2. helmikuuta. Yhdysvaltain 10 vuoden vuotuinen inflaatio-odotus on noussut samalla aikavälillä 2,22 prosentista 2,36 prosenttiin.

Yhdysvaltain vahva työmarkkinoiden tilanne, dollarin heikentyminen, Kiinan talouden avautuminen Covid-19 rajoituksista sekä Euroopan pelättyä lievempi energiakriisi tukevat inflaatiokehitystä. Inflaation kiihtyminen näkyisi nopeasti osakemarkkinoilla, koska markkinoilla hinnoitellaan inflaation hidastumista.

Yhdysvalloissa syntyi tammikuussa peräti 517 000 uutta työpaikkaa maatalouden ulkopuolelle. Se oli yli tuplat verrattuna joulukuuhun. Tammikuun työttömyysaste 3,4 prosenttia oli matalin 53 vuoteen.

Amerikkalaisten työntekijöiden tuntipalkat ovat lokakuun jälkeen nousseet nopeammin kuin kuluttajahintaindeksi. Tammikuussa nousua kertyi reaalisesti 0,7 prosenttia kuukaudessa. Vahva palkkakehitys tukee tuotteiden ja palveluiden kysyntää. Palkkainflaatio lisää hinnankorotuspaineita erityisesti palvelusektorilla, jonka kustannuksista suuri osuus on palkkoja.

Keskiviikkona Yhdysvalloissa julkaistiin odotettua parempia lukuja vähittäiskaupasta. Vähittäiskauppa kasvoi tammikuussa kolme prosenttia kuukaudessa. Ekonomistien konsensusennuste oli 1,8 prosenttia.

Kiinan talouden avautuminen Covid-19 rajoituksista tukee maan talouskasvua. Bloomberg Economicsin ennusteen mukaan Kiinan bruttokansantuote kasvaa 5,8 prosenttia tänä vuonna. Bruttokansantuote kasvoi Kiinassa kolme prosenttia viime vuonna.

Jos ennuste pitää paikkansa, tarkoittaa se Bloomberg Economicsin mukaan prosenttiyksikön lisäystä globaaliin inflaatioon kuluvan vuoden neljännellä kvartaalilla suhteessa viime vuoden kolmen prosentin talouskasvuun. 6,7 prosentin bruttokansantuotteen kasvu lisäisi globaalia inflaatiota kahdella prosenttiyksiköllä.

Osa Fedin keskuspankkiireista arvioi, että ohjauskorkoa saatetaan nostaa korkeammalle kuin aiemmin odotettiin. Jotkut sijoittajista ovat ottaneet näkemystä kuuden prosentin ohjauskoron puolesta. Se tarkoittaisi noin 1,5 prosenttiyksikön koronnostoa syyskuuhun mennessä.

Osakemarkkinoiden näkökulmasta korkotasolla on merkittävä rooli, koska korkosijoitukset ovat osakkeille ensisijainen vaihtoehto. Korkotason noustessa joukkolainojen odotettu tuotto kasvaa, jonka ansiosta ne ovat aiempaa houkuttelevampia sijoituskohteita. Korkotason nousu tarkoittaa, että yritysten rahoituskustannukset kallistuvat ja se heikentää niiden nettotulosta. Kalliimpi rahan hinta vaikuttaa negatiivisesti monien tuotteiden ja palveluiden kysyntään.

Korkotason nousun negatiivinen vaikutus on jo hinnoiteltu

Fed on nostanut vajaan vuoden aikana ohjauskorkoa nollasta 4,50-4,75 prosenttiin. Koronnostojen myötä osakemarkkinoiden arvostustaso on supistunut ja osakekurssit halventuneet. S&P 500 -indeksin P/E-luku tulosennusteilla oli 22,0 vuoden 2022 alussa. Viime perjantaina kerroin oli 18,1.

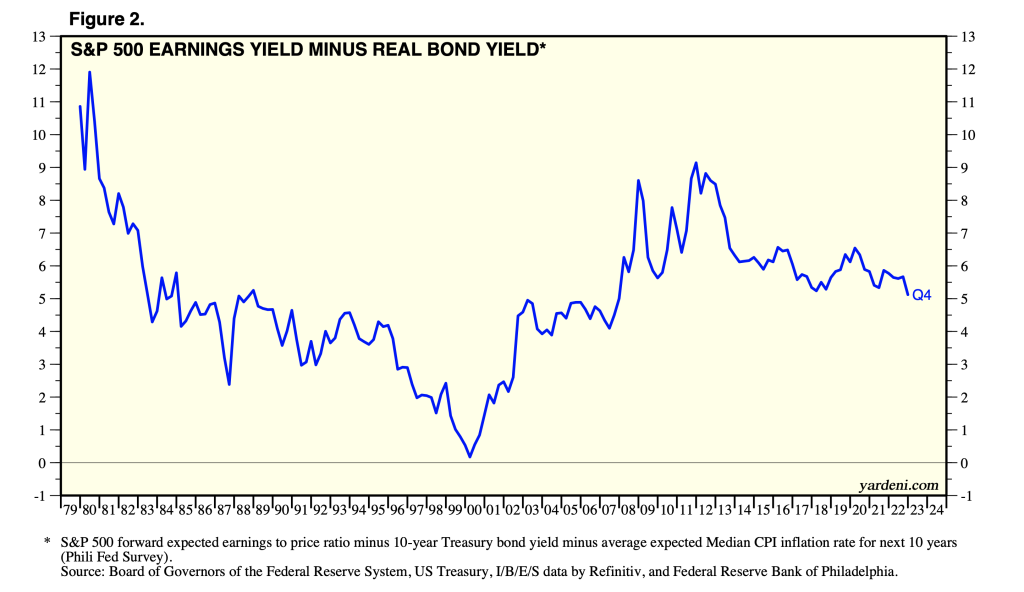

Arvostustason supistuminen on johtunut lähes yksinomaan korkotason noususta. Osakemarkkinoiden riskipreemio on pitänyt yllättävän hyvin pintansa viiden ja kuuden prosentin välillä.

Osakemarkkinoiden riskipreemio on alla olevassa kuvassa laskettu vähentämällä S&P 500 -indeksin 12 kuukauden tulosennusteiden mukaisesta tulostuotosta 10 vuoden valtionlainan tuotto sekä Philadelphian Fedin kyselytutkimuksen 10 vuoden inflaatio-odotusten mediaani.

Ohjauskoron nostamisella nollasta on hinnoittelumallien mukaan merkittävästi suurempi vaikutus osakekurssiin verrattuna tilanteeseen, jossa korkoa nostetaan lähes viidestä prosentista, kuten nykytilanteessa.

Jos ohjauskorko nostetaan nollasta yhteen prosenttiin, niin Gordonin kasvumallin mukaan diskonttokorko nousisi prosenttiyksikön esimerkiksi viidestä prosentista kuuteen prosenttiin. Kyseisessä esimerkissä riskitön korko olisi ohjauskorko (tai lyhyt valtionlainan tuotto) ja osakemarkkinoiden riskipreemio olisi viisi prosenttia. Jos osingon suuruus olisi esimerkiksi 10 euroa ja osingon kasvunopeus olisi 2,5 prosenttia, niin osakekurssi laskisi 28,6 prosenttia.

Jos sitä vastoin diskonttokorko nousi viidestä prosentista kuuteen prosenttiin, niin osakekurssi laskisi mallin mukaan vain 11,8 prosenttia. Muutokset ovat samansuuntaisia, jos Gordonin kasvumallin sijasta käytetään esimerkiksi diskontatun kassavirran mallia.

Jos riskittömän koron mittarina käytetään pitkää valtionlainaa, esimerkiksi 10 vuoden valtionlainaa, niin lähiaikojen ohjauskoron nostoilla ei olisi juuri vaikutusta, koska ne on jo paljolti hinnoiteltu pitkiin valtionlainoihin. Huomionarvoista on, että pitkien valtionlainojen tuottotaso on nykytilanteessa matalampi kuin lyhyiden. Ohjauskoron siis odotetaan lähivuosina laskevan nykytasolta.

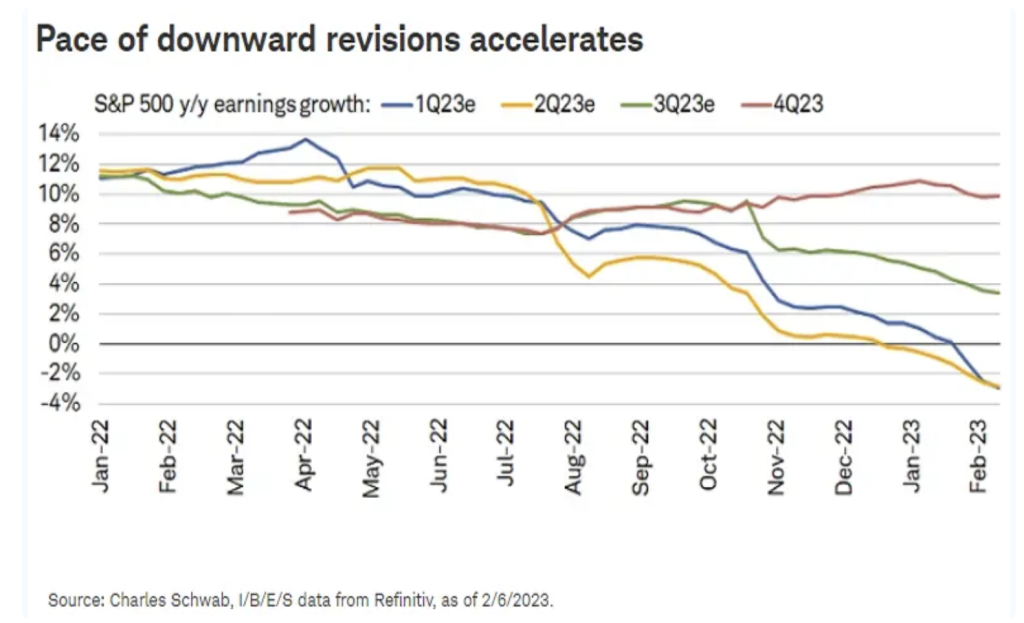

Analyytikot ovat reagoineet hitaasti taloussyklin muutokseen

Korkotason osalta suurin kysymysmerkki on, että kuinka kauan korot pysyvät nykytasolla tai korkeammalla. Inflaatio on hidastunut, mutta inflaatiotaistelun voittaminen on yhä epävarmaa.

Diskonttokoron nousun lisäksi riskinä on yhtiöiden tuloskasvun odotettua suurempi supistuminen. Analyytikot tekivät viime vuoden aikana hitaasti muutoksia tuloskasvuennusteisiin. Kuluvan vuoden ensimmäisen ja toisen vuosineljänneksen tulosennusteita alettiin laskemaan merkittävästi vasta heinä-elokuussa. Kolmannen vuosineljänneksen tulosennusteita laskettiin loka-marraskuussa ja neljännen kvartaalin tulosennusteet ovat yhä korkeammalla tasolla kuin viime kesänä.

Analyytikoiden hitaat liikkeet kuvaavat hyvin nykyistä epävarmaa taloustilannetta. Taantuman riski kasvoi syksyllä, mutta on alkuvuonna pienentynyt vahvistuvien makrotalouden indikaattorien myötä.

Globaalin talouskasvun elpymisen odotetaan tukevan tuloskehitystä yhdessä heikentyneen dollarin kanssa. Makrotaloudessa on kuitenkin edelleen merkittäviä riskejä, joiden vuoksi nopeat muutokset suuntaan tai toiseen taloussyklissä ovat mahdollisia. Useat ennakoivat indikaattorit indikoivat, että Yhdysvallat ajautuu taantumaan tänä tai viimeistään ensi vuonna.