Kuukauden osake -analyysi: Ålandsbanken

Korkotason normalisoituminen tietää hyvää pankkien liiketoiminnalle. Sijoittajan kannattaa suunnata katse pankkisektorille – osana hajautettua salkkua – jo pelkästään siksi, että siten hän voi saada tuottoina takaisin osan kärsimästään koronnoususta.

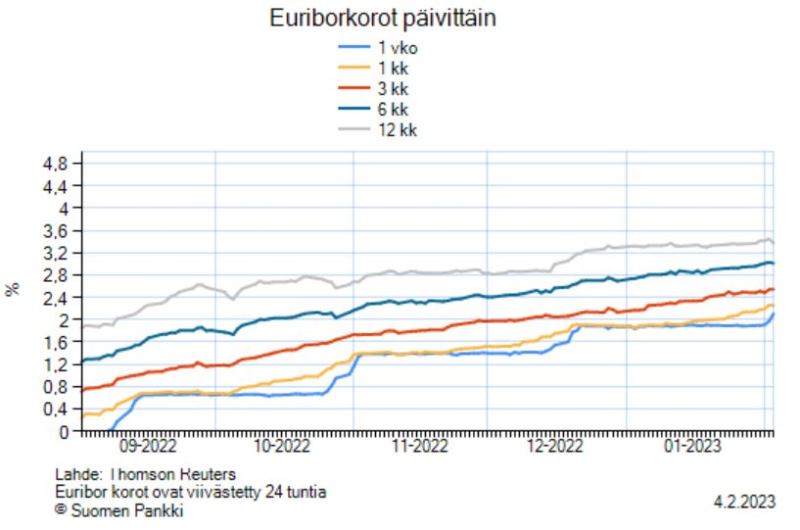

Kuluttaja on varmasti havainnut korkotason nousun lainanhoidossaan. Yleisimmin käytetty viitekorko 12 kuukauden euribor on noussut vuodessa alle nollasta 3,4 prosentin tasolle.

100 000 euron asuntolainassa, olettaen marginaali 0,7 prosenttiyksikön suuruiseksi, koronnousu tietää vuotuisten korkomenojen kasvua 700 eurosta 4 100 euroon. 12 kuukauden euriboriin sidotussa lainassa korkoa tarkistetaan 12 kuukauden välein.

Lainan luonteesta riippuu, kasvaako kuukausierä vai piteneekö laina-aika.

Jos pankin oman varainhankinnan hinta, esimerkiksi talletusten korot, ei nouse samassa suhteessa, pankin saama korkokate eli keskeinen tuloksen osa levenee.

Pankit voivat olla sijoittajan salkussa varteenotettava sijoituskohde, ellei talouskehitys kurjistu voimakkaasti. Jos niin kävisi, pankit kärsisivät isonevista luottotappioista, kun asiakkaiden – kuluttajien ja yritysten – lainanhoitokyky heikkenisi.

Siinä mielessä esimerkiksi sähkön hintakehityksen viimeaikainen maltillistuminen on sekä pankeille että kuluttajille ja suurimmalle osalle yrityksistä hyvä asia.

Positiivisia yllätyksiä

Analysoimme tasan vuosi sitten helmikuussa Nordean kuukauden osakkeena. Edelleen kesäkuussa vuorossa oli Aktian analyysi.

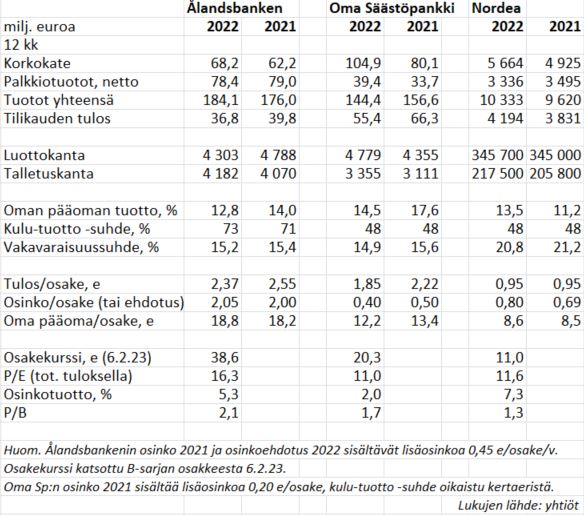

Ålandsbanken julkaisi tuloksensa tilikaudelta 2022 keskiviikkona 1.2.2023. Liiketulos laski lievästi sekä koko vuonna että neljännellä neljänneksellä verrattuna vuoden takaiseen vastaavaan. Sen sijaan korkokate oli selvässä kasvussa sekä vuosi- että kvartaalitasolla, ja tulosohjeistus alkaneelle vuodelle oli vahva.

Nordea julkaisi tilinpäätöstietonsa puolestaan torstaina 2.2.2023. Tästä kirjoitimme.

Nordean korkokate kasvoi viimeisellä neljänneksellä 31 prosenttia ”pääosin yritysluottojen, talletusvolyymien ja talletusmarginaalien kasvun ansiosta”. Pankit hyötyvät siitä, että talletusten korot eivät nouse samassa tahdissa kuin keskuspankkikorot ja lainakorot.

Tänään maanantaina 6.2. oli Oma Säästöpankin vuoro julkaista tilinpäätöksensä otsikolla Kannattava kasvu jatkuu – tilikauden 2022 vertailukelpoinen tulos ennen veroja kasvoi 43 %.

OP Ryhmän tulos on luvassa keskiviikkona 8.2. ja Aktian tulos ensi viikon perjantaina 17.2. Vaikka OP ei ole pörssiyhtiö, sen hyvä kehitys voi näkyä osuuspankkien omistaja-asiakkaiden tuotto-osuuksien kohoavina korkotuottoina.

Katsotaan yhteenvetoa taulukon muodossa keskeisistä kotimaassa toimivista ja listautuista, tuloksensa julkaisseista pankeista tähän mennessä. On huomattava, että Nordea toimii laajasti myös Ruotsissa, Norjassa ja Tanskassa.

Luottotappiot ovat toistaiseksi vähäisiä kautta linjan ja vakavaraisuudet hyviä. Esimerkiksi Ålandsbankenilla ydinvakavaraisuussuhde oli vuodenvaihteessa 12,0 prosenttia, kun sen vähimmäistaso pankilla on 8,1 prosenttia. Vastaavasti kokonaisvakavaraisuussuhde on 15,2 prosenttia vähimmäistason ollessa 12.

Pankin luottotappiot eli rahoitusvarojen arvonalentumiset (netto, mukaan lukien palautukset) olivat tammi-joulukuussa viime vuoden tasolla ainoastaan 6 miljoonassa vastaten 0,14 prosenttia luottokannasta.

Vaiheen 3 -lainojen eli ongelmasaamisten (järjestämättömät luotot) osuus luottokannasta nousi 1,2 prosentista 1,6 prosenttiin, mutta on tasoltaan maltillinen. Sijoituskirjoittaja Aki Pyysing kiinnitti tähän huomiota kolumnissaan 5.2.2023.

Oma Sp:llä erääntyneet ja järjestämättömät saamiset luottokannasta laskivat vuodessa 2,4 prosentista 2,2 prosenttiin, eli olivat Ålandsbankenia korkeammalla.

Sekä Oma Sp:llä että Nordealla luottotappiot olivat Ålandsbankenin tapaan vähäisiä vuonna 2022.

Ålandsbankenissa tapahtui muutoksia 2022

Ålandsbanken, Bank of Åland, on ahvenanmaalaisten ylpeys, jonka paikalliset yrittäjät perustivat 1919. Yhtiö listattiin Helsingin pörssiin jo vuonna 1942. Pääkonttori on yhä Maarianhaminassa, mutta konttoreita on avattu ensin Helsinkiin 1982 ja myöhemmin 1990-luvun pankkikriisin jälkeen useille kaksikielisille paikkakunnille manner-Suomessa. Nykyään konttoreita on Helsingin lisäksi Tampereella, Vaasassa, Turussa, Paraisilla ja Oulussa.

Pankki on laajentunut 2000-luvulla Ruotsiin.

”Käytimme hyväksemme vuonna 2009 vallinnutta heikkoa markkinatilannetta tekemällä yritysoston Ruotsissa. Se loi sopivan alustan Ruotsin toiminnallemme, ja sen seurauksena Ålandsbankenilla on konttorit Tukholmassa, Göteborgissa ja Malmössä.” – Ålandsbankenin kotisivut

Viime vuoden tulos säilyi kohtalaisen hyvänä siksi, että yhtiö sai 10 miljoonan euron kertatuoton luovuttaessaan valtaosan Ruotsin asuntoluottokannastaan Borgo AB:lle, josta Ålandsbanken omistaa 19 prosenttia.

Samalla transaktiosta seuraa, että antolainaussalkku Ålandsbankenin omassa taseessa pienenee, ja siten Ålandsbankenin juokseva korkokate alenee. – Ålandsbankenin tilinpäätöstiedote 1.2.2023

Pankki saa jatkossa luovutetun antolainaussalkun sijasta välityspalkkioitä välittämistään lainoista sekä alustatuottoja eri palveluiden ylläpitämisestä Borgolle. Samainen transaktio selittää luottokannan 10 prosentin laskua taulukossa edellä.

Ålandsbankenin kulut kasvoivat huomattavasti, noin 10 miljoonaa euroa, tilikaudella 2022.

Pääsyinä olivat korkeammat henkilöstö-, työtila-, konsultti- ja matkakustannukset yhdessä Suomen Kriisinratkaisurahaston olennaisesti korkeamman vakausmaksun kanssa.

Aktian tavoin Ålandsbanken panostaa varainhoitoon vahvasti. Hallinnoitavat asiakasvarat laskivat markkinaolosuhteista johtuen viime vuonna 12 prosenttia 8,6 miljardiin euroon. Hallinnoitavan varallisuuden määrä on kuitenkin kaksinkertainen suhteessa luottokantaan, mikä kuvastaa pankin liiketoimintojen painoarvoja.

Esimerkiksi Nordealla hoidossa olevat asiakasvarat ovat vain hieman isommat kuin luotonanto yleisölle.

Ålandsbanken on saanut palkintoja private banking -toiminnasta ja nettorahavirta sijoituspalveluihin oli yli puoli miljardia euroa myös vuonna 2022.

Yhtiön toimitusjohtajana on toiminut Peter Wiklöf vuodesta 2008.

Vahvoja ohjeistuksia

Sekä Ålandsbanken että Oma Säästöpankki ohjeistavat selkeää voitollisuuden kasvua alkaneena vuonna 2023. Myös Nordea odottaa edelleen kannattavuuden parantuvan ja oman pääoman tuoton ylittävän 13 prosenttia.

Sijoittajan tehtäväksi jää arvioita, minkälaisilla painotuksilla haluaa olla mahdollisesti pankkiosakkeissa mukana. Osakevaihdoltaan Ålandsbanken on lilliputti, mutta viime kädessä liiketoiminta ratkaisee osaketuoton, ei osakevaihdon vilkkaus.

Kuriositeettina todettakaan, että Ålandsbankenin tytäryhtiö Crosskey toimittaa peruspankkijärjestelmiä muille pankeille.

Ålandsbanken ja Nordea ovat tämän jutun osakkeista selkeitä osinkopapereita. Oma Sp:ssä on enemmän kasvukulmaa, mutta matalampi osinkotuotto ja osingon suhde tulokseen.

Kaksi ensin mainittua ovat pärjänneet sijoituskohteina pörssissä Oma Sp:tä paremmin viimeisten kuuden kuukauden aikana.

Kirjoitus ei sisällä sijoitussuosituksia. Kirjoittaja omistaa Nordean osakkeita.