Suomessa yhden Purmon tuotteista tapaa varmimmin kerrostaloasunnon seinältä. Vaikka lattialämmitys yleistyy myös kerrostaloissa, ikkunoiden alla asuntoa usein koristaa lämpöä luovuttava radiaattori eli kansankielellä patteri.

Purmo Groupin juuret ovat Pohjanmaalla Purmon kylässä, jossa perustettiin vuonna 1953 Purmo-Tuote Oy. Vuonna 1959 yhtiö laajentui radiaattoreiden valmistukseen yritysostolla. Siitä lähtien yhtiö konsolidoi toimialaa ostamalla radiaattoreiden valmistajia Suomessa ja vuodesta 1989 lähtien myös Euroopassa. Tänä päivänä Purmo on maailman suurin radiaattoreiden valmistaja.

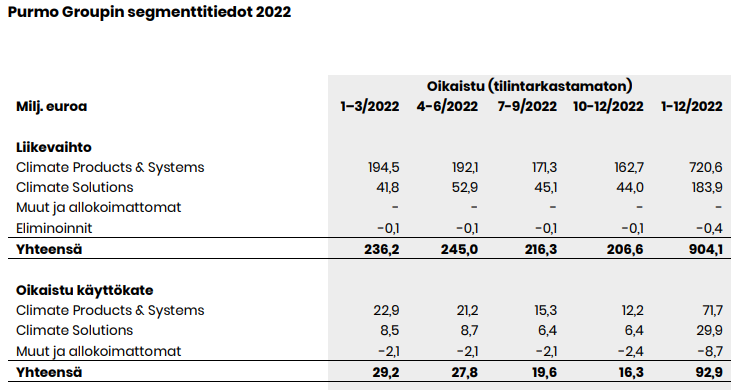

Tänä päivänä yhtiö toimii 12 maassa ja myy tuotteita sataan eri maahan. Purmolla on noin 3400 työntekijää ja viime vuonna yhtiön liikevaihto oli 904,1 miljoonaa euroa.

Purmo valmistaa välttämättömyyshyödykkeitä, joita tarvitsemme kiinteistöjen lämmitykseen ja jäähdytykseen. Tuotteiden kysyntä on riippuvainen rakentamisen suhdanteista. Vaikka Purmon perinteinen radiaattorimarkkina on rakenteellisesti pienenevä, kasvumahdollisuuksia hajaantuneella talotekniikan toimialalla on useita.

Purmon sijoitustarina kietoutuu energiatehokkuuden, suhdanteiden ja osakkeen arvostuksen ympärille.

Tausta-ajurina energiatehokkuus ja kestävä kehitys

Rakennukset aiheuttavat noin 40 prosenttia energiankulutuksesta Euroopassa. Purmon tuotteet ovat avainroolissa lämmön tuotannossa, jakelussa ja luovuttamisessa, ja siten energiatehokkaammat tuotteet auttavat kiinteistönomistajia saavuttamaan säästöjä. Tällä hetkellä EU:n tavoitteena on leikata kasvihuonepäästöjä 55 prosentilla vuoteen 2030 mennessä.

Yltääkseen tavoitteeseen tulisi kiinteistöjen kasvihuonepäästöjä vähentää 60 prosentilla. Vaatimukset kiinteistöjen energiatehokkuuden osalta kiristyvät jatkuvasti. Vaikka rakennusteknisillä ratkaisuilla, kuten eristämisellä, on tiettyyn pisteeseen saakka suurempi rooli energiatehokkuudessa, talotekniikka on tärkeä osa energiatehokkuuden kokonaisuutta. Tästä ovat todisteena useat Purmon referenssit.

Olemme erityisen innostuneita siitä, että italialaisen tytäryhtiömme Emmetin tulos oli hyvä näiden kannustimien ansiosta, mutta myös siitä, että muita vihreitä aloitteita otetaan käyttöön ympäri

maailmaa. Ne kaikki tukevat liiketoimintaamme. -John Peter Leesi, toimitusjohtaja, Purmo Group

Purmo pyrkii itse elämään mallioppilaan tavoin. Omassa toiminnassaan se tähtää nollapäästöihin vuoteen 2050 mennessä. Yhtiöllä on kunnianhimoinen ja kokonaisvaltainen strategia kestävän kehityksen huomioimiseksi aina hankinnasta tuotantoon ja sosiaaliseen vastuuseen.

Ratkaisumyynti liikevaihdon vauhdittajaksi

Yksi Purmon tärkeimpiä strategisia kasvuhankkeita on ratkaisumyynti. Yksinkertaistaen se tarkoittaa taloteknisten kokonaisuuksien myyntiä yksittäisten komponenttien sijasta. Ratkaisumyynnillä Purmo palvelee myös yllä mainittuja energiatehokkuushankkeita, jotka ovat olleet vauhdissa erityisesti Italiassa EU-tukien ansiosta.

Ratkaisumyynnin haasteena on yleisesti ottaen se, että yhtiö voi joutua hankkimaan tuotteita muilta valmistajilta täydentääkseen tarjoomaansa. Tämä lisää liikevaihtoa, mutta heikentää kannattavuutta. Suurempien toimitusten riskit kasvavat, kun kyseessä ovat teknisesti monimutkaiset rakennusprojektit. Ratkaisumyynnissä tuotteiden valmistaja herkästi kilpailee asiakkaidensa kanssa tai aiheuttaa jännitteitä tukkuliikkeiden kanssa. Purmo hallitsee näitä riskejä eriyttämällä liiketoiminnot eri divisiooniin, yhtiöihin ja brändeihin.

Suurempien kokonaisuuksien myymisessä on myös useita etuja. Rakennusliikkeet haluavat enenevissä määrin ostaa suurempia kokonaisuuksia yksinkertaistaakseen omaa toimintaansa ja siirtääkseen riskejä toimitusketjussa alemmaksi. Kokonaisvaltaiseen ratkaisumyyntiin pystyvät vain harvat yhtiöt, mikä voi heikentää kilpailullista painetta ja tehdä yhtiöstä tärkeämmän yhteistyökumppanin. Purmon tuotevalikoima on laaja, josta oikeanlaisella osaamisella on rakennettavissa houkutteleva kokonaistarjooma.

Ratkaisumyynnin merkitystä korostaakseen Purmo organisoitui uudelleen vuoden alusta lähtien. Uudessa organisaatiossa Mike Conlon johtaa Climate Solutions-segmenttiä, jonka alla ovat Merriot Iso-Britanniassa, Emmeti-liiketoiminta Etelä-Euroopassa ja hiljattain ostettu Thermotech-liiketoiminta Pohjoismaissa. Nämä yksiköt myyvät esimerkiksi lattialämmitystuotteita suoraan asennusliikkeille.

Taloteknisellä toimialalla tuotteita on perinteisesti jaeltu kolmiportaisella mallilla tukkuliikeiden kautta asennusliikkeille ja urakoitsijoille. Tämä jakelukanava lukeutuu vastedes Purmon uudessa organisaatiomallissa Climate Products & Systems-segmenttiin, joka edustaa yhä noin 80 prosenttia Purmon liikevaihdosta.

Toimiala on luonteeltaan suhdanneherkkä

Purmon kaltaiselle teollista valmistusta harjoittavalle yhtiölle volyymit ovat ensiarvoisen tärkeitä. Volyymia tarvitaan tuotannon ja muun toiminnan kiinteiden kustannusten kattamiseen. Tästä syystä toimialalla myydään tuotteita suurempiin rakennushankkeisiin edullisemmalla hinnalla. Myöhemmin asennettu kanta muuntautuu kysynnäksi korvausmyynnissä. Sijoittajan onkin hyvä seurata liikevaihdon lisäksi yhtiön kommentteja volyymin liittyen.

Purmon haaste lienee se, että suuri osa sen tuotevalikoimasta on pitkäikäistä eivätkä tuotteet kulu mekaanisesti. Radiaattorissa ei ole liikkuvia osia, vesi vain virtaa sen lävitse. Volyymeihin vaikuttaa siis suuresti rakentamisen suhdanteet.

Purmon myynnistä 54 prosenttia kohdentuu uudisrakentamiseen. Purmon riippuvuutta uudisrakentamisesta nostaa muut sisäilmaratkaisutuotteet, joissa uudisrakentamisen osuus on 70 prosenttia. Radiaattoreista 60 prosenttia myydään Purmon mukaan korjausrakentamisen hankkeisiin. Purmon kilpailijan Stelradin ilmoittama luku on jopa 70 prosenttia.

Suomessa niin myönnetyt rakennusluvat kuin aloitetut rakennushankkeet ovat olleet jyrkässä laskussa jo pidempään johtuen viime vuosien kiivaasta rakennustahdista. Suomessa uudisrakentamisen odotetaan vähenevän Euroopan maista jyrkimmin.

Viime vuoden marraskuussa Euroconstructin julkaisemien Euroopan laajuisten tilastojen perusteella asuinrakentamisen volyymikehitys on Euroopassa negatiivinen vuosina 2023 ja 2024. Kehityksen odotetaan kääntyvän täpärästi positiiviseksi vasta vuonna 2025.

Purmon myynnistä 90 prosenttia suuntautuu asuinrakentamiseen, joka on ollut tunnetusti korkeasuhdanteessa vuosien ajan. Suomessa asuntotuotanto saavutti edellisen huippunsa muutama vuosi sitten hieman alle 48 000 kappaleella aloitettuja asuntoja. Tällä hetkellä lukema liikkuu 36 000 kappaleen yläpuolella, mutta myönnetyt rakennusluvat ovat painuneet selkeästi sen alapuolelle, mikä tarkoittaa, että asuntotuotanto jatkaa vielä laskua.

Euroopan mittakaavassa asuinrakentamisen kumulatiivisen kasvun odotetaan olevan ainoastaan noin 2 prosenttia vuoteen 2025 mennessä. Keskiarvoon vaikuttaa suuresti lievästi negatiivinen kehitys Saksassa. Näissä arvioissa ei kuitenkaan ole vielä otettu huomioon käynnissä olevaa pankkikriisiä ja sen mahdollista vaikutusta rahoituksen saatavuuteen.

Valtioiden harjoittama sääntely ja panostukset energiatehokkuuden edistämiseen voivat vähentää toimialan suhdanneherkkyyttä. Tähän Purmon vastaus on ratkaisumyynti. Siinä onnistuminen on strategisesti tärkeää. Uudisrakentamisen vähentyessä rakennusaktiviteettia voi siirtyä korjausrakentamiseen. Perinteisesti korjausrakentaminen on kuitenkin vähemmän materiaali-intensiivistä kuin uudisrakentaminen.

Tuloskohennusta haetaan tehostamisohjelmalla ja hybridilainalla

Purmo raportoi vuoden 2022 tuloksen helmikuussa. Sen liikevaihto kasvoi seitsemän prosenttia ja liiketulos parani 135 prosenttia. Oikaistu liiketulos kuitenkin heikkeni 32 prosenttia ja oikaistu osakekohtainen tulos yli puolittui vuoteen 2021 verrattuna. Oikaistuissa luvuissa Purmo jättää huomiotta Venäjän toimintoihin liittyvät arvonalentumiset ja alaskirjaukset sekä tehostamisohjelmaan ja pörssilistautumiseen liittyvät kulut. Vuonna 2022 yhtiön käyttökatemarginaali jäi reiluun 10 prosenttiin yhtiön tavoittelemasta 15 prosentista.

Purmo ja myös sen kilpailijat odottavat kuluvana vuonna heikkenevää kehitystä. Erityisesti radiaattoreiden volyymit ovat laskussa, joka näkyy jo viime vuoden luvuissa. Kuluvana vuonna Purmo ohjeistaa oikaistun käyttökatteen olevan samalla tasolla kuin vuonna 2022 eli noin 93 miljoonaa euroa.

Purmolla on käynnissä tehostamisohjelma, joka tähtää 40 miljoonan euron kohennukseen oikaistussa käyttökatteessa. Ohjelmassa yhtiö hakee säästöjä valmistusverkostossa, hankinnassa ja hallinnossa. Ohjelmaan kuuluu myös hankkeita hinnoittelun ja kasvun tukemiseksi. Suuri osa ohjelman vaikutuksista on määrä toteutua kuluvan vuoden aikana.

Helmikuussa Purmo nosti 60 miljoonaa euroa hybridilainaa 9,5 prosentin korolla, joka vertautuu Aspon 8,75 prosentin, YIT:n 12 prosentin ja Pihlajalinnan 12 prosentin korkoon. Omaksi pääomaksi kirjattava korkeakorkoinen hybridilaina on harvoin osakkeenomistajien kannalta suotuisa, mutta se voi usein olla ainoa rahoitusvaihtoehto. Hybridilainaa nostaessa Purmon velkaantuneisuus oli sen tavoitetason ylälaidassa.

Hybridilainasta koituu yhtiölle 5,7 miljoonan euron korkokulut, joka on huomattava suhteessa viime vuoden 31 miljoonan euron rahavirtaan. Jälkikäteen katsottuna lainan nostaminen saattoi kuitenkin tapahtua hyvällä hetkellä ennen pankkikriisiä, jonka myötä rahoituksen saaminen voi olla aiempaa vaikeampaa. Purmo kertoi nostaneensa lainan strategiansa vauhdittamiseksi. Yhtiöllä on mahdollisuus lunastaa velka aikaisintaan vuonna 2026. Purmon pääomistaja Rettig Group merkitsi lainasta 10 prosenttia.

Perinteisin kertoimin edullinen osake

Purmo listautui Helsingin pörssiin ensimmäisenä niin sanotun SPAC-yhtiön kautta. Järjestelyssä sulautuivat Ehrnroothien luotsaama Virala Acquisition Company ja von Rettigien omistama Purmo Group. Sulautumisessa VAC:n listautumisantiin osallistuneet pääsivät Purmoon mukaan kymmenellä eurolla osakkeelta ja Rettig Groupille jäi noin 71 prosentin omistusosuus, joka on sittemmin hivenen laskenut.

Purmon sijoittajatarina on pitkällä aikavälillä houkutteleva. Yhtiöllä on selkeä megatrendi tukenaan. Ratkaisumyynnillä, yritysostoilla sekä maantieteellisellä laajentumisella Purmo voi kasvaa markkinoita nopeammin. Englanninkielisessä sijoitusmaailmassa putkimiehiä ja asentajia kutsutaan usein ystävällisiksi välimiehiksi, jotka ovat uskollisia valitsemilleen brändeille ja välittävät tuotteet asiantuntijuudellaan kuluttajille. Purmolla on vahvat brändit ja markkina-asema erityisesti Euroopassa.

Purmon lukujen ylle puhaltaa useampi kertaluonteinen vastatuuli. Näiden kulujen ja oikaisujen vuoksi Purmon numerot voivat olla ensisilmäyksellä vaikeasti tulkittavissa. Esimerkiksi Venäjän liiketoimintojen alasajosta on aiheutunut 12,9 miljoonan euron alaskirjaukset. Venäjän liiketoimintojen osuus yhtiön liikevaihdosta oli kuitenkin vain 4 prosenttia. Tilapäinen mutta oikaisematon haaste on ollut myös jakelijoiden ylisuuret varastot, joita tukkuliikkeet ovat purkaneet ja vähentäneet tilauksiaan.

Oikaistuilla luvuilla ja kuluvan vuoden ennusteilla Purmon osakkeen arvostus vaikuttaa perinteisin arvostuskertoimin edulliselta. Osakkeen tulosperusteinen P/E-luku on hieman alle 11, taseperusteinen P/B-luku 0,9 ja myyntiin suhteuttava P/S-luku 0,4. Yritysarvon käyttökatteeseen suhteuttava EV/EBITDA-kerroin on 11,3. Purmo maksaa 36 sentin osakekohtaisen osingon, mikä tarkoittaa noin 4,4 prosentin osinkotuottoa. Ensimmäinen puolikas osingosta irtoaa 13.4.

Purmo julkaisee ensimmäisen vuosineljänneksen tuloksen 26.4.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.