Alueellisten pankkien vaikeudet Yhdysvalloissa ovat ravistelleet maan pankkisektoria. Kun maaliskuussa Silicon Valley Bank (SVB) ja Signature Bank kaatuivat, syntyi markkinoille pelko muidenkin aluepankkien talletuspaosta. Tallettajat ovat alkaneet siirtämään varojaan pienistä pankeista isompiin ja vakaampina pidettäviin rahoituslaitoksiin.

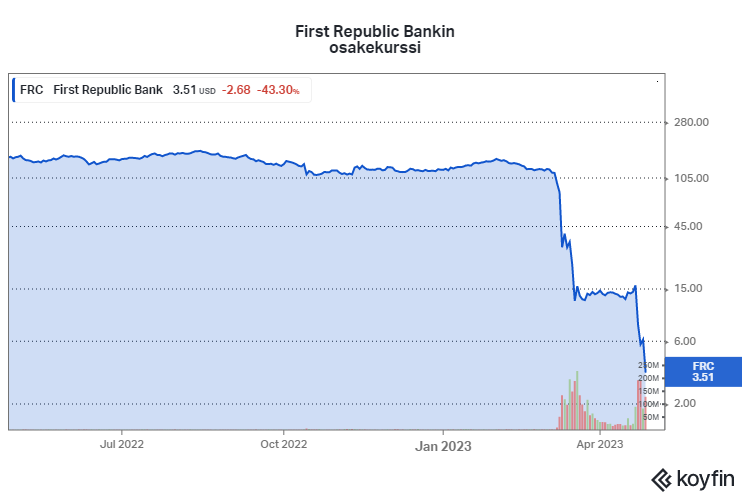

Uusimpana huolena on First Republic Bank, jonka osakkeen arvosta on viikossa sulanut jo 75 prosenttia. Uutistoimisto CNBC:n mukaan pankki on luultavasti ajautumassa maan talletussuojaviranomaisen FDIC:n hallintaan.

Tulosjulkistuksessaan First Republic kertoi menettäneensä alkuvuonna yli sadan miljardin dollarin edestä talletuksia.

Pelot pankkien talletuspaosta ja pääomavajeesta ovat siis edelleen markkinoiden huolena. Kyse saattaa olla muustakin, vihjaa ekonomisti ja BIOSResearchin poliittisen talouden tutkija Jussi Ahokas blogissaan.

Ahokkaan mukaan tällaisia vihjeitä muunlaisista ongelmista on mahdollista löytää esimerkiksi Yhdysvaltojen keskuspankkiirien puheista.

”Maaliskuussa ja sen jälkeen monet keskuspankin päätöksentekijät ovat sanoneet, että pankkiheilunta todennäköisesti vaikuttaa reaalitalouteen luottokanavan kautta. Tarkemmin sanottuna odotus on sellainen, että rahoituslaitokset tulevat tästä eteenpäin vieläkin varovaisemmiksi luottopäätöksissään (toki myös muissa sijoituspäätöksissään), minkä vuoksi reaalitaloudessa luoton tarjonta supistuu.”

Mitä tämä siis tarkoittaa?

Luottojen tarjonnan supistuminen johtaa siihen, että taloudessa investointien ja kulutuksen kasvu alkaa hidastua. Sen seurauksena kokonaiskysynnän kasvu taittuu ja vähitellen työllisyys alkaa tämän seurauksena heikentyä ja työttömyys nousta, Ahokas selittää.

Tällaisen luottolaman syntyminen ei olisi seurausta välttämättä keskuspankin kireästä rahapolitiikasta, vaan se syntyisi markkinoilla, kun pankit tulevat aiempaa varovaisemmiksi luotonannossaan.

”Pahimmassa tapauksessa syntyy luottolama, jossa edelliset dynamiikat ilmenevät erittäin voimakkaina”, ekonomisti varoittaa.

Ahokas kertoo, että tilastojen mukaan maaliskuun aikana pankkiluototus Yhdysvalloissa sai todellakin kovan iskun.

”Kun viime kuukausina pankkien antaman luoton määrä on koko ajan kasvanut, näyttää nyt havaittu pudotus selkeältä trendin katkeamiselta. On vaikea tarkkaan sanoa, mitä 300 miljardin dollarin pankkiluoton määrän pudotus dynaamisesti Yhdysvaltojen taloudelle tarkoittaa, mutta todennäköisesti sillä on ihan merkittävä negatiivinen vaikutus kokonaiskysyntään tulevina kuukausina.”

Pankkiluottojen määrän muutos näyttää aidosti aika merkittävältä, Ahokas kertoo.

Millaisia vaikutuksia pankkiluottojen laskulla sitten on Yhdysvaltojen reaalitalouteen? Siihen Ahokas ei blogissaan anna vastausta.

Pankkiluottojen muutokset vaikuttavat suoraan taloudessa liikkeellä olevan rahan määrään. Tässä suhteessa Yhdysvaltojen taloudessa onkin tapahtunut nopeasti merkittävä muutos.

Rahan tarjonta supistui maaliskuussa rajusti. Näin suurta rahan tarjonnan supistumista ei ole tapahtunut Yhdysvalloissa 90 vuoteen.