Amerikkalaisen Diamond Hill Capital Managementin Krishna Mohanraj kertoi taloussivusto MarketWatchille kansainväliset osakesuosikkinsa. Mohanraj on Diamond Hill International Fundin salkunhoitajana. Se sijoittaa Yhdysvaltojen ulkopuolella sijaitseviin yhtiöihin. Mohanraj on onnistunut viime aikoina erinomaisesti osakevalinnoissa, sillä rahasto on Morningstarin tähtiluokituksen mukaan viiden tähden rahasto kategoriassa, johon lasketaan suuriin yhtiöihin sijoittavat sekä arvo- ja kasvusijoitustyyliä yhdistävät rahastot.

Mohanraj arvioi, että kansainvälisessä sijoitustoiminnassa on oltava valikoiva. Käytännössä se tarkoittaa keskittymistä yksittäisiin yhtiöihin, ei toimialoihin tai valtioihin. Toisaalta rahasto sulkee pois tiettyjen markkinoiden toimialoja tai sektoreita. Se ei sijoita kiinalaisiin tai japanilaisiin pankkeihin, eikä kiinalaisiin kiinteistöalan yrityksiin.

Diamond Hill International Fund omistaa yleensä 45-55:n eri yhtiön osakkeita. Rahaston suurimpia osakeomistuksia huhtikuun lopussa olivat FairFax Financial Holdings, Unilever, Novartis, Spotify, Samsung, Fomento Economico Mexicano, HDFC Bank, Tesco ja Check Point Software Technologies.

Rahaston suurimmat osakeomistukset ovat säilyneet lähes samoina maaliskuun lopun tilanteeseen verrattuna. Ainoa uusi yritys listalla on Tesco. Sitä vastoin Tencent ei ole enää suurimpien omistusten joukossa, kuten maaliskuun lopulla.

Tesco on brittiläinen päivittäistavaraketju. Iso-Britannia on kärsinyt korkeasta inflaatiosta. Inflaatio on kuitenkin hieman hidastunut. Se oli huhtikuussa 8,7 prosenttia vuodessa. Inflaatio oli korkeimmillaan lokakuussa, 11,1 prosenttia vuodessa. Kansainvälinen valuuttarahasto arvioi, että Iso-Britannia välttää taantuman tänä vuonna. Taloussuhdanteen vahvistuminen ja inflaatiopaineiden hellittäminen olisivat positiivisia ajureita Tescon osakkeelle.

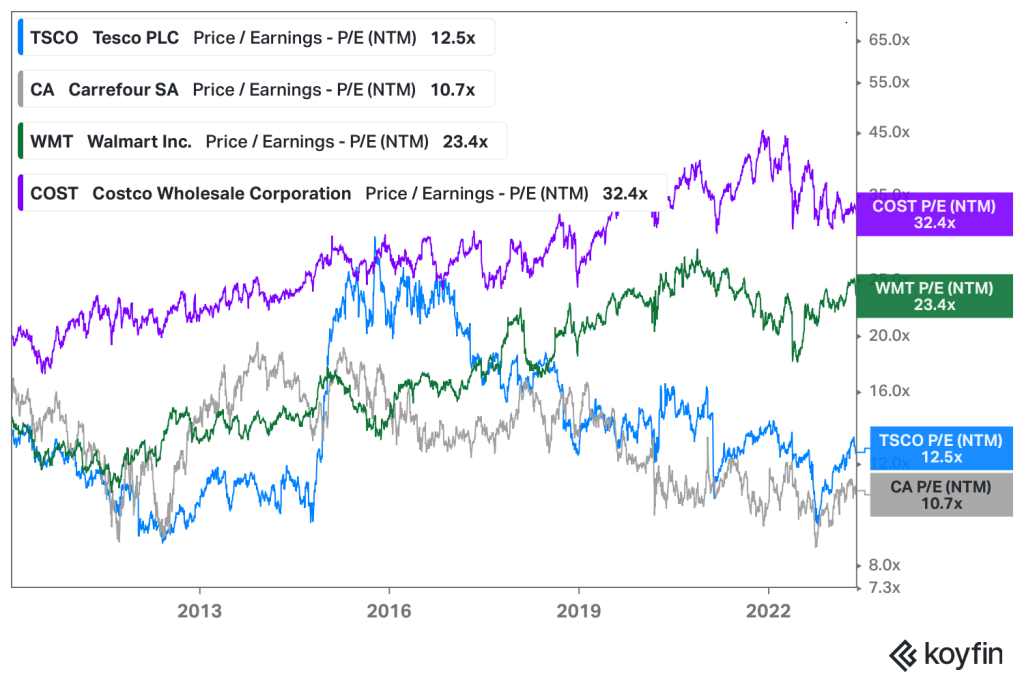

Tescon osakkeen arvostustaso on maltillinen. Eurooppalaiset päivittäistavarayhtiöt hinnoitellaan nyt keskimääräistä suuremmalla alennuksella suhteessa amerikkalaisiin. Tescon P/E-kerroin seuraavan 12 kuukauden tulosennusteella on 12,5. Ranskalaisen Carrefourin kerroin on 10,7. Amerikkalaisten Walmartin ja Costcon P/E-kerroin tulosennusteella on 23,4 ja 32,4.

Nintendo ja Astella Pharma ovat varteenotettavia sijoituskohteita

Mohanraj nostaa MarketWatchin haastattelussa kolme yhtiöesimerkkiä rahaston omistuksista. Niistä kaksi on japanilaisia yhtiöitä ja yksi on intialainen.

Rahasto on sijoittanut japanilaiseen Nintendoon. Yhtiö on salkunhoitajan arvion mukaan edullisesti arvostettu. Nintendo Switch -pelikonsoli tuli markkinoille vuonna 2017. Pelaajat odottavat jo seuraavan sukupolven laitteita. Noin 25 prosenttia Nintendon taseesta on käteistä. Yhtiö valmistautuu salkunhoitajan mukaan investoimaan taloussuhdanteen pohjilla. Hän arvioi, että Nintendo voi onnistua vahvistamaan kannattavuutta tulevien lanseerausten myötä.

Nintendon osakekurssi on kallistunut 8,07 prosenttia tänä vuonna. Analyytikoiden mediaanitavoitehinta osakkeelle on 6150 Japani jeniä. Osakekurssi on keskiviikkona 5930 jeniä. Tavoitehinnoissa on merkittävästi hajontaa. Matalin tavoitehinta on 2900 jeniä ja korkein on 8100 jeniä.

Toinen Mohanrajin mainitsema japanilainen yhtiö on Astellas Pharma. Se on kehittynyt pienestä geneeristen lääkkeiden valmistajasta tunnetuksi lääkekehitysalan toimijaksi.

Yhtiön kehittämiin tuotteisiin lukeutuu muun muassa eturauhassyöpälääke XTANDI, jonka patentti on voimassa vuoteen 2026 ja 2027. Yhtiön virtsarakkosyöpään kehitetty lääke, Padcev, sai vuonna 2021 myyntiluvan Yhdysvalloissa ja viime vuonna Euroopassa.

Mohanrajin mukaan Astellas Pharmalla on monipuolinen tuotekehitysportfolio. Se tuo liiketoiminnalle suojaa yksittäisten lääkepatenttien vanhenemista vastaan. Mohanraj arvioi, että jos Astellas Pharma olisi amerikkalainen yritys, niin sen markkina-arvo olisi merkittävästi korkeampi, koska Japanissa alihinnoitellaan innovaatioita.

Astellas Pharman osake on kallistunut 20,35 prosenttia tänä vuonna. Analyytikoiden mediaanitavoitehinta yhtiön osakkeelle on 2690 Japanin jeniä. Osakekurssi on keskiviikkona 2324 jeniä. Tavoitehinnat vaihtelevat 2100 jenistä 3750 jeniin.

HDFC Bank on varteenotettava sijoituskohde Intian osakemarkkinoilla

Seuraava varteenotettava sijoitusvaihtoehto on intialainen pankki, HDFC Bank. Mohanraj kertoo, että 70 prosenttia Intian pankkitoiminnasta on valtionomisteisten pankkien hallussa. Valtionomisteiset intialaiset pankit eivät ole hyvin johdettuja, mikä tarjoaa mahdollisuuksia yksityisille pankeille.

Intia on kasvumarkkina. Kansainvälinen valuuttarahasto ennustaa sen bruttokansantuotteen kasvavan 5,4 prosenttia tänä vuonna. The World Bank on optimistisempi, ennuste on 6,3 prosenttia.

Mohanrajin mukaan Intian vahva bruttokansantuotteen kasvu heijastaa infrastruktuurin dramaattista parantumista sekä väestölle parempaa pääsyä käyttämään rahoituspalveluita. Intiassa kutakuinkin kaikilla on matkapuhelin, mutta palvelun taso on matala ja verkkoinfrastruktuuri kehittymätön suhteessa moniin muihin maihin. Intiassa on otettu käyttöön tunnistautumismenetelmä, joka on samantyyppinen kuin Yhdysvaltojen sosiaaliturvatunnus. Sen ansiosta rahoituspalveluiden hyödyntäminen on mahdollista kaikille maan kansalaisille.

Mohanraj arvioi, pankkisektori kasvaa Intiassa 2-3 kertaa vahvemmin kuin bruttokansantuote. Se on lainamarkkinan kehittymisen ansiota. HDFC Bank on on myös varteenotettava osakevalinta, koska valtionomisteiset pankit eivät maksa työntekijöille kilpailukykyistä palkkaa.

HDFC Bankin osakekurssi on lähes samalla tasolla kuin tammikuun alussa. Analyytikoiden mediaanitavoitehinta pankin osakkeelle on 1962 Intian rupiaa. Keskiviikkona osakekurssi on noin 1630. Tavoitehinnat vaihtelevat 1642 rupian ja 2300 rupian välillä.